もうすぐ2023年が終わろうとしています。このブログを読んでいただくのは、おそらく新年に入ってからになるのではと思います。2023年は正直な感覚で、ものすごく沢山の仕事をしたけれど、ものすごくあっという間に終わってしまった年でした。私の干支の卯年だったことも、今頃気がついています。時間が経つのが早いのは、おそらく隙間がないからでしょう。

オンライン時代になって、スケジュールは隙間なく入ります。前の会議から次の会議にワープできるのです。毎日の朝、机の前に座って、気がつくと夜になっています。たまに現場出張が入ると、その日が気の抜ける「ゆとりの日」になります。パソコンを広げることができないからでしょう・・。なんだか感覚が変わりました。

小売電気事業者という仕事

今や私のメインの仕事は電気の販売になりました。誰もが必要とするインフラです。しかし、リアル社会で自ら物を製造したり動かしたりしなくても、毎日電気は作られているし、ユーザーに供給され会社の業務は成り立っています。電気はバーチャル(架空のもの)ではありませんが、私の会社のスタッフも、電気を作ったり運んだりしていません。

電気はコンピュータ上で買付けたり販売されたりしているのです。リアルな電気そのものは、太陽光発電所が勝手に作り、送電線に入って流れて行き、電気を使う人がいれば、そこに流れ込みます。自由気ままにできて流れていると言っても良いです。小売電気事業者の私の会社がやるのは、極端にいうと、特定発電所の電気を「オラの電気だ」と登録し、「オラの消費者」となっている顧客から電気代をいただくだけです。小売電気事業者がやっているのは、「オラの電気」としての登録手続きと、「オラの消費者」の使用量の確認、後は電気を運んでくれる送配電網への「託送料金」の支払いです。

別の表現をすると、書類作成とコンピューター登録と資金移動。この世界に入る前に抱いていた、需要と供給の激しい動きをコンピューター画面で睨みながら、時事刻々発電等の指示を出すというイメージとはずいぶん違っています。

おまけに電気を売ってくれる「市場」(「しじょう」と読む)があって、発電所など一切持っていなくても小売電気事業はできるのです。市場で買って売るだけです。ただ、こんな電気を売っていたら再エネ100%には到達できません。市場に並べられている電気の多くは、石炭や天然ガスなど化石燃料の電気だからです。自前の再エネ発電所、もしくは電気の買取契約をした再エネ発電所がなければ、「再エネ100%を目指す」という表現すらできません。

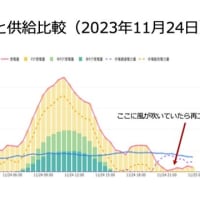

「オラの消費者」が使っている電気の量を大幅に上回る「オラの電気」(自身もしくは契約発電所の電気)を確保しないと、再エネ100%にはなりません。私の会社「グリーンピープルズパワー」の場合、昼の電気は太陽光発電で需要の3倍くらい作られていて、夜も風さえあれば風力発電が電気を満たしてくれます。再エネ100%の日もあるのです。しかし風は気ままで、需要の2倍になることもあれば、全く電気を作らないこともあります。

そんなときは、市場から電気を購入するしかありません。風がないと夜の電気はまるまる市場の電気になることもあります。そんな状況を睨みながら、どんな発電所を、あとどれだけ調達(電気買取契約をすること)すれば良いかを日々考えています。

図1:GPP見える化システムから

雨の日や風のない日は停電するの

「オラの電気」が足りなくなっても停電したりはしません。すべての消費者は送電線につながっていて、小売電気事業者の調達量に関係なく、電気の供給が行われているからです。それはある種別世界で、送電線を管理している会社が、送電線側で停電が起こらないよう常に仕事をしているからです。

「オラの電気」が足りなくなれば、「他の誰かの電気」が供給されます。全国でつながっている送電線のことを送電網と呼びますが、送電網は常に電気で満たされています。誰かが電気を送り込み、誰かが電気を使っていて、それが全国無数の地点で行われていますが、そんなことが行われても電気の量が一定であるよう管理されているのです。

送電網管理の元締めはOCCTO(電力広域的運営推進機関)という機関ですが、送電網は全国10のエリアに分かれており、各エリアでは、かつての電力会社の送配電部門が行なっています。東京電力や関西電力などで、専門用語で旧一般電気事業者(略して「旧一電」=きゅういちでん)の送配電部門です。旧一電は各社とも送配電部門を分社化してはいますが、実際にはまだ親会社として実権を握っています。

電気の量を一定にするには「周波数」を一定にすることが重要で、各社とも常時プラスマイナス0.2ヘルツくらいで管理しています。精密機械工場が営業できるほどのレベルで、国際的にも最高水準とされています。だから「気まま」な風力発電や太陽光発電が少しぐらい加わっても平気なのですが、せいぜい1割か2割程度だとされています。デンマーク、スペインなどでは風力発電が7割以上でも需給バランスを取れているのですが、日本の送配電会社にはそんな技術はないのでしょうか。一方で、九州エリアや四国エリアでは、再生可能エネルギーで70%、80%になったということも報道されていますので、やればできるのかなとも思います。

再エネを止めて原子力や石炭火力を動かしている

送配電網の管理の考え方が古いままだからです。おそらく昔からの方法論が一番安全と信じていて、他の方法論を勉強するのも無駄だと思っている節があります。あるいは、再生可能エネルギーのような「気ままな」もののために、送配電網の運用方法を変えるのはけしからん・・と思っているのかもしれません。

再エネの拡大は世界で進行しているのですが、「なぜそうなっているか」にはあえて目を閉じ、耳を塞いでいるのです。今世界で起こっていることは一時の揺らぎで、直に消えてなくなるだろうと思っているのかもしれません。100万kW級の原発や火力発電所なしにどうやって電気を供給するのだ!という考え方です。

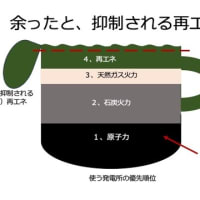

その結果なのか、日本の需給調整は不思議なやり方になっています。需給調整というのは、電気の需要(消費量)と供給(発電量など)をぴったり合わせるように調整することで、日本の電気は30分ずつ需給を一致させています。30分ずつ周波数が一定になるように、足りなくなると、予備発電所を動かして電気補充したり、余剰になると特定の発電所を停止して調整します。

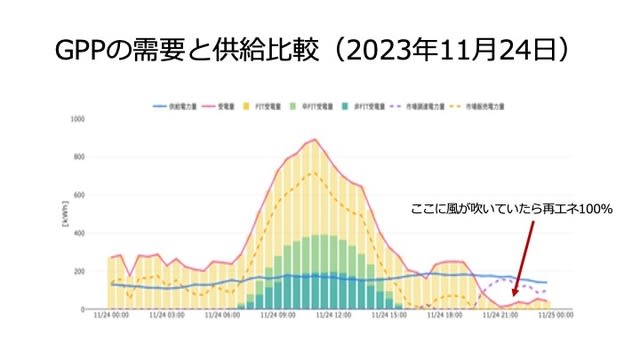

海外ではまず、燃料代無料の再エネ電気を優先し、それでは足りない部分に天然ガスなどの化石燃料発電を追加していくという方法をとるのですが、日本では最優先は原発、次になんと石炭火力が来ます。巨大なこれらの発電所が優先されるため、送電網の50%以上をこれらの電気が埋めてしまいます。その後に再エネなので、太陽光発電が全国で7000万k W以上発電するような天気になると、簡単に「余剰」になってしまいます。だから再エネの「抑制」が始まり、九州電力エリアでは実に年間発電量の40%が抑制されてしまいました。

原発を動かせば核廃棄物は増えるし事故の危険性も高くなります。燃料代無料で設備コストも下がった再エネの方が、原発より安価な電気であることは国際エネルギー機関(IEA)も認めています。地球温暖化が激しく進行する中で、石炭火力は早く使用停止にすることが必要です。もちろんコストは再エネより高いのです。今の日本の需給調整は、低コストの再エネを止め、高コストで環境影響が大きい原発や石炭を動かしています。そして電気料金を押し上げているのです。

図2:余ったと出力抑制される再エネ

容量市場と脱炭素電源オークション

その原子力も石炭火力も発電所の多くは老朽化しています。今後10年程度の間に廃止されるものが多く、新規発電所を作っていかないと10年後には電気が足りなくなると考えられています。原子力や石炭火力を、どんどん再エネ発電所に置き換えれば良いと思うのですが、日本で進行していることは違うのです。

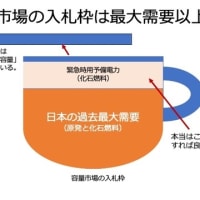

電力自由化でこれまでの東京電力や関西電力など「旧一電」各社には、電力供給義務がなくなりました。だから発電所を作るためのインセンティブを設けないと、日本はエネルギー危機になる・・という考え方に基づいて容量市場というものが2020年に作られました。(容量市場については2019年4月23日の当ブログでも説明しています。「容量市場」というキーワードで検索すると出てきます。)

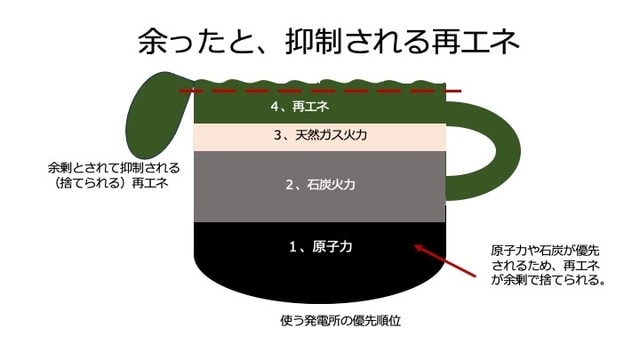

理屈は正論です。しかし2020年に実施された最初の入札は首をかしげるようなものでした。10年後の容量確保に向けて、まず4年後の2024年の容量確保のため第1回入札が行われたのです。2024年に電気が不足するという予測はありません。それなのに、その入札枠は日本のピーク電力(最大需要)を超える1.8億kWとされました。一言で言えば、再稼働が認められていない原発と老朽化で本当に運転が困難なもの以外、既存の発電所はほとんど入札に参加できると思えるほどの規模でした。もちろん落札されたのは全て既存発電所でした。放っておいても2024年には動いている発電所です。新規計画の発電所が応募したかは不明ですが、コスト回収済みの古い発電所には入札で勝てないことは明らかでした。

電気が足りなくなるから容量市場で新規発電所を作るという論理は、ここで崩れています。シングルプライスオークションという、一番高い落札価格を全入札発電所が獲得できるという方法だったので、コスト回収済みの古い発電所が0円入札して確実に落札され、高い落札価格を獲得しました。その結果、落札価格はkWあたり1万円を超え、総額では1.6兆円になりました。

この落札価格を誰が払うのかというと、全ての小売電気事業者に割り振られます。小売電気事業者の供給する電気が足りなくならないようにという「ありがたーい」制度だからです。この割り振られた金額を「容量拠出金」と呼びます。多少の修正があって、容量拠出金の額はkWあたり9300円程度となりましたが、いよいよ2024年度から徴収が始まります。

経産省は、容量市場では「発電所の新設」という当初目的を達成できないと判断し、新たな仕組みを作りました。それが「脱炭素電源オークション」です。これもアンモニア混焼の石炭火力支援の色彩が強く、「発電所新設」に効果を発揮するかは怪しいものです。腑に落ちないのは、容量市場が役に立たないと新しい仕組みを作ったのに、容量市場をやめないことです。実は再エネ中心の新電力に最も不公平な仕組みになっているのです。

図3:容量市場入札枠は最大電力以上

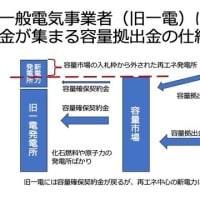

旧一電は容量拠出金が返ってくる

最初の容量拠出金は2023年12月に、OCCTO(電力広域的運営推進機関)から各小売電気事業者に請求されました。1年分で、私の会社は小さいので少ないと言っても1000万円弱でした。もっと大きい会社は何億、何十億円、何百億円と請求されていると思います。

実は拠出金は「旧一電」にも請求されます。正確には「旧一電」の小売部門にです。大量の電気を供給している彼らの負担額は数千億円クラスかもしれません。莫大ですが、実は入札に参加している発電所の大部分も彼らの「発電部門」の発電所です。数千億円を拠出しても、そのお金は自分達の「発電部門」の発電所への「容量確保契約金」として戻されるのです。

新電力の多くは「容量拠出金」を電力料金に転嫁しないと経営が成り立ちません。それほど大きな負担なのです。しかし、「旧一電」は資金が「発電部門」で回収されます。あくまで「発電部門」に入るので発電部門で、これを発電単価の値下げ等で還元しなければなりません。「発電部門」と相対契約で最もたくさんの電気を購入しているのは、同じ旧一電の小売部門です。つまり、拠出金を負担した小売部門に、その分の値下げをするということになります。メリットを旧一電という自社内で回す行為は、内外無差別の原則に反し、公正な取引とは言えません。

メリットを「小売部門」に還元しなければ、小売部門は容量拠出金相当の金額を電気料金に反映し電気料金を上げざるを得ないと思います。新電力の小売電気事業者はそうせざるを得ないのですから、むしろ料金値上げが妥当だろうと思います。そうすると不利益を被るのは消費者です。旧一電は、今のところ、この点についての方針を表明していません。もし一斉の料金値上げとなるのであれば、この無意味な容量市場制度を直ちに廃止するべきだろうと思います。

図4:旧一電の容量拠出金と容量確保契約金

地産地消の地域ネットワーク

こんな容量市場や脱炭素電源オークションは、おそらく10年後の日本の電気を十分に供給できるだけの発電所を作れるでしょうか?容量市場は既に破綻していますし、脱炭素電源オークションは石炭火力の温存に使われることが目に見えています。新たな電源とは再エネ発電所をどんどん作るしかないわけですが、どうも心許ないようです。

では10年後、私たちの日本は計画停電が常習化した電気の足りない国になるのでしょうか?食い止める道はないのでしょうか。

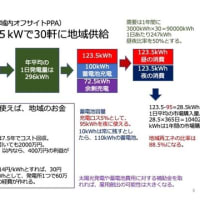

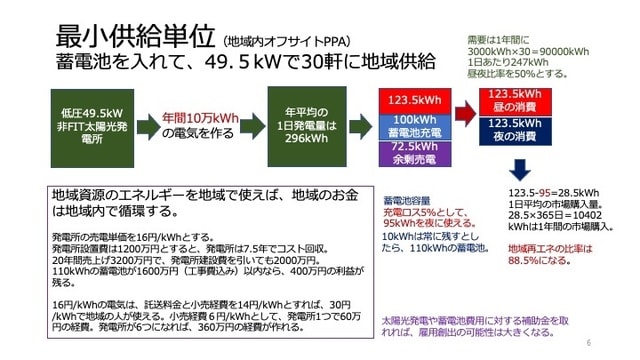

答えはあります。しかし奇想天外かもしれません。それはオフサイトPPAという発想から見えてきたものです。オフサイトPPAは特定の発電所と特定のユーザー(消費者)を結びつけるものです。「オラの〇〇発電所の電気」を「オラの〇〇という消費者」に供給する。そんなことが、すでにできています。それならば、ある地域の再エネ資源で作った電気を、その地域の人が使うことを特定するのは簡単です。より小さく区切ると、49.5kWの低圧規模発電所の電気を30軒が使うみたいなことができてしまうのです。

机上の計算では、49.5kWに100kWhの蓄電池を併設することで、88.5%の電気を再エネで自給できることになります。蓄電池をもっと大きな規模にすることでこの自給比率はもっと上がります。

地域内での電気の供給とはいえ、発電所からユーザーの家までの電気は託送になります。託送とは送電線を使って電気を届けることです。送電線の所有者は、その地域の送配電会社なので、送電線を使う託送供給には「小売電気事業者」の資格が必要です。

そこで私の会社「グリーンピープルズパワー」の出番です。地域の人の会社が「取次店」「代理店」となることで、小売電気事業者としてのライセンスを取らなくても、電気の託送供給ができます。

こうして、全国に無数の「電気自給地域」(「地域ネットワーク」と呼んでいます。)ができていき、それがまたネットワークして、日本中で太陽光や風力、また場合によっては水力や地熱、バイオマスの電気を融通しあえるようになれば、10年後の日本を再エネ電気で埋め尽くせるかもしれません。

図5:地産地消の最小供給単位

オンライン時代になって、スケジュールは隙間なく入ります。前の会議から次の会議にワープできるのです。毎日の朝、机の前に座って、気がつくと夜になっています。たまに現場出張が入ると、その日が気の抜ける「ゆとりの日」になります。パソコンを広げることができないからでしょう・・。なんだか感覚が変わりました。

小売電気事業者という仕事

今や私のメインの仕事は電気の販売になりました。誰もが必要とするインフラです。しかし、リアル社会で自ら物を製造したり動かしたりしなくても、毎日電気は作られているし、ユーザーに供給され会社の業務は成り立っています。電気はバーチャル(架空のもの)ではありませんが、私の会社のスタッフも、電気を作ったり運んだりしていません。

電気はコンピュータ上で買付けたり販売されたりしているのです。リアルな電気そのものは、太陽光発電所が勝手に作り、送電線に入って流れて行き、電気を使う人がいれば、そこに流れ込みます。自由気ままにできて流れていると言っても良いです。小売電気事業者の私の会社がやるのは、極端にいうと、特定発電所の電気を「オラの電気だ」と登録し、「オラの消費者」となっている顧客から電気代をいただくだけです。小売電気事業者がやっているのは、「オラの電気」としての登録手続きと、「オラの消費者」の使用量の確認、後は電気を運んでくれる送配電網への「託送料金」の支払いです。

別の表現をすると、書類作成とコンピューター登録と資金移動。この世界に入る前に抱いていた、需要と供給の激しい動きをコンピューター画面で睨みながら、時事刻々発電等の指示を出すというイメージとはずいぶん違っています。

おまけに電気を売ってくれる「市場」(「しじょう」と読む)があって、発電所など一切持っていなくても小売電気事業はできるのです。市場で買って売るだけです。ただ、こんな電気を売っていたら再エネ100%には到達できません。市場に並べられている電気の多くは、石炭や天然ガスなど化石燃料の電気だからです。自前の再エネ発電所、もしくは電気の買取契約をした再エネ発電所がなければ、「再エネ100%を目指す」という表現すらできません。

「オラの消費者」が使っている電気の量を大幅に上回る「オラの電気」(自身もしくは契約発電所の電気)を確保しないと、再エネ100%にはなりません。私の会社「グリーンピープルズパワー」の場合、昼の電気は太陽光発電で需要の3倍くらい作られていて、夜も風さえあれば風力発電が電気を満たしてくれます。再エネ100%の日もあるのです。しかし風は気ままで、需要の2倍になることもあれば、全く電気を作らないこともあります。

そんなときは、市場から電気を購入するしかありません。風がないと夜の電気はまるまる市場の電気になることもあります。そんな状況を睨みながら、どんな発電所を、あとどれだけ調達(電気買取契約をすること)すれば良いかを日々考えています。

図1:GPP見える化システムから

雨の日や風のない日は停電するの

「オラの電気」が足りなくなっても停電したりはしません。すべての消費者は送電線につながっていて、小売電気事業者の調達量に関係なく、電気の供給が行われているからです。それはある種別世界で、送電線を管理している会社が、送電線側で停電が起こらないよう常に仕事をしているからです。

「オラの電気」が足りなくなれば、「他の誰かの電気」が供給されます。全国でつながっている送電線のことを送電網と呼びますが、送電網は常に電気で満たされています。誰かが電気を送り込み、誰かが電気を使っていて、それが全国無数の地点で行われていますが、そんなことが行われても電気の量が一定であるよう管理されているのです。

送電網管理の元締めはOCCTO(電力広域的運営推進機関)という機関ですが、送電網は全国10のエリアに分かれており、各エリアでは、かつての電力会社の送配電部門が行なっています。東京電力や関西電力などで、専門用語で旧一般電気事業者(略して「旧一電」=きゅういちでん)の送配電部門です。旧一電は各社とも送配電部門を分社化してはいますが、実際にはまだ親会社として実権を握っています。

電気の量を一定にするには「周波数」を一定にすることが重要で、各社とも常時プラスマイナス0.2ヘルツくらいで管理しています。精密機械工場が営業できるほどのレベルで、国際的にも最高水準とされています。だから「気まま」な風力発電や太陽光発電が少しぐらい加わっても平気なのですが、せいぜい1割か2割程度だとされています。デンマーク、スペインなどでは風力発電が7割以上でも需給バランスを取れているのですが、日本の送配電会社にはそんな技術はないのでしょうか。一方で、九州エリアや四国エリアでは、再生可能エネルギーで70%、80%になったということも報道されていますので、やればできるのかなとも思います。

再エネを止めて原子力や石炭火力を動かしている

送配電網の管理の考え方が古いままだからです。おそらく昔からの方法論が一番安全と信じていて、他の方法論を勉強するのも無駄だと思っている節があります。あるいは、再生可能エネルギーのような「気ままな」もののために、送配電網の運用方法を変えるのはけしからん・・と思っているのかもしれません。

再エネの拡大は世界で進行しているのですが、「なぜそうなっているか」にはあえて目を閉じ、耳を塞いでいるのです。今世界で起こっていることは一時の揺らぎで、直に消えてなくなるだろうと思っているのかもしれません。100万kW級の原発や火力発電所なしにどうやって電気を供給するのだ!という考え方です。

その結果なのか、日本の需給調整は不思議なやり方になっています。需給調整というのは、電気の需要(消費量)と供給(発電量など)をぴったり合わせるように調整することで、日本の電気は30分ずつ需給を一致させています。30分ずつ周波数が一定になるように、足りなくなると、予備発電所を動かして電気補充したり、余剰になると特定の発電所を停止して調整します。

海外ではまず、燃料代無料の再エネ電気を優先し、それでは足りない部分に天然ガスなどの化石燃料発電を追加していくという方法をとるのですが、日本では最優先は原発、次になんと石炭火力が来ます。巨大なこれらの発電所が優先されるため、送電網の50%以上をこれらの電気が埋めてしまいます。その後に再エネなので、太陽光発電が全国で7000万k W以上発電するような天気になると、簡単に「余剰」になってしまいます。だから再エネの「抑制」が始まり、九州電力エリアでは実に年間発電量の40%が抑制されてしまいました。

原発を動かせば核廃棄物は増えるし事故の危険性も高くなります。燃料代無料で設備コストも下がった再エネの方が、原発より安価な電気であることは国際エネルギー機関(IEA)も認めています。地球温暖化が激しく進行する中で、石炭火力は早く使用停止にすることが必要です。もちろんコストは再エネより高いのです。今の日本の需給調整は、低コストの再エネを止め、高コストで環境影響が大きい原発や石炭を動かしています。そして電気料金を押し上げているのです。

図2:余ったと出力抑制される再エネ

容量市場と脱炭素電源オークション

その原子力も石炭火力も発電所の多くは老朽化しています。今後10年程度の間に廃止されるものが多く、新規発電所を作っていかないと10年後には電気が足りなくなると考えられています。原子力や石炭火力を、どんどん再エネ発電所に置き換えれば良いと思うのですが、日本で進行していることは違うのです。

電力自由化でこれまでの東京電力や関西電力など「旧一電」各社には、電力供給義務がなくなりました。だから発電所を作るためのインセンティブを設けないと、日本はエネルギー危機になる・・という考え方に基づいて容量市場というものが2020年に作られました。(容量市場については2019年4月23日の当ブログでも説明しています。「容量市場」というキーワードで検索すると出てきます。)

理屈は正論です。しかし2020年に実施された最初の入札は首をかしげるようなものでした。10年後の容量確保に向けて、まず4年後の2024年の容量確保のため第1回入札が行われたのです。2024年に電気が不足するという予測はありません。それなのに、その入札枠は日本のピーク電力(最大需要)を超える1.8億kWとされました。一言で言えば、再稼働が認められていない原発と老朽化で本当に運転が困難なもの以外、既存の発電所はほとんど入札に参加できると思えるほどの規模でした。もちろん落札されたのは全て既存発電所でした。放っておいても2024年には動いている発電所です。新規計画の発電所が応募したかは不明ですが、コスト回収済みの古い発電所には入札で勝てないことは明らかでした。

電気が足りなくなるから容量市場で新規発電所を作るという論理は、ここで崩れています。シングルプライスオークションという、一番高い落札価格を全入札発電所が獲得できるという方法だったので、コスト回収済みの古い発電所が0円入札して確実に落札され、高い落札価格を獲得しました。その結果、落札価格はkWあたり1万円を超え、総額では1.6兆円になりました。

この落札価格を誰が払うのかというと、全ての小売電気事業者に割り振られます。小売電気事業者の供給する電気が足りなくならないようにという「ありがたーい」制度だからです。この割り振られた金額を「容量拠出金」と呼びます。多少の修正があって、容量拠出金の額はkWあたり9300円程度となりましたが、いよいよ2024年度から徴収が始まります。

経産省は、容量市場では「発電所の新設」という当初目的を達成できないと判断し、新たな仕組みを作りました。それが「脱炭素電源オークション」です。これもアンモニア混焼の石炭火力支援の色彩が強く、「発電所新設」に効果を発揮するかは怪しいものです。腑に落ちないのは、容量市場が役に立たないと新しい仕組みを作ったのに、容量市場をやめないことです。実は再エネ中心の新電力に最も不公平な仕組みになっているのです。

図3:容量市場入札枠は最大電力以上

旧一電は容量拠出金が返ってくる

最初の容量拠出金は2023年12月に、OCCTO(電力広域的運営推進機関)から各小売電気事業者に請求されました。1年分で、私の会社は小さいので少ないと言っても1000万円弱でした。もっと大きい会社は何億、何十億円、何百億円と請求されていると思います。

実は拠出金は「旧一電」にも請求されます。正確には「旧一電」の小売部門にです。大量の電気を供給している彼らの負担額は数千億円クラスかもしれません。莫大ですが、実は入札に参加している発電所の大部分も彼らの「発電部門」の発電所です。数千億円を拠出しても、そのお金は自分達の「発電部門」の発電所への「容量確保契約金」として戻されるのです。

新電力の多くは「容量拠出金」を電力料金に転嫁しないと経営が成り立ちません。それほど大きな負担なのです。しかし、「旧一電」は資金が「発電部門」で回収されます。あくまで「発電部門」に入るので発電部門で、これを発電単価の値下げ等で還元しなければなりません。「発電部門」と相対契約で最もたくさんの電気を購入しているのは、同じ旧一電の小売部門です。つまり、拠出金を負担した小売部門に、その分の値下げをするということになります。メリットを旧一電という自社内で回す行為は、内外無差別の原則に反し、公正な取引とは言えません。

メリットを「小売部門」に還元しなければ、小売部門は容量拠出金相当の金額を電気料金に反映し電気料金を上げざるを得ないと思います。新電力の小売電気事業者はそうせざるを得ないのですから、むしろ料金値上げが妥当だろうと思います。そうすると不利益を被るのは消費者です。旧一電は、今のところ、この点についての方針を表明していません。もし一斉の料金値上げとなるのであれば、この無意味な容量市場制度を直ちに廃止するべきだろうと思います。

図4:旧一電の容量拠出金と容量確保契約金

地産地消の地域ネットワーク

こんな容量市場や脱炭素電源オークションは、おそらく10年後の日本の電気を十分に供給できるだけの発電所を作れるでしょうか?容量市場は既に破綻していますし、脱炭素電源オークションは石炭火力の温存に使われることが目に見えています。新たな電源とは再エネ発電所をどんどん作るしかないわけですが、どうも心許ないようです。

では10年後、私たちの日本は計画停電が常習化した電気の足りない国になるのでしょうか?食い止める道はないのでしょうか。

答えはあります。しかし奇想天外かもしれません。それはオフサイトPPAという発想から見えてきたものです。オフサイトPPAは特定の発電所と特定のユーザー(消費者)を結びつけるものです。「オラの〇〇発電所の電気」を「オラの〇〇という消費者」に供給する。そんなことが、すでにできています。それならば、ある地域の再エネ資源で作った電気を、その地域の人が使うことを特定するのは簡単です。より小さく区切ると、49.5kWの低圧規模発電所の電気を30軒が使うみたいなことができてしまうのです。

机上の計算では、49.5kWに100kWhの蓄電池を併設することで、88.5%の電気を再エネで自給できることになります。蓄電池をもっと大きな規模にすることでこの自給比率はもっと上がります。

地域内での電気の供給とはいえ、発電所からユーザーの家までの電気は託送になります。託送とは送電線を使って電気を届けることです。送電線の所有者は、その地域の送配電会社なので、送電線を使う託送供給には「小売電気事業者」の資格が必要です。

そこで私の会社「グリーンピープルズパワー」の出番です。地域の人の会社が「取次店」「代理店」となることで、小売電気事業者としてのライセンスを取らなくても、電気の託送供給ができます。

こうして、全国に無数の「電気自給地域」(「地域ネットワーク」と呼んでいます。)ができていき、それがまたネットワークして、日本中で太陽光や風力、また場合によっては水力や地熱、バイオマスの電気を融通しあえるようになれば、10年後の日本を再エネ電気で埋め尽くせるかもしれません。

図5:地産地消の最小供給単位