●個人買い受けの謎ー突出した自社株買い●

次の数字をご覧下さい。3月5日の韓国証券市場です。個人以外はすべて売りに回っています。

KOSPI 指数 1,376.15 ▼ 38.32

KOSDAQ 指数 594.03 ▼ 12.96

KOSPI200 指数 177.69 ▼ 5.09

KOSPI200 贈り物 177.80 ▼ 4.90

KOSDAQ50 指数 79.39 ▼ 2.35

スター指数贈り物 936.50 0.00

KRX100 指数 2,876.41 ▼ 85.15

投資主体別売買動向

個人 2092億 ←唯一プラス

機関 -371億

外国人 -2712億

プログラム売買動向(これ,謎)

差益 -2396億

非差益 -389億

全体 -2785億

wwwって感じです。この時は,中国株安を出発点とした,世界連鎖株安のときでした。円キャリーの解消?と騒がれ,なかなか株価の下落に歯止めがかかりませんでした。

ところが,韓国の株価には大きな影響がありませんでした。個人が買い支えたからです。

世界中がパニック状態に陥り,株を売りまくっているときに買い支えることができるだけの強靭な精神力をもつ個人とは誰か。

それはどうやら企業の自社株買いであるようです。

個人に企業が含まれるのかどうかわかりません。ネットでもこのような意見を目にしたことはありません。 勘違いしているかもしれない。しかし,現状で得られる情報ではそれ以外に考えられません。

韓国の新聞でも自社株買いに注目しています。

-----------------------------------------------------------------------------

▼自社株買い`唯一のしんばり棒

…三星電子など今月だけで4226億(韓国経済新聞翻訳) http://ime.nu/www.excite.co.jp/world/korean/web/?wb_url=http%3A%2F%2Fwww.hankyung.com%2Fnews%2Fapp%2Fnewsview.php%3Faid%3D2007011995681%26sid%3D0102%26nid%3D000%26ltype%3D1&wb_lp=KOJA&wb_dis=2

証券市場で需給空白による弱気が続く中、企業の自社株買入が唯一の株式買受勢力で登場している。19日証券贈り物取引所によれば、機関は油価証券市場で今年に入ってこの日までに1兆4882億ウォン分を純売渡して需給悪化の張本人の役目をした。外国人は609億ウォン純買受だったが積極買受と言うよりは急落した株価の消極的な買受に止めている。これに比べて企業の自社株買いは同じ期間4226億ウォンに達した。自社株買入がやっと市場を支えているわけだ。

------------------------------------------------------------------------------

この記事では,自社株買いを株価をささえるものとして位置付けています。自社株買いは確か昔日本では禁止されていたはず。

私がこの自社株買いに注目したのは,何かあからさまな邪な意図があるのではないか,と疑ったからです。

そこで調べてみました。私の学習にお付き合いください。ただ,結論から言うと,サムスンは無茶苦茶なことをしているわけではないようなので,何か楽しい結論を期待されている方は以下をスルーしてください。

●企業が「自社株買い」をするのはなぜ?●

自社株買い。企業が自らの資金を使って、株式市場から自社の株を買うことです。

(ア)企業は、株主の価値を高めるために行動しています。

(イ)株主価値を高めるために、稼いだ利益の使い道として、

(1)配当金を支払う、

(2)借金の返済をする、

(3)新しい成長分野に投資するために内部留保する、の3つの方法が考えられます。

(ウ)さらに第4の方法として「自社株買い」があります。

ということになります。

●自社株買いが株主を高めるわけ●

自社株買いの仕組み

市場から自社の株式を買い入れて償却すれば、企業の発行株数が減少します。そうすることによって、利益の絶対額は変わらなくても、一株当たりの利益は上昇することになり、それだけ株主の価値は高まります。

企業の一株当たりの利益を株価で割った値を「株式益回り」と言います。計算式は(一株当たり利益÷株価)です。これはPER(株価純資産倍率)の逆数を表していますが、この値が金利水準より高ければ、企業は自社株買いを行うことが有利と見られています。

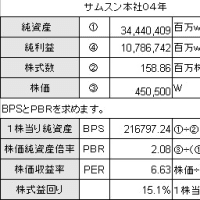

では,サムスンの行った04年の自社株買いは正しい選択だったか検証してみます。

●その自社株買い、愚か賢か ●

1株あたり純資産が株価を超える部分をプレミアムといいます。

企業が自社株買いをすれば,このプレミアムの部分も流出してしまうので,株主資本を毀損します。

これに対し、株数が減少するので,1株当りの利益は増加します。

問題は,株主資本が目減りした分を企業は取り返すことができるか,ということです。

株価の毀損を説明します。

ここで,A会社を例にとります。A会社の数字は次の通りです。

ここで,A会社が株式の1割にあたる1000株について自社株買いしたとします。 A会社は,1株110万円で1000株買うことになります。

A会社の財務状況は,純資産 50億円⇒39億円 (110万円×1000株=11億円払ったから)に減少。

株式の1割を買い取ったのだから,純資産も1割,すなわち5億円減って,45億円になりそうなのに,実際は39億円になります。6億円余計に支払ったことになります。 この余計な6億円が「株主資本の毀損」と呼ばれるものです。

続いて,PBRについて考えてみましょう。PBRは株価が1株当り純資産(資本)の何倍か,ということを表します。PBRはA会社の場合2.2倍です。自社株買いした場合,1倍を越える部分は「株主資本の毀損」になります。すなわち1.2/2.2が株主資本の毀損分割合。

次にPERについて説明いたします。

PERとは株価が年間利益の何倍かを示す指標。1株当りの利益を株価で割ります。

この会社の場合は,10という数字が出ています。株価に10年分の利益が織り込まれていると考えられるわけです。

この結果、資本の目減り分(プレミアム分)を利益で回復するには、

株主毀損分×PER=1.2/2.2 × 10年 = 約5.5年

かかることになります(厳密には自社株買いによるPERの低下を織り込む必要がある)。

数字が大きいほど自社株買いが会社に与えるダメージが大きいので, PBR・PERが高い会社の自社株買いは「愚」、低い会社の場合は「賢」ということになります。

ただ,その高い,低いという判断には絶対的なものはありません。経営陣がどう判断するかが重要です。つまり,出てくる数字は株主の会社に対する期待度といえますが,経営陣が市場の期待度より成長できる,と判断すれば自社株買いは正当化されます。

会社を低く評価する株主(株主を売りたい人)から会社を高く評価する株主(株主を続ける人)に過小評価分の企業価値が移転されるからです。

●サムスンはどうか●

サムスンの数字をこれに当てはめて見ましょう。

1.08/2.08×6.63年=3.4年

この数字は相当低い数字です。ちなみにトヨタは11年ほどということです(04年)。

また,前述した株式益回りは15.1%。

サムスンに限っていえば,自社株買いはどんどんやってかまわない、ということになります。但しこれは04年当時。現在はどうだかわかりません。06年度の数字が出たら,また検証してみるつもりです。