DIAMOND online (The Wall Street Journal)

2024年6月25日

Photo:Bloomberg/gettyimages

2000年代初めに米国の製造業に打撃を与えた最初の「チャイナショック」は、欧州の大部分には被害を及ぼさなかった。現在進行中の2番目のショックは、はるかに危機的に見える。

しかし欧州の指導者たちは、殺到する中国からの輸入品に対し、米国のように単にこれまでより高い障壁を構築するのではなく、別のやり方を模索している。それは温かく歓迎することだ。

失うものが大きい欧州の製造業界

欧州はなぜこうしたリスクを冒すのか。欧州の自動車メーカーは、合弁事業という形で中国と既に深く結び付いており、こうした合弁事業は中国で大きなシェアを確保している。フォルクスワーゲンの売上高の約3分の1と利益のかなりの部分は、中国での事業によるものだ。

さらに言えば、世界貿易が阻害された場合に被る損失は、米国よりも欧州の方が大きい。イタリアのマリオ・ドラギ前首相は今月の演説で、欧州の製造業分野の就業者数が米国の2.5倍だと指摘するとともに、欧州製品の3分の1以上が輸出されるが、米国製品の輸出割合は5分の1程度だと述べた。

国内総生産(GDP)に占める製造業の割合は、欧州全体では15%、ドイツは18%と、米国の11%を上回っており、このことは中国の台頭の助けになったハイテク工学機器や機械への特化を反映している。だが中国は、かつて欧州から購入していた製品の分野で競争力を高めている。中国企業の産業機器・装置の生産高は、米国・ドイツ・日本の競合企業を合わせた生産高より多い。

独キール世界経済研究所(IfW)のモリッツ・シュラリック所長は「最初のチャイナショックはドイツにとって正味プラスだった。2度目のショックは本当の警鐘だ」と述べた。

中国はかつて、新技術を輸入する手段として外国からの投資を歓迎していた。ロジウム・グループのバーキン氏によれば、今や「反対に、欧州が(中国からの)技術移転を熱望する立場にある」。

独自動車産業の専門家フェルディナンド・ドゥーデンホッファー氏は、中国のバッテリー式EV(BEV)の生産台数は、昨年の500万台から今年は700万台に増加する可能性が高いと指摘する。欧州の生産台数は昨年の150万台から今年は120万台に減少しそうだという。中国メーカーはこうしたスケールメリットにより、電池などのEV関連技術で国外競合他社の先を行くことができた。

一部のアナリストは、欧州が中国メーカーの勢力拡大を受け入れれば、EVに乗り換える人が増え、政府による充電インフラの整備が促進されることによって、欧州メーカーの助けになり得るとみている。好都合な点はまだある。技術面で劣り、価格が高い米国のEV市場は、欧州や中国に後れを取る可能性があるということだ。

ドゥーデンホッファー氏は、トランプ氏が再選された場合のリスクを考えれば、欧州はその保険として中国によりオープンな姿勢であった方がよいと話す。「中国メーカーはわれわれが未来への歩みを加速するのを後押しするだろう。大きな成長が見込まれる地域は、米国ではなくアジアだ」

(The Wall Street Journal/Tom Fairless and Bertrand Benoit)

欧州の当局者らは、寧徳時代新能源科技(CATL)などの中国電池メーカーからの投資や、中国電気自動車(EV)メーカーによる投資――比亜迪(BYD)がハンガリーに、奇瑞汽車(チェリー)がスペインに――におおむね好意的だ。

1980年代、低コストの日本車の輸入増に直面したレーガン米政権は日本に輸出の自主規制を受け入れさせた。これが日本メーカーに米国での工場建設を促した。

米当局者は中国について、日本と違って国家安全保障上の脅威になると考えている。例えばホワイトハウスは、顧客データを中国に送る可能性がある中国製「コネクテッドカー」に対する規制を検討している。欧州の当局者はそうしたリスクを米国ほど懸念していない。ただ、中国通信機器大手の華為技術(ファーウェイ)が供給した通信インフラへの対応と同様に、考えを変える可能性はある。

近年は欧州側の監視が厳しくなったことなどを受け、中国企業による既存の欧州企業の買収は実現していない。一方で、企業や工場を新設する形での「グリーンフィールド投資」は急激に増え、昨年の中国の対欧州直接投資の78%を占めた。ドイツのメルカトル中国研究所と米調査会社ロジウム・グループがまとめたデータで明らかになった。

チャイナショック2.0とトランプ2.0に備える

欧州、とりわけ製造業への依存度が米国よりはるかに高いドイツでは、二つの悪夢のシナリオのどちらかで打撃を受けかねないと懸念されている。世界的な貿易戦争が起きるか、中国からの安価な輸入品が新たに大量流入する可能性だ。グリーンフィールド投資戦略はこうした懸念に基づいている。

欧州連合(EU)の規制当局は今月、中国製自動車に関税を課す計画を示したが、その税率は比較的控えめであり、最高税率でもジョー・バイデン米大統領が最近発表した100%の半分だ。これは中国のメーカーに欧州への工場移転を暗に促すものだとみるアナリストもいる。実際に一部メーカーは動き始めている。

欧州と中国にとって、関係の緊密化はドナルド・トランプ氏が米大統領に返り咲いた場合のリスク回避策となる。トランプ氏は輸入品に対して一律に10%の関税を課すことを明言している。そうした脅しは、欧州は米国と完全に運命を共にすべきではないとの見方につながる一方、中国に対しては欧州との緊張を緩和してもうかる市場へのアクセスを維持することを促す。

そうなれば、産業・技術面での欧州と米国の結び付きが弱まり、欧州と中国の結び付きが強まる可能性がある。中国ブランドの自動車が果たす役割は欧州でますます大きくなり、米国では皆無になるだろう。

米ピーターソン国際経済研究所の上級研究員ジェイコブ・キルケガード氏は、EUの姿勢について「中国・EU産業複合体の存在を受け入れ、それを明確に促進しようとするものだ」と述べている。

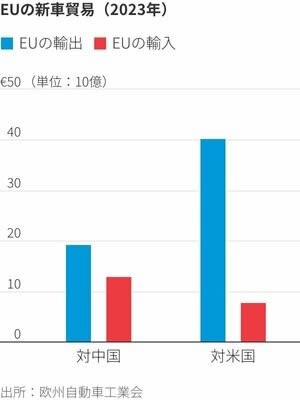

ロジウム・グループの欧中関係専門家ノア・バーキン氏は、こうした動きにはリスクが伴うと指摘。「欧州と中国の自動車産業での緊密な連携が継続し、米国の自動車産業が中国と完全に切り離されれば、EUと米国の間で緊張が高まる可能性が大きくなる」と語った。注目すべきは、欧州の米国向け輸出が、中国向け輸出の倍だという点だ。

*左横の「ブックマーク」から他のブログへ移動

※コメント投稿者のブログIDはブログ作成者のみに通知されます