以下の文章は、今週配信されたJMMのもので、村上龍編集長の「日本が金融立国を目指す場合の成功の条件は何か?」といった趣旨の質問に対する私(山崎元)の答えです。

「法人税ゼロ!」という政策は、財源的には十分実現可能性があり、しかも、その効果はかなり大きいのではないかと思われますが、文中にあるような理由で、多分実現しないだろうと、私は考えています。

しかし、思考実験として考える価値は大いにあるのではないかと思うので、ご紹介する次第です。

===================================

ある国に立地する金融業が、世界一と言わぬまでも大いに栄えるための条件としては、税制、規制(緩和されていることと整備されていることの両方)、言語、セキュリティ、地域の資金、地域の資金ニーズ、交通など多くの条件があります。

昔を振り返ると、バブルに湧いた80年代後半と、その余韻が残っていた90年代には、東京を中心とする日本が少なくともアジアではメインの金融業立地国になれるのではないかと思われた時代がありました。特に、80年代末から90年代初頭にかけては、日本の大手都銀が現在の「寄せ集めメガバンク」になる前の時代に、世界の金融業の時価総額の上位に軒並み食い込むような時期(残念ながら「時代」と呼べるほど長くなかった)が、ありました。

当時の日本には、資金と資金のニーズの両方がありましたし、有力な投資機会が豊富にあるようにも見えていました。また、今では信じられないかも知れませんが、東京が国際金融の一大拠点になるので高級なオフィスと住居の両方が不足するのではないかとの思惑を呼び、「国際金融都市・東京」の夢が不動産価格の上昇に一役買っていました。当時、「金融立国日本」は直ぐそこにあるかのようでした。

今、日本には、相変わらず運用先を探している資金はありますが、投資機会に魅力が無いと思われているようです。加えて、法人税・所得税が高いことと、日本の規制の厳しさ、それにビジネス・取引全般での英語の通じにくさ、それに国際空港が成田という不真面目なまでの交通の便の悪さ、などが要因となって、シンガポールと香港に、かつて期待していた地位を奪われています。

金融業の立地決定要因を総合的に考えると、日本が負ける理由は納得できますが、大差ではないように思います。思い切った策を短期間で実施できれば逆転が可能ではないでしょうか。

完全な逆転が可能かどうかは、やってみなければ分かりませんが、やってみることで日本国民の損にならない作戦を以下に述べます。

それは、法人税の廃止と金融取引に於ける日本の「タックス・ヘブン」化です。法人税を恒久的に廃止することを宣言して、同時に利子・配当に対する課税を廃止します。特に、法人税は、ケチケチ数%ずつ下げるのではなく一気に廃止することの効用が莫大であることを強調します。

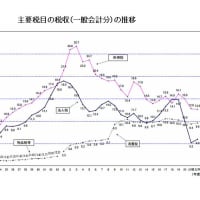

法人税の税収は変動が大きく、金融危機前は13~14兆円ありましたが、金融危機の直撃を受けた2008年度には5.2兆円に落ち込みました(何れも、一般会計分)。ざっと10兆円と考えると、ほぼ現行税率(5%)下の消費税収と拮抗します。

上記の措置の財源は、消費税率の5%アップと所得税の課税強化で十分賄えるでしょう。こうした施策の「格差」の拡大に対する対処は、「負の所得税」的な給付も含めて、所得税や相続税などを操作することで十分可能でしょう。

法人税率の高低は、国内に立地することがはっきりしている企業の行動よりも、国際的な立地選択を行う企業(今や純然たる日本企業にも多い!)の行動に影響を及ぼしますが、大手の外資系金融業にとって効果は絶大でしょう。本国に利益を引き戻すと課税されるとしても、日本に置いた拠点(たぶんアジア地域の統括拠点)で挙げた利益を日本国内で再投資する限り課税が繰り延べられるので、日本に投資は集中し、資金は滞留して、再投資に回ります。

ヘッジファンドやプライベートエクイティーファンドのような各種の(怪しい面もあるが高収益な)金融商品も、ケイマンなどといった小さな場所ではなく、日本籍でローンチされるようになるでしょう。この場合、ビジネスを日本の金融業者に有利に運ぼうというような小さな利益を追ってはいけません。海外から、人も会社も資金も呼び込むことが大切です。もちろん、これに合わせた規制緩和が必要です。

加えて、法人税ゼロで利子・配当課税もゼロとなると、株価をはじめとする資産価格は控え目に見ても倍以上の値上がりになるのではないでしょうか。ファンダメンタルズに裏打ちされた地に足の着いた理論価格の近辺でもそうなるはずです。つまり、資産価格は上昇しますが、その価格はバブルではありません。消費も投資も相当の伸びが期待できそうです。もちろん、海外からも投資資金が大挙して流入するでしょう。企業は儲かりますから、国内にも豊富な資金需要が発生し、貸し出しが伸びて、(日銀が意地悪をしない限り)デフレが解消し、金融機関も高収益を上げるでしょう。

ビジネス環境が劇的に改善するので、金融業以外でも、海外からの直接投資はすさまじいのではないでしょうか。様々なビジネス分野で、日本に、人と企業と資金がやってくるでしょう。もちろん、ここでも、外国人を日本国内に寛大に受け入れ、各種ビジネスの規制を緩和することが大事です。

もう一つ見落とせない効果は、企業の税金対策費用が削減されることです。日本の企業の経理部門の仕事のざっと半分くらいは、税金に関係しているのではないでしょうか。税務関係で税理士や会計士に払う費用、さらにはコンサルティング料も小さくないでしょうし、経理部門は大幅な人員削減と、法人税の勉強をしてきた経理マンには申し訳ない事ながら、人材のダウングレードによるコストセーブが可能です。企業にとって、収益上この効果も小さくないはずです。

複数の効果を合わせると、日本の成長率は大きく高まるでしょうし、もちろん日本に立地する金融業が儲かるようになると思われます。経済活動が活発化することで、所得税も消費税も税収は大きく増えそうです。

「法人税廃止」及び「日本のタックス・ヘブン化」は、日本の成長戦略に於ける効果絶大な最終兵器ではないでしょうか。菅“騎兵隊”内閣は、是非、この兵器を使うべきでしょう。目下劣勢に見える形成を、一挙に逆転する秘策になるのではないでしょうか。重要なのは、ライバルよりも早く仕掛けることです。

ポジティブな効果をもう一つ補足しましょう。法人税関係の仕事がなくなると、たとえば税務署の職員は半減できるのではないでしょうか。費用削減において、これも国民経済的なメリットです。

しかし、我ながら素晴らしいと思うこの提案は、この期に及んで、「現実性」について大きな疑問があることが分かります。税務署員の半減や税務署OBが多い税理士の仕事も半減させることにつながる法人税の廃止を含む税制簡素化は、我が国最強の利益集団である財務官僚の利害に反します。政治も含めた現在の力関係を考えると、我が提案は実現しそうにありません。

近い将来、われわれが「金融立国日本」を見ることはほぼ無さそうです。

===================================

「法人税ゼロ!」という政策は、財源的には十分実現可能性があり、しかも、その効果はかなり大きいのではないかと思われますが、文中にあるような理由で、多分実現しないだろうと、私は考えています。

しかし、思考実験として考える価値は大いにあるのではないかと思うので、ご紹介する次第です。

===================================

ある国に立地する金融業が、世界一と言わぬまでも大いに栄えるための条件としては、税制、規制(緩和されていることと整備されていることの両方)、言語、セキュリティ、地域の資金、地域の資金ニーズ、交通など多くの条件があります。

昔を振り返ると、バブルに湧いた80年代後半と、その余韻が残っていた90年代には、東京を中心とする日本が少なくともアジアではメインの金融業立地国になれるのではないかと思われた時代がありました。特に、80年代末から90年代初頭にかけては、日本の大手都銀が現在の「寄せ集めメガバンク」になる前の時代に、世界の金融業の時価総額の上位に軒並み食い込むような時期(残念ながら「時代」と呼べるほど長くなかった)が、ありました。

当時の日本には、資金と資金のニーズの両方がありましたし、有力な投資機会が豊富にあるようにも見えていました。また、今では信じられないかも知れませんが、東京が国際金融の一大拠点になるので高級なオフィスと住居の両方が不足するのではないかとの思惑を呼び、「国際金融都市・東京」の夢が不動産価格の上昇に一役買っていました。当時、「金融立国日本」は直ぐそこにあるかのようでした。

今、日本には、相変わらず運用先を探している資金はありますが、投資機会に魅力が無いと思われているようです。加えて、法人税・所得税が高いことと、日本の規制の厳しさ、それにビジネス・取引全般での英語の通じにくさ、それに国際空港が成田という不真面目なまでの交通の便の悪さ、などが要因となって、シンガポールと香港に、かつて期待していた地位を奪われています。

金融業の立地決定要因を総合的に考えると、日本が負ける理由は納得できますが、大差ではないように思います。思い切った策を短期間で実施できれば逆転が可能ではないでしょうか。

完全な逆転が可能かどうかは、やってみなければ分かりませんが、やってみることで日本国民の損にならない作戦を以下に述べます。

それは、法人税の廃止と金融取引に於ける日本の「タックス・ヘブン」化です。法人税を恒久的に廃止することを宣言して、同時に利子・配当に対する課税を廃止します。特に、法人税は、ケチケチ数%ずつ下げるのではなく一気に廃止することの効用が莫大であることを強調します。

法人税の税収は変動が大きく、金融危機前は13~14兆円ありましたが、金融危機の直撃を受けた2008年度には5.2兆円に落ち込みました(何れも、一般会計分)。ざっと10兆円と考えると、ほぼ現行税率(5%)下の消費税収と拮抗します。

上記の措置の財源は、消費税率の5%アップと所得税の課税強化で十分賄えるでしょう。こうした施策の「格差」の拡大に対する対処は、「負の所得税」的な給付も含めて、所得税や相続税などを操作することで十分可能でしょう。

法人税率の高低は、国内に立地することがはっきりしている企業の行動よりも、国際的な立地選択を行う企業(今や純然たる日本企業にも多い!)の行動に影響を及ぼしますが、大手の外資系金融業にとって効果は絶大でしょう。本国に利益を引き戻すと課税されるとしても、日本に置いた拠点(たぶんアジア地域の統括拠点)で挙げた利益を日本国内で再投資する限り課税が繰り延べられるので、日本に投資は集中し、資金は滞留して、再投資に回ります。

ヘッジファンドやプライベートエクイティーファンドのような各種の(怪しい面もあるが高収益な)金融商品も、ケイマンなどといった小さな場所ではなく、日本籍でローンチされるようになるでしょう。この場合、ビジネスを日本の金融業者に有利に運ぼうというような小さな利益を追ってはいけません。海外から、人も会社も資金も呼び込むことが大切です。もちろん、これに合わせた規制緩和が必要です。

加えて、法人税ゼロで利子・配当課税もゼロとなると、株価をはじめとする資産価格は控え目に見ても倍以上の値上がりになるのではないでしょうか。ファンダメンタルズに裏打ちされた地に足の着いた理論価格の近辺でもそうなるはずです。つまり、資産価格は上昇しますが、その価格はバブルではありません。消費も投資も相当の伸びが期待できそうです。もちろん、海外からも投資資金が大挙して流入するでしょう。企業は儲かりますから、国内にも豊富な資金需要が発生し、貸し出しが伸びて、(日銀が意地悪をしない限り)デフレが解消し、金融機関も高収益を上げるでしょう。

ビジネス環境が劇的に改善するので、金融業以外でも、海外からの直接投資はすさまじいのではないでしょうか。様々なビジネス分野で、日本に、人と企業と資金がやってくるでしょう。もちろん、ここでも、外国人を日本国内に寛大に受け入れ、各種ビジネスの規制を緩和することが大事です。

もう一つ見落とせない効果は、企業の税金対策費用が削減されることです。日本の企業の経理部門の仕事のざっと半分くらいは、税金に関係しているのではないでしょうか。税務関係で税理士や会計士に払う費用、さらにはコンサルティング料も小さくないでしょうし、経理部門は大幅な人員削減と、法人税の勉強をしてきた経理マンには申し訳ない事ながら、人材のダウングレードによるコストセーブが可能です。企業にとって、収益上この効果も小さくないはずです。

複数の効果を合わせると、日本の成長率は大きく高まるでしょうし、もちろん日本に立地する金融業が儲かるようになると思われます。経済活動が活発化することで、所得税も消費税も税収は大きく増えそうです。

「法人税廃止」及び「日本のタックス・ヘブン化」は、日本の成長戦略に於ける効果絶大な最終兵器ではないでしょうか。菅“騎兵隊”内閣は、是非、この兵器を使うべきでしょう。目下劣勢に見える形成を、一挙に逆転する秘策になるのではないでしょうか。重要なのは、ライバルよりも早く仕掛けることです。

ポジティブな効果をもう一つ補足しましょう。法人税関係の仕事がなくなると、たとえば税務署の職員は半減できるのではないでしょうか。費用削減において、これも国民経済的なメリットです。

しかし、我ながら素晴らしいと思うこの提案は、この期に及んで、「現実性」について大きな疑問があることが分かります。税務署員の半減や税務署OBが多い税理士の仕事も半減させることにつながる法人税の廃止を含む税制簡素化は、我が国最強の利益集団である財務官僚の利害に反します。政治も含めた現在の力関係を考えると、我が提案は実現しそうにありません。

近い将来、われわれが「金融立国日本」を見ることはほぼ無さそうです。

===================================