本ブログ 総目次へ戻る

経済を論じるときに、まず言及されないのは日本銀行の資金循環統計だ。総裁交代に伴って前総裁の功罪が様々に論じられているが、基本的なことを分かってない人が様々に言うのは見ていられない。時々思う。黙っててくれ、資金循環統計見たことあんのか、と。

まあそんなことを言っても始まらないので、気を取り直して今日も考えよう。で、資金循環統計である。

資金循環統計は

国内を

家計(自営業者を含む)

民間非金融法人企業(以下、企業)

一般政府(以下、政府)に分け、

それに海外(本邦対外債権・債務)を足して一国の貸借対照表を作成したものである。四半期ごとに公表される。

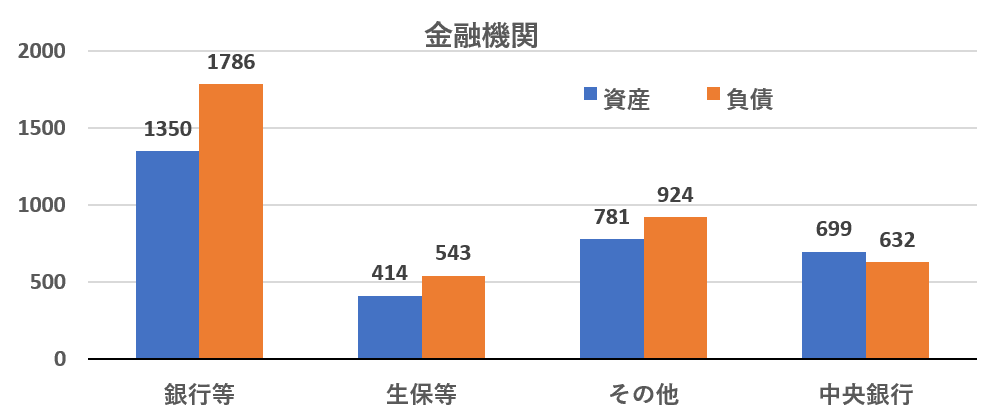

一国の貸借対照表の真ん中には金融機関がある。金融機関が一国の金融資産・負債を仲介しているからだ。

金融機関は、

預金取扱機関(銀行等)

保険・年金・定型保証(保険・保証会社)

その他(投資信託、公的金融)に分けられている。

今回はこの金融機関を取り上げる。先に指摘した通り、金融機関が一国の金融資産・負債を仲介しているからだ。

保険・年金・定型保証は生保等とした。

金融機関の負債とは、簡単に言ってしまえば預金のことである。生保等に払い込んだ加入料も預金と同じように貯蓄として扱われる。投資信託は「購入」と言われるが、これも貯蓄である。金融機関にとって貯蓄は負債である。負債の反対側には資産があるはずだ。金融機関の資産とは、その機関が持っている債権のことだ。つまり貸出と証券である。資産が負債を上回っていれば経営状態は健全。下回っていれば不健全。場合によっては機関の将来に赤信号が灯ることになる。

この基準を当てはめれば、中央銀行(日銀)以外の金融機関の経営状態は「不健全」ということになる。一般の企業で負債が資産を上回る債務超過の状態になれば倒産の認定を受けるが、金融機関がそうならないのは、負債を返済する必要がなく、その利子も「自由に」決められるからだ。一般の企業から見ればなんとも甘い世界である。その割には頭が高い人もいるような気もするが…余計な事だった。

そうは言っても金融機関の破綻が経済全体に及ぼす影響は巨大である。巨大すぎるほど巨大である。最近、欧米では金融機関の破綻が話題になっているが、政策金利を上げれば、破綻する金融機関が出てくるのは当然のことだ。各国中央銀行にとってこれは織り込み済みの事態であろう。

ともかく、金融機関の「不健全」は一国経済全体の不健全を表している。貯蓄の対応物がないのだ。つまり誰も金を借りてくれないのである。お願いだから「誰か金を借りてくれ」

一国全体の資産―負債はどうなっているだろうか?

これは金融資産だけである。これ以外に固定資産がある。それは抜いて、資金がどう貯まり、どう運用されているか、を示している。金融機関の負債とは国全体で言えば純資産であり余剰資金である。日銀を入れても641兆円が余剰資金となっている。日銀を抜いた民間ベースでは708兆円。これ以外に対外純金融資産が415兆円。足せば1123兆円が金融純資産となる。GDP二年分の金融資産に溺れながら「カネがない。カネがない」と騒いでいるのが日本の現状だ。

政府は「規制緩和」によって、非課税とすることでIDECO、NISAといった金融商品を家計に売り込み、その手数料で金融機関の窮状を救おうとしている。公的資金が、非課税の分だけ金融機関に投入されており、老後の生活不安を煽ることで売り上げを伸ばしている。売り上げが伸びるほど「補助金」も増えるのだが。頭のいい人々が考えそうなことだが、何ら根本的な解決策にはなっていない。

冒頭の日銀前総裁の功罪についてだが、前総裁は「期待に働きかける」ということを主張していた。これは資本の限界効率が回復するという「長期期待」のことだ。異次元の金融緩和を行ったところで長期期待が回復するわけはない。問題は需要である。前総裁は中央銀行という立場から財政に口をはさむことはなかったが、次のケインズの主張を胸に収めていたに違いない。資金循環統計は日銀が作成しているんだから。

このことは、公共当局自身が銀行体系を通じ、名ばかりの金利でいくらでも借入れができることを意味しよう。

” 先述した理由によって、利子率がある水準まで低下すると、たいていの人々が利子率のきわめて低い債権を保有するよりも現金のほうを選好するようになるという意味で、流動性選好が事実上無制限になる可能性がある。このような事態に陥ると、通貨当局は利子率を有効に制御する手立てを失ったも同然である。もっともこの極限的な場合は、将来ならいざ知らず――将来には現実にも重要になるかもしれない――これまでのところは、そのような例を聞いたことがない。実際、たいていの通貨当局は長期債権の売買になかなか踏み切れないから、〔この極限の場合を実地に〕検証する機会はあまりなかった。しかも仮にこのような事態が起こったとしても、このことは、公共当局自身が銀行体系を通じ、名ばかりの金利でいくらでも借入れができることを意味しよう。 ” (ケインズ、一般理論、第15章流動性への心理的誘因と営業的誘因)

問題は需要である。

公共当局自身が銀行体系を通じ、名ばかりの金利でいくらでも借入れができることを意味しているときに・・・

財政再建を目標にしてどうすんだよ。

時々思う。黙っててくれ、資金循環統計見たことあんのか、と。