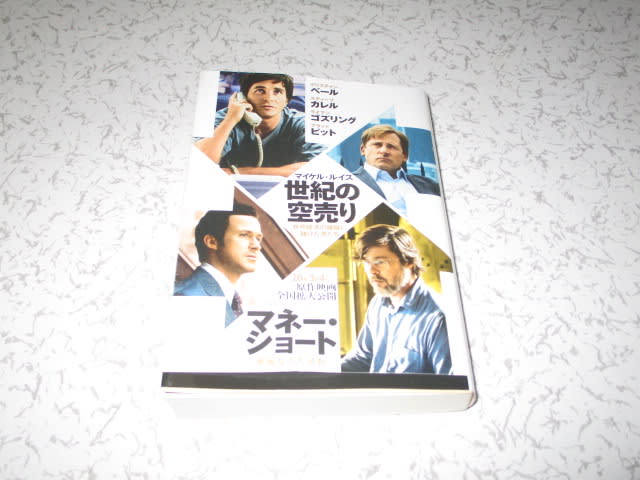

リーマンショックとして知られる金融工学バブルの崩壊の実話

何となくリーマンショックって聞いたことがある

バブルが弾けた事件位の認識しかなかった

住宅ローンの債権を集め、住宅ローン証券を生み出す”サブプライム・モーゲージ”

住宅をローンで売り、そのローンを集めて証券化してまた売る

安全性を見かけ上高めるため、証券審査会社の審査基準を逆手に”Aランク”を乱発する

証券を沢山売るためには沢山のローンを生み出さなきゃならない

そのため、最初の2年間は超低金利の返済、その後は変動金利を用い返済すれば良い

その上頭金も要りません。

需要が高まれば住宅も値上がりする、2年後には住宅価格が上がり

より大きな家に買い換える。

或いは2件目の住宅を投資用としてローンを組む

当然ながら、最初は堅実なローン審査が有り支払い能力が足りない人は住宅を買えなかったんです

サブプライム・モーゲージは、「住宅を売る」プラス「証券を売る」という2度美味しい素材に

なる。

常識も誠実も吹っ飛んで、支払い能力が無い人が住宅を買えるようになる

でも2年後にはローン返済は滞る(当たり前)

家を手放し、ホームレスとなる人も多数出る

証券会社はそんな事織り込み済み、我社の扱うサブプライム・モーゲージは”A”ランク

安全確実な証券です

審査会社も余りにもデータ量が多い証券内容を検査することも出来ず、プログラムされた基準に

従い”A”ランクを発行

審査担当は実際の証券の中身も安全性も分かっていない

ただ審査料を貰えればOK、数多く審査すれば自身の評価も上がりサラリーもUP

証券マンも株式を売るより効率良く売れ、手数料を稼げる

欲が欲を呼び、サブプライム・モーゲージはブラックボックス証券となる

更にサブプライム・モーゲージの保険証券が生み出され

拍車が掛かる

さて、誰が利益を上げ、誰が損失を被るのか?

訳が分かりません

結果ローンの支払いが滞る、安全滞り率を上回った証券は価値を失う

サブプライム・モーゲージに特化した証券会社、取り扱い比率が高い大手の証券会社が

危機に陥るー>国家からの資金援助によりからくも生き残る

国民の税金を失い、家を失くし路頭に迷う人を増やした

とてつもなく酷い話しだと初めて理解出来た

マイケル・ルイス著 文春文庫