■マーケット

NY株 高安まちまち

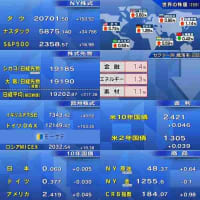

7月の取引最終日は、失望のGDPの割には、底堅い値動きでした。今週から名実ともに8月相場。夏枯れを心配する声も聞かれます。4-6月期のGDP速報値は、プラス1.2%と市場予想の半分以下。さらに期待を下回る日銀の追加緩和と悪材料はあったものの、SP500とナスダックはプラスを維持しました。今週は、雇用統計をはじめ、重要指標の多い週で改めてアメリカ経済の現状を確認する週になりそうです。過去10年でみると、8月はSP500で平均0.65%下落というデータもあり、高値更新期待も夏休みかもしれません。金曜日の株価終値です。ダウは5日続落、24ドル安の1万8,432ドル。ナスダックは4日続伸、7ポイント上昇の5,162。S&P500は続伸、3ポイントプラスの2,173でした。

専門家インタビュー 雇用統計18万人増程度か

月曜恒例、アメリカの専門家インタビューです。今週は、注目の7月の雇用統計が発表されます。5月、6月は非農業部門の雇用者数の増加幅が大きく変化しましたが、今回は、18万人程度と落ち着いた内容になるとエコノミストは見ています。

《モーニングスター/ボブ・ジョンソン氏》

「7月の雇用統計で雇用者数は18万人増と、長期的な平均値に戻るだろう。また今の平均時給は前年比2.6%増と歴史的に見ても高いし、インフレ率がとても低いことを考えてもこの数字は高い。しかし、米国の労働人口はそれほど増えておらず、労働力不足が増しているため、平均時給はさらに上昇し続けるとみている。」

また、今週は、ISM製造業景気指数も発表されます。ここ2ヵ月連続で上昇していましたが、今回は、前の月より低下するとジョンソン氏は予想します。

「原油価格が再び下落し、一部の製造業の重しとなっている。またアメリカの自動車産業も頭打ちになっているようだ。これらを考えると今回はあまり期待できない。(ISM製造業景気)指数は前月より低下し52を下回るだろう。」

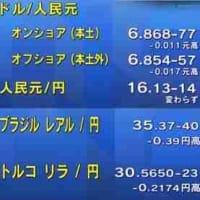

【為替見通し】注目は「米経済指標発表ラッシュ」

解説は三菱UFJモルガン・スタンレー証券の植野大作氏

--先週末の日銀の追加緩和について、為替市場はどう評価しましたか。

一言で言うならゼロ回答以上、満額回答未満という中途半端な結果だったと思います。ゼロ回答だったら 100円割れの円高も心配されていたので一応の安堵感は広がりましたが、金融緩和てんこ盛りの満額回答を期待していた人々の間では失望感が広がったため、残念なアメリカ GDP の結果も踏まえて最終的には会合前より円高で着地しました。

--今日の予想レンジは、101.50円 - 103.00円 です。

最近のドル円相場は日本の経済対策や金融政策関連のヘッドラインニュースに振り回されてひどく乱高下しましたので、市場関係者の間で相当な売買疲れや眼精疲労が溜まっています。少し休みたいと思っている人が多いのではないでしょうか。幸い日米両国の金融政策発表イベントは 9月下旬までありませんので、市場は少し腰を落ち着けて経済指標などのファンダメンタルズにらみになると思います。

--注目は「米経済指標発表ラッシュ」です。

先月の FOMC ではイギリスの EU離脱問題による不透明感も理由に利上げが見送られましたが、今秋出てくる 7月分の指標はいづれもイギリス国民投票後のデータなので、いつも以上にイエレン議長も注目しているはずです。金曜日の雇用統計がメインイベントですが、その前に出てくる前座の指標も含めて期待以上の結果が続くようだと 105円前後までの反発もありえる一方、残念な結果が連続した場合は 100円割れの可能性も否定できません。しっかりフォローしたいですね。

【日本株見通し】注目は「米ISM製造業景気指数」

解説は野村証券の若生寿一氏

--まず日銀の追加緩和を受けました株式市場のとらえ方をどうご覧になりますか。

ETF買い入れの約倍増は評価出来るんですが、それ以外はほぼ現状維持ということで、失望感から円高に振れ日本株は乱高下したという形です。しかしマイナス金利も据え置きで、銀行の収益悪化懸念が抑えられたことや、米ドル資金供給の担保貸付制度、これが銀行のドル調達の支援と受け取られたことで、銀行株が反発して支えになりました。

--金融機関への配慮というものが好感されたようですね。そして、今日の予想レンジは、16200-16600円です。

アメリカのGDPが弱かったので、ドル安となりました。これが重しとなって一旦下値を試すような展開となると思うのですが、日銀の緩和効果への評価あるいは円高の悪影響を除いたベースでの企業業績の底堅さへの期待、こういったものが支えとなるとみています。

--注目は「米ISM製造業景気指数」です。4-6月期のGDPが弱かっただけにこれも気になりますね。

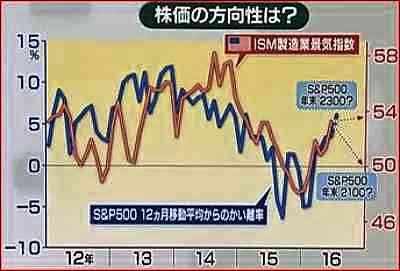

そうなんですよね。今後のFRBの動きを含む市場環境や日米株を考えるうえで、今夜発表のISM製造業景気指数に注目しています。この指数はS&P500の過去1年の株価トレンド12ヶ月移動平均に比べての強気弱気度合いと経験的に概ね連動しているんですね。これをもとにして今後のISMと株価の方向感をイメージすると、例えば年末にかけてISMが50に向けて低下していくとすると、S&P500は強気度合いが後退し、年末2100ポイントと足下から上値が重くなるような形で試算されます。一方、ISMが年末に向けて横ばい圏で推移するということであれば、年末2300ポイントに相当するんですね。ですからそちらに向けてのジリ高になる動きです。ですからISMが市場予想6月の53.2に対して今53程度ですので、コンセンサス通り、ないし上回れば年末に向けて日米株は景気面から底上げされやすくなると期待できます。

■【モーサテ・サーベイ】マーケット予想 日銀の評価は

マーケットや世界経済の先行きを番組のレギュラー出演者へのアンケートから独自に予想します。

(期間:7月29日~31日、対象:番組出演者35人)

・ 今週末の日経平均株価予想

予想中央値(16200)先週終値(16569)

DZH府フィナンシャルリサーチ/東野幸利氏(16200円)

「円高で主力緒方株が軟調になる」

マネックス証券/広木隆氏(15800円)

「政策期待で上げてきた上昇サイクルが終了した」

・ 今週末のドル円予想

予想中央値(102.75)先週終値(102.06)

ソシエテジェネラル証券/島本氏(104.50)

「米利上げ観測がドルを下支えする」

三菱東京UFJ/内田氏(99.50)

「米雇用統計がそれほど強くない可能性が高く、利上げ観測後退」

・日銀の今回の(追加緩和の)決定を

評価する(51%)・・・銀行に配慮した緩和策である、また日銀が次回総括的な検証をするとした判断が良かった、などという理由が上げられた。

評価しない(26%)・・・日銀の責務は物価の安定であり、株価を押し上げることではないなどといった声が上がっている。

どちらともいえない(23%)

■特集 日銀 追加緩和を決定 白井氏の評価は

日銀はETFの買い入れをほぼ倍増するという追加緩和を決定した。この決定に対して前日銀審議委員の白井さゆり氏が解説する。

--サーベイでは半数は評価するとの声になりましたけれども、こういった政策に対して白井さんの評価はどうでしょうか。

ETFの買い入れを倍増した点は思い切ったと思うんですね。ただ市場が予想したようなマイナス金利の深掘りや資産買い入れの増額というのが何もなかったので、落胆する結果になったんだと思います。ただ非常に唐突感があったのが、次回会合で金融政策の緩和のの効果を検証するというふうにした点です。本来ならば検証は今回のように中期見通しを出すところでやるべきなんです。それをわざわざ次回に先送りしたということは、やはり資産買い入れの増額やマイナス金利の深掘りでさらに金利を下げることが、実体経済や物価に果たしてプラスの効果があるのか、自信がないんだと思います。ですのでデータの蓄積を待って次回の検証に持ち越したということだと思います。

--ただ今回やっぱり動かざるをえなかったという点もあるわけですね。

そうです。何もしないわけにはいかなかったので、そこで金利の引き下げと直接的な関係のないETFの買い入れを決めたと思うんです。市場の動向は非常に株価と為替が乱高下して、最終的には幾分の円高と株高で収まったということは、市場の中で、これによって金融政策の限界が来たという見方と、それから次回の会合の検証を待って追加緩和が行われるのではないかという見方の間で、拮抗したと思うんですね。

--となるとその見立て通り拮抗した中で、9月の追加緩和の可能性も残したわけですね。

そうですね。あとサプライズだったのが2%の達成時期を後ずれさせなかったので、やはりいずれそれは後ずれが必要ですので、それと追加緩和の組み合わせで行われるという市場の見方もあると思うんですよね。ただ追加緩和するにしても急がないほうがいいと個人的には思います。タイミングは別にあるんじゃないかと思いますね。

■特集 4中銀のジレンマ

日銀は7月29日にETFの買い入れ学ほぼ倍増という追加緩和を決定した。次回会合ではこれまでの異次元緩和の効果を検証するといい、さらなる追加緩和を市場は期待している。日銀はいつ、どんな緩和を行うべきなのか前日銀審議委員の白井さゆり氏に解説してもらう。読み解くには世界の主要中銀の動きが鍵を握るというこで英中銀、ECB、FRB、そして日銀の金融政策の動向をみていく。

--日銀が動くタイミングは、世界の主要中銀の動きがカギを握るんだ、ということで、今はやはり周りを見ないといけないという時期なんでしょうか。

そうですね。主要中央銀行がみんな金融緩和をしているときには、あまりほかの中央銀行の行動を見ないでも金融政策判断ができたんですけれども、2015年12月にFEDが利上げをして以降は特にやはりほかの中央銀行の行動を見ないとなかなか意図するような政策効果が得られにくくなっていいます。いま最大の焦点は英国EU離脱です。ですのでまず英国中銀の行動を見ていく必要があります。イギリスは離脱によって経済が下振れますので、当然追加緩和をしてくると思います。イギリスの離脱によって最も経済の打撃を受けるはECBですので、ECBも追加緩和をしてくると思います。そしてこの2つの中央銀行の金融緩和によってドル高圧力が高まりますので、FEDは利上げのペースを慎重に決めてくると思います。そして最後に、日本銀行は今まで大胆な金融緩和をずっとやってきたんですけれども、マイナス金利の導入以降は、政策が歯止めとなる力を失いつつあるように思います。ですので何らかの対応をするときには、できる限りその効果を引き出すためにも、この3つの中央銀行の動きをしっかり見ていく必要があります。この順番で見ていくのがカギだというふうに思いますね。

--イングランド銀行、ECB、FRB、そして日銀という順番が大事なんだということですね。そしてこの4中銀の政策を見るうえで、重要なカギとなるブレグジットですが、その不確実性は来年以降やってくるということなんですね。

はい、ここでのポイントは、イギリスのEU離脱交渉が年内にないことは明らかになったわけですから、むしろ不確実性が高まっていくのは来年以降になりますね。そうなりますと来年からの2~3年の期間が不確実性の高い時期が続きますので、この時間軸を意識してそれぞれの中央銀行の金融政策を見ていくのが重要だと思います。

--ただ4中銀ともジレンマを抱えています。白井さんが出発点と見たイングランド銀行は、ブレグジットによる景気悪化懸念から、緩和期待があるんですけれども、資本流出とインフレ懸念というジレンマがあります。

イギリスの場合には経常収支の赤字が5%以上ということで非常に大きいです。ですのでこの状態で金融緩和をしてしまいますと、利下げによって資本流出懸念が高まりますし、インフレももっと拡大してしまう。そういうジレンマがあります。ですので来年以降に不確実性が高まりますので、中央銀行としてはこのジレンマを少しでも最小化するように努めながら、政策は温存したほうがいいと思います。とはいえ今週の会合で何か金融緩和をすると言った手前、何かするとすれば当面は政策金利であるベースレートを0.5%から0.25%程度にとどめる、そのぐらいに収めて資産買い入れとか長期融資制度の拡充といったものは来年以降に残したほうがいいと思いますね。

--そしてイギリスの影響を受けるECBですけれども、ユーロ圏は景気への影響はも含めて緩和期待があります。

ユーロ圏はイギリスの離脱によって経済成長と物価が両方下振れる見込みなんです。しかも需給ギャップがまだマイナスですから、需要不足の状態が何年も続きます。ですので当然追加緩和は必要となります。まず年内に期待されることは、資産買い入れの継続期間が2017年3月までとしていますので、これが延長されると期待されます。

--ただジレンマとして、資産買い入れ手段の限界が指摘されていませんか。

ユーロ圏のECBの場合は資産買い入れの枠組みを調整するという手段が残されています。例えば2年から10年の資産買い入れ期間を拡大する。あるいは各国ベースの資産買い入れ額の配分方法を見直す。あるいは資産買い入れ価格の下限を撤廃する。そういった手段が残されていますけれども、やはり来年以降に少しづつこういう政策を打ち出していくほうがいいと思います。

--買い入れの手段はあるが、それは来年に温存するべきだということですね。そしてアメリカは利上げ観測がありながらも、ドル高・株安懸念で上げられないというジレンマがある。

アメリカは4-6月期の経済成長が下振れましたけども、消費が非所に強いということと、物価の基調がいいです。ですからドル高・株安懸念がなければ、年内に1回は利上げをしたほうがいいと思います。

--7月のFOMCでは、短期( near-term )のリスクは後退したと声明文にありましたから、9月の利上げの可能性も残していますね。

この near-term の意味はブレグジットの交渉が来年に持ち越されたので、短期的なリスクはなくなったということと、それで市場が落ち着いたという事実を説明した以上の意味はありません。長期的なリスクは残っているということを示していますので、来年以降の不確実性が高まると、むしろドル高になって利上げをしにくくなるので、やはり年内に1回は利上げをしたほうがいい。そのタイミングは大統領選後の12月が適切だとみています。

--そして日銀は物価見通しがかなり厳しくなる中で、追加緩和期待が相変わらず大きいわけですけれども、ジレンマとしては、追加緩和に限界があるというふうに指摘されています。では英米欧の3中銀を受けてどう動くべきか。

まず来年以降に不確実性が非常に高まる、その間欧州の2つの中央銀行は追加緩和や金融緩和の長期化が予想されます。それからFEDの場合も今までより緩やかな利上げをしていくとなりますと、この2、3年の間に日銀も金融緩和を継続していくことが大事なので、より持続的なやり方に仕組みを変えていくべきだと思います。そのためにはまず2%の達成を目指して躊躇なく追加緩和をするとフォワードガイダンスを改めるべきです。なぜならば2%の達成が何年もかかるということはみんな知っているわけです。それから家計や企業は今のところ2%の目標を支持しておりません。しかし日本銀行が追加緩和をすると言っているからこそ、催促相場になっていて、それが金融市場の変動を大きくしている。それですと個人投資家のリバランスも進みませんし、やはり経済にとってプラスにならない。ですからそれを変える。それとやはり2%の目標を2段階アプローチにして、当面は1%を掲げるというやり方(但し2%を維持しながら)に変えたほうがいい。それから金融緩和の長期戦に耐えられるだけの資産買い入れ額に減額する。それとともに金利の急騰を避けるためにマイナス金利の深掘りとのセットで考えたほうがいいと思うんです。ただタイミングはこの3つの中央銀行を見ていくべきで、年内の主役はFEDの利上げですから、やはり12月のFEDの利上げの結果を見て、その直後の金融政策決定会合で、こうした抜本的なやり方を変える、そういうチャンスが巡ってくる可能性が高いとみています。

--アメリカの動きを見て、もちろん4中銀の動きの中では最後、12月20日に動くべきだということですね。

そのタイミングが来る可能性があると思いますね。

--当面物価1%目標という白井さんの指摘というのは、今回総括するという話がありましたけれども、もしかしたら変えてくる可能性も・・・

2%の目標は日本の将来を考えると、撤回しないほうがいいと思います。ですけどすぐには無理なので、当面は1%を目指すというほうが家計も企業も安心すると思います。

■【エマトピ】台湾 脱「中国依存」と技術革新を模索

5月に8年ぶりの政権交代があった台湾。その後の経済状況はリーマンショック後、最も悪いという。現政権は、政治だけでなく経済も中国と距離を置く政策を掲げている。経済対策の柱となるのは「新南向政策」、そして「5大新興産業発展政策」。新たな関係国の構築と技術革新で脱中国依存、そして競争相手として中国に向き合おうとする台湾の現状を探る。

解説は野村総合研究所台湾の目片芽輝(めかためぐむ)氏。

--台湾では5月に8年ぶりの政権交代がありましたが、足下の経済状況はいかがでしょうか。

景気はリーマンショック後で最も悪化しています。中国向けの輸出が不振で、失業率も上昇し、GDP成長率の見通しはこれまでの水準に比べて低い状況になります。蔡総統と民進党政権は、中国政府に距離を置くスタンスで、一つの中国原則を明確に受け入れてはいません。中国側も6月には台湾との対話メカニズム停止を発表し、政治が経済にマイナスの影響を与えるとみられています。

--今後その景気悪化をどう食い止めるかが重要になりますね。

現政権はこれまでの中国依存から脱却する方向で景気減速に対応していくと思われます。その一環として、新南向政策を掲げています。これは東南アジアや南アジアとの経済連携および交流を促進し支援する政策です。鴻海精密工業のインド工場拡大予定など、民間で先行する動きはありますが、現政権はまず訪台ビザの条件緩和を進める方針です。タイとブルネイに対しては今日から先行して滞在30日までのビザ免除と緩和策が実行されます。こうした政策からは新たなパートナー国との関係を強め、中国依存からの脱却を進める狙いが見て取れます。

--中国を意識した経済政策というのはそのほかにもみられますか。

現地産業で成長している中国を警戒し、技術革新を高める政策が掲げられています。それが5大新興産業発展政策です。その内容はアジアシリコンバレー計画、バイオ医療、スマート機械、クリーンエネルギー、国防といった5産業に焦点を絞り、経済発展をめざすというものです。今年内容をまとめ実施は来年になりますが、アジアシリコンバレー計画は6月に草案が出されました。

--その草案というのはどういう内容でしたか。

当初は産業パートの建設や実験用の規制緩和、政府出資ファンドの設立などが主な内容でした。その後若手企業家の意見も受けて、ソフト面での具体案を盛り込む内容に修正を図り、より実践的な内容になると期待されています。先進国の企業を呼び込むことも想定され、日本企業の参加も歓迎されています。日本にとってはアジア展開の足掛かりとなるチャンスが見いだせるのではないでしょうか。

■【コメンテーター】前日銀審議委員/白井さゆり氏

・注目は英国中銀のブレグジットシナリオ

--白井さんはイングランド銀行の政策金利に注目しているということで、どういった点を?

「まずどのぐらい利下げがされるのかということと、経済・物価の見通しがどうなるかということです。これに関連して7月にIMFがブレグジットの影響を見て、世界経済見通しを出しているんです。そこではそれほどの下振れになっていません。イギリスも大きな下振れではないんです。この理由はブレグジットが非常に楽観的ないい結果に終わるということで、つまりイギリスが単一市場を維持することができて、そしてそれほど金融機関がユーロ圏に移転しない。そういう見通しですので、イングランド銀行がどういうシナリオを描くのか、注目点です。」

--IMFに対してイングランド銀行のシナリオがどうか、その差を見極める都いうことですね。

・日刊モーサテジャーナル/米国GDP、予想を下回る

--アメリカの景気もGDPを見ても、まだなかなか不透明感がありますね。

「米4-6月期の成長率は1.2%とということで、1-3月期とほとんど変わらなかった。住宅投資と設備投資が非常に弱くて、消費が非常にいいということで、判断が難しいのですけど、やはりよほど雇用情勢が良くないと、9月利上げはちょっと難しくなっているかもしれませんね。」

・日経朝特急/欧州の銀行再生道半ば

--このストレステストの結果、非常に注目されましたけれども・・・

「今回のストレステスト特徴は、2014年の前回と違って、合格ラインを設定しなかったんです。ですから不合格になった銀行がないんですけれども、仮に2014年時の基準を適用したら、2つの銀行が不合格になって、特に注目のイタリアのモンテ・デイ・パスキ銀行は悪化シナリオの下で大変な自己資本が毀損して債務超過になるところだったんです。面白い点は、ストレステストの直前に民間ベースの増資を決めたんですが、不良債権を証券化して売却するということが条件になってますから、果たしてうまくいくのかどうかに注目しています。」

・今日の経済視点 「フォワードガイダンス」

フォワードガイダンスというのは金融政策の将来の方針について示すことなんです。そもそも中央銀行がこういうやり方をしてきたということは、自分たちの政策判断について理解してほしい。どういう時に金融緩和をするのか、引き締めをするのか、そういうのを市場に理解してもらうことによって、市場の見方を中央銀行のやり方に近づける、それによって金融市場の変動を少なくすることなんです。ただ残念ながら今の日本銀行のフォワードガイダンスは、例えば2017年度に2%が達成できるとか、躊躇なく金融緩和をするとか、いうのはやはりクレディブル(信頼性)ではない。それが市場の不安定さを作っているので、やはり修正をしていったほうがいいですね。変えなければいけない時期が来ていると思いますね。

■今週の予定

1日(月)中国7月製造業・非製造業PMI、米7月ISM製造業景気指数

2日(火)米6月個人消費支出

3日(水)内閣改造、日銀金融政策決定会合議事要旨(6月分)

4日(木)決算(トヨタ、JXホールディングス)、英中銀政策金利発表

5日(金)6月毎月勤労統計、景気動向指数、米7月雇用統計、リオ五輪開幕(~21日)

■今日の予定

7月新車販売台数

決算(三菱UFJフィナンシャルG,住友商事)

中国7月製造業・非製造業PMI

中国7月製造業PMI(財新)

米7月ISM製造業景気指数

■ニュース

米4-6月決算 おおむね好調

アメリカの主要500社による4月から6月期の決算は概ね好調だったことが確認されました。先週までに決算を発表した企業の数は312社でそのうちの72%が市場予想を上回りました。これは1994年からの平均=63%を超える高水準です。中でもヘルスケアやテクノロジーなどの企業が市場予想を上回る好決算を多く発表しています。また、業績見通しを上方修正する企業の割合も全体の6割以上に増えました。

《米主要500社 4-6月決算(~29日)》

発表済み(312社) 史上を上回る(72%)

《予想以上の好決算の割合》

ヘルスケア(81%)テクノロジー(78%)日用品などの消費関連(78%)

《米主要500社の業績見通し》

上方修正(62%)下方修正(38%)

イラク石油施設 攻撃相次ぐ

イラク北部にある国営の、石油とガスの大規模施設が31日相次いで攻撃され、少なくとも5人が殺害されました。イラクの治安当局は中東の過激派組織「イスラム国」の犯行とみて捜査しています。攻撃された石油施設は、北部キルクーク最大級の油田地域にあり、「イスラム国」は最近、こうした石油施設を標的にしています。

東京都知事に小池百合子氏

舛添要一前知事の辞職に伴う東京都知事選挙はきのう即日開票され、元防衛大臣の小池百合子氏が初当選しました。初めて女性の都知事が誕生することとなります。小池氏は所属する自民党の支援を得られない中での出馬となりましたが、無党派層だけでなく、自民党や民進党、共産党の支援者からも幅広い支持を集め、増田氏、鳥越氏を破りました。小池氏の得票数は291万票余りで、次点の増田氏に100万票以上の差をつけました。投票率は59.73%と、前回を13.59ポイント上回っていて、有権者の関心の高さが表われた形となりました。

元横綱 千代の富士が死去

大相撲で31回の優勝を果たし、国民栄誉賞を受賞した元横綱・千代の富士の九重親方がきのう、膵臓がんのため東京都内の病院で亡くなりました。61歳でした。現役時代「ウルフ」の愛称で親しまれた九重親方は、優勝31回、53連勝など数々の記録を打ち立て、89年に相撲界で初めて国民栄誉賞を受賞しました。小さな大横綱と呼ばれましたが、91年の夏場所で引退、その後、九重部屋を継ぎ、大関・千代大海などの育成につとめました。九重親方の葬儀・告別式は、7日の正午から東京・墨田区の九重部屋で営まれる予定です。

自民党幹事長に二階氏

安倍総理大臣は、内閣改造と自民党の役員人事で焦点となっている自民党の幹事長について二階総務会長を昇格させる方針を固めました。すでに二階氏に打診し、二階氏も受け入れました。安倍総理はきょう午前、二階氏と会談することにしています。谷垣幹事長は、入院からの復帰に時間がかかるとして、安倍総理に辞意を伝えていました。

世界初“パラシュートなし”ダイビング

スカイダイビングは普通、着陸用のパラシュートを付けますよね?ところが今回はパラシュートなしで、上空7,600メートルからの生還を果たしたんです。そんな無謀とも思える挑戦をしたのは、アメリカ人のプロスカイダイバー、アイキンスさん、42歳。パラシュートを身に着けないまま飛び出しました。時速193キロという猛スピードでおよそ2分間、地上に向かって落下します。地上には30メートル四方のいかにも小さいネットがあるだけ。しかし、彼は落ち着いて体を翻し背中でネットに収まり無事に生還しました。

■日経朝特急

・東京都知事選で小池百合子氏が当選

・岸田外相留任へ

あさっての内閣改造で、安倍総理が岸田外相を留任させる方針を固めた。

・転用で経費大幅減

JAXAは超小型衛星を載せる専用ロケットの1号機を12月にも打ち上げる。宇宙の観測実験に使う既存の小型ロケットを転用し、打ち上げ費用は数億円程度とみられ、日本の主力ロケットの10分の1以下になる。土地管理や通信などの用途で需要が増える超小型衛星向けに、日本が格安ロケットを投入し、将来は国際市場への参入を目指す。

・欧州・銀行再生道半ば

EUの銀行監督機関EBA(ヨーロッパ銀行監督機構)は、週末に主要51行の健全性を測る資産査定結果を発表した。イタリアの大手行が資本不足に陥る恐れとなったほか、アイルランドや英国、ドイツなど北部ヨーロッパの大手行でも自己資本の減少リスクが判明した。危機モードは脱出したが、不良債権の抜本処理や長引くリストラなど、課題は山積でヨーロッパ金融の再生は道半ばだ。

■日刊モーサテジャーナル

・小池氏が都知事に

米各紙は電子版で速報を伝えている。ワシントンポストは、「初の女性都知事がオリンピックへ向けて東京を率いる」という見出しだ。東京都は日本のGDPの5分の1を占める巨大都市で、オリンピックの成功は日本経済のフッ化に欠かせないと伝えている。

・米国大統領選まで100日、両陣営の戦略は

民主党・共和党の党大会が終わり、大統領選本選まであと100日。ワシントンポストは両陣営の戦略について分析している。「クリントン陣営はテレビ広告や各地での演説など、いわば伝統的な戦略をとる一方、トランプ陣営は差別化を図るため、ツイッターと大規模集会が中心になる」という解説を掲載している。またニューヨークタイムズは「トランプ陣営はフロリダ、オハイオ、ペンシルベニアの3州での勝利が必須と考え、そこに選挙資金を集中させる計画だ」と伝えている。この3州とも大統領選の行方を左右する激戦区で、トランプ氏の人気が高いラストベルト(さび付いた工業地帯)が含まれている。

・米国GDP、予想を下回る「49年以降最も弱い回復」(ウォールストリートジャーナル)

先週末に発表されたアメリカの4-6月期GDP速報値が予想を大幅に下回ったことについて一面で大きく報道。これで金融危機以降の経済成長率は平均で2.1%となり、「1949年以降で最も弱い回復」と報じている。記事は、消費の増加を設備投資の減少が相殺していることに注目。大統領選終了まで企業は設備投資を控えるといった声がでている。ただ記事は、「クリントン候補、トランプ候補のどちらが大統領になっても、設備投資が回復するのか、懐疑的」。クリントン候補はビジネスへの増税や規制強化を訴えていることから、投資はさらに落ち込むだろうし、トランプ候補は減税や規制緩和を打ち出しているものの、具体策が見えてこないと批判している。

・英中・蜜月関係にひび?銘政権が原発計画を再考(フィナンシャルタイムズ)

英国では中国やフランスの資本を使い原発建設計画が進んでいたが、英国は計画見直しを決定。中国との蜜月関係にヒビが入ることになる、と報じている。記事によると、この原発の建設計画はキャメロン前首相のもとで進められ、去年、習近平国家主席がイギリスに訪問した際に決まった最も最重要の合意という見方もある。しかし今回メイ首相が独自に見直しを判断をしたという。記事は、原発に中国資本が入ることで、将来セキュリティ面が問題になる可能性もあり、イギリスは賢明な判断をしたと歓迎している。

※コメント投稿者のブログIDはブログ作成者のみに通知されます