筆者の手元にニューヨーク連銀の取締役2名の再任のニュースが届いた。それだけであれば、あえて筆者も驚かない。

しかし、わが国ではそもそも連邦準備制度理事会議長の話しは頻繁に取り上げられるが、はたして地区連邦準備銀行の基本構造、役割、権限、経営はどうなっているのであろうか。

改めて見直すと、わが国で詳しい説明が皆無であることがはっきりした。Wikipediaは、連邦準備制度( Federal Reserve System, FRS)は、アメリカ合衆国の中央銀行制度である。ワシントンD.C.にある連邦準備制度理事会(Federal Reserve Board, FRB)が、全国の主要都市に散在する連邦準備銀行(Federal Reserve Bank, FRB)を統括する。連邦準備制度理事会は連邦議会の下にある政府機関であるが、予算の割当や人事の干渉を受けない。各連邦準備銀行は株式を発行する法人(body corporate)である、と説明している。

そこで筆者なりにFRBや地区連銀サイトを改めて読み直して、本ブログをまとめた。

なお、なお不明な点があるがFRS, FRB(理事会)の詳細も含め機会をみて修正版を書きいてみたい。

(1)準備制度理事会は、米国大統領によって任命され、上院によって承認された 7人のメンバー理事で構成される。

連邦準備制度理事会の現議長(Jerome H. Powell, Chair)、理事(Jerome H. Powell, Chair;Lael Brainard, Vice Chair;Michael S. Barr, Vice Chair for Supervision;Michelle W. Bowman;Lisa D. Cook;Philip N. Jefferson;Christopher J. Waller)の任期は 14年である。ただし、この任期を延長することは可能である。たとえば、ウィリアム・マチェズニー・マーティン・ジュニアは、他の人の任期を完了するために会長に任命され、その後自分の任期に任命されたため、約 19 年間、理事会のメンバーおよび議長を務めた。

連邦準備制度理事会の理事の任命は時差制で、2 年ごとに 1 人の理事の任期が満了する。中央銀行としてのFRBの政治的独立性を確保するために、任期はずらされており、1人の大統領が彼の政策を支持する人々と「デッキを積み重ねる」ことによって、総裁を任命する彼の権限を利用できないようにしている。理事会は無党派で、独立して行動しなければならない。独立性に加えて、時差任期は理事会の安定性と継続性を可能にする。(連邦準備銀行の全体概要から抜粋、仮訳)

連邦準備銀行の全体

全米で12 の連邦準備銀行がある。連邦準備銀行は、経済に関する調査を実施し、地域の銀行を監督し、銀行や米国政府に金融サービスを提供している。

連邦準備銀行を訪問すると、その業務が民間企業の活動に似ていることがわかる。連邦準備制度の構造は複雑であるが、効果的である。地区準備銀行はある程度独立して運営されているが、FRB理事の全般的な監督の下にある。

これらの地区準備銀行とその支店は、全国の大都市に戦略的に配置されている。連邦準備制度理事会の 12 地区それぞれのエコノミストとその他の従業員が協力して、地域の視点と地域経済に関する専門知識を提供している。準備銀行の活動は、主に銀行家、米国財務省、および一般人の3 つの監視下におかれる。

(2)地区連邦準備銀行

FRBには、12の地域連邦準備銀行が含まれて、システムの日常業務にあたる。これらの準備銀行は、特別なタイプの公益のために活動する組織、非営利団体として組織されている。 12の地区は 本社はボストン、ニューヨーク、フィラデルフィア、クリーブランド、リッチモンド、 アトランタ、シカゴ、セントルイス、ミネアポリス、カンザスシティ、ダラス、サン フランシスコ。準備銀行の支店は他の24の都市にある。

各準備銀行とその支店には取締役会がある。一部の個人は、メンバーである商業銀行を代表しており、他の取締役は地元企業、コミュニティの労働、消費者、非営利の分野を代表している。各準備銀行には、商業銀行を代表する取締役のように取締役会によって任命された議長がいる。

準備銀行は預託機関 (銀行、貯蓄銀行、信用組合) に口座を提供し、これらの機関は準備預金を保有し、預託機関に融資を行い、通貨と硬貨を流通に出し入れし、それぞれ何百万もの小切手やその他の支払いを収集して処理する。 毎日、財務省に当座預金口座およびその他のサービスを提供し、政府証券を発行および償還し、その他の方法で米国政府の財政代理人として行動する。

また連邦準備制度のメンバーであるすべての銀行持ち株会社と商業銀行を監督し、安全性と健全性を検査する。さらに金融政策の設定に参加する。

年に8回、各連邦準備銀行はその地区の現在の経済状況に関する事例情報を収集し、この情報を理事会のウェブサイトで公開されているベージュ ブック(Beige Book) レポートにまとめている。

連邦準備銀行は、商業銀行が顧客に提供するサービスと同様のサービスを商業銀行に提供するため、「銀行家の銀行」と呼ばれることがよくある。連邦準備銀行は、通貨とコインを銀行に配布し、銀行にお金を貸し、電子決済を処理する。ある時点で、労働者の給料と、住宅ローンやその他のほとんどの請求書を支払うために書かれた小切手は、12 の準備銀行の 1つに送られ、そこで小切手は債務を決済するために処理される。ただし、現在、アトランタ連邦準備銀行が連邦準備銀行の小切手処理のすべてを処理している。現在、1つの準備銀行だけが小切手を処理しているのはなぜだと思いますか? これは、紙の小切手の使用が大幅に減少し、電子画像とオンライン請求書の支払いが増加したためである。

また連邦準備銀行は、米国政府の財政代理人としても機能する。彼らは、米国連邦財務省の口座を維持し、政府の小切手を処理し、政府証券のオークションを実施する。

最後に、準備銀行は、地域、国内、および国際経済に関する調査を実施する。この結果を踏まえ連邦準備銀行総裁は FOMC に参加する準備を整える。また、出版物、スピーチ、教育ワークショップ、ウェブサイトを通じて経済に関する情報を配布する。

(3)連邦準備銀行の取締役会

セントルイス連銀の概要説明から抜粋した。

各連邦準備銀行には独自の取締役会があり、傘下銀行の活動を監督する。これらの取締役は、地元のビジネス経験、コミュニティへの関与、およびリーダーシップに貢献し、各地区の多様な関心を反映している。各取締役会には 9 人のメンバーがいる。取締役のうち 3 人は加盟商業銀行によって選出される。取締役のうち 3名は、FRB理事によって任命される。FRB理事は、これら 3 名の中から、連邦準備銀行の取締役会の議長と副議長を選出する。

(4)連邦準備銀行の所有者は誰か?

セントルイス連銀の解説から抜粋、仮訳する。

1913年12月23日、ウッドロウ ウィルソン大統領は「連邦準備法(Federal Reserve Act)」に署名、成立した。

翌年、財務長官のウィリアム・マカドゥー、農務長官のデイビッド・ヒューストン、通貨監督官のジョン・ウィリアムズで構成された選考委員会は、12 の連邦準備地区銀行のうちの 1 つの居住地となる米国の都市を決定した。

連邦準備銀行は連邦政府の一部ではないが、連邦議会の決定により存在する。彼らの目的は、大衆に奉仕することである。では、FRB は非公開か、それとも公開か?

答えは両方である。 FRB理事会は独立した政府機関であるが、連邦準備銀行は民間企業のように設立されている。つまり、その加盟銀行は連邦準備銀行の株式を保有し、配当を獲得する。この株を保有することは、営利団体の普通株の保有者に与えられる管理権および金銭的利益を伴うものではない。株式を売却したり、ローンの担保として差し入れたりすることもできない。また、加盟銀行は、各連邦準備銀行の取締役会の 9 名のメンバーのうち 6 名(注1)を選出する。

*これ以上の情報は従来公表されていないため、Institutional Investor(2020年2月24日リチャード・ タイテルバウム著「情報公開法の要請により、アメリカの最も重要な地方銀行の株式をどの組織が何株所有しているかが明らかになった」の解説を以下、仮訳する。

2018 年末の重要な発表: 名簿の第 1 位の機関であるシティバンクは、ニューヨーク連邦準備銀行の株式 8,790 万株、つまり全体の 42.8% を保有していた。第 2 位の株主は JP モルガン チェース銀行で、保有株数は 6,060 万株で、全体の 29.5% に相当する。言い換えれば、2 つの銀行が合わせて、地方銀行の資本シェアのほぼ 4 分の 3 を支配しているということである。

連邦準備銀行は、自らの利益を代表するクラス A の取締役を 3 人選出する。同銀行は、公共の利益を代表するクラス B の取締役を 3 人選出している。ニューヨーク連銀の議長と副議長を含む 3人のクラス C 取締役も、公益を代表するように指定されており、ワシントンの連邦準備制度理事会によって選出される。

謎の1つは、連邦預金保険公社やその他の情報源からの公開データを使用して情報をある程度正確に推定できることを考えると、なぜニューヨーク連銀がそもそも株式所有権を自由に開示しないのかということである。

ダートマス大学の経済学教授であるアンドリュー・レビン氏は、これらの理事会選挙の特殊性により、ニューヨーク連銀の株式保有が当初の予想以上に重要になる可能性があると述べている。

ニューヨーク準備銀行の株主銀行は 3 つのカテゴリに分類され。グループ 1 は資本金と剰余金が20億ドルを超える銀行 (シティバンク(Citibank, N.A.)やゴールドマン・サックス(Goldman Sachs)銀行など)、グループ2は4,000 万ドルから20億ドルの銀行 (ニューヨークのサフラ・ ナショナル銀行(Safra National Bank)など)である。ベッセマー トラスト カンパニー(Bessemer Trust) と 4,000 万ドル未満の銀行 (タイオガ州立銀行(Tioga State Bank)、ブラウン ブラザーズ ハリマン ナショナル トラスト(Brown Brothers Harriman & Co.)など)の場合はグループ 3である。

(5) FRBの通貨発行権

セントルイス連銀の解説から抜粋、仮訳する。

連邦準備銀行が、購入に使用する通貨を流通させていることをご存知か?

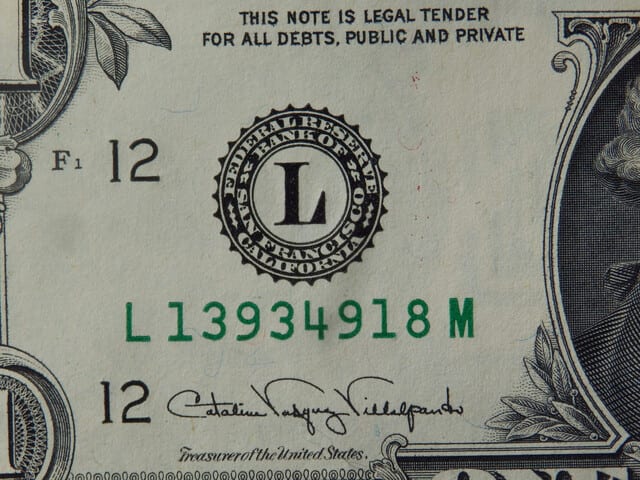

各法案には、その特定の法案を担当する連邦準備銀行を示す番号と文字がある。たとえば、数字が 8 の紙幣には文字 H (アルファベットの 8 番目の文字) が付く。これは、セントルイス連邦準備銀行の貸借対照表に表示されることを意味する。

カリフォルニア州サンフランシスコ連銀発行紙幣1ドル

米国の紙幣、要するに米ドル紙幣は、連邦準備券(federal reserve note)と呼び、紙幣の表に確かにFederal Reserve Noteと印刷されている。“note”とは債券のことである。(注2)

連邦準備法16条(債券)種類は連邦準備法で規定され、様式は財務長官の指図による。より正確には、連邦銀行が政府に貸した『債権証書』のことである。

アメリカ政府が発行する債券(国債)を担保にしている。ドル紙幣には、裏面には『IN GOD WE TRUST』(我々は神を信じる)と書かれている。いってみれば、小口の債権証書(FRBの社債)である。

こんな重要な銀行の株式を、実は米国政府は一株も所有していない。では、株式は誰がもっているのであろうか。なんと、大手銀行であり、民間銀行と同様、利益を配当として株主に分配する。

3.ニューヨーク連邦準備銀行

ニューヨーク連銀サイトを仮訳する。

(1)総裁兼CEO(president and chief executive officer)

John C. Williams氏

(2)取締役会について

取締役会の構成

【クラスA取締役】

・ダグラス・L.ケネデイ氏(再任~2025年12月31日任期)ピーパック・グラッドストーン銀行社長兼CEO

・トーマス・J.マーフィー氏(~2023年)レンズフォールズ・ナショナル銀行信託会社社長兼CEO

・ルネ・F.ジョーンズ氏(~2024年)M&Tバンクコーポレーション会長兼

【クラスB 取締役】

・アデナ・T.フリードマン氏(再任~2025年12月31日任期)ナスダックinc.社長兼CEO

・アーヴィン・クリシュナ氏(~2023年)IBM会長兼CEO

・スコット・レヒラー氏(~2024年)RXR会長兼CEO

【クラスC取締役】

・デニス・スコット氏(~2022年)地域イニシアチブ支援法人代表取締役社長

・ロサ・M.ギル氏(~2023年)Comunilife Inc.の創始者、社長兼CEO

・ヴィンセント・アルバレス 副議長(~2024年)ニューヨーク市中央労働評議会会長、AFL-CIO

連邦準備法第4条に基づき、ニューヨーク連邦準備銀行(第二地区担当)を含む各連邦準備銀行は、ワシントンD.C.のFRB理事の一般的な監督に加えて、取締役会の監督に従って運営される。取締役会には9人のメンバーがおり、全員が準備銀行の外から選ばれ、A、B、Cと呼ばれる3つの等しいクラスに分けられる。

クラスAおよびクラスBの取締役は、第2地区の加盟商業銀行によって選出される。クラスC級取締役は、理事会によって任命される。毎年、各準備銀行のクラスC取締役1名がFRB理事会によって準備銀行の取締役会の議長に任命され、2人目のクラスC取締役が副議長に任命される。

クラスAの取締役は、地区内の加盟銀行の代表である必要があり、ほとんどの場合、加盟銀行またはその持株会社の役員または取締役である。クラスBおよびクラスCの取締役は、「農業、商業、産業、サービス、労働、消費者の利益に十分ではあるが排他的ではない」ことを考慮して、公衆を代表する必要がある。クラスBまたはクラスCの取締役は、民間銀行または銀行持株会社の役員、取締役、または従業員であってはならない。さらに、クラスCの取締役は、銀行または銀行持株会社の株式を所有することはできない。

これらの規則の目的は、多様な視点と背景が各準備銀行の理事会に代表されるようにすることである。通常、準備銀行の取締役会には、地元産業、非営利セクター、銀行セクターの代表者が含まれる。

なお、取締役(director)の性別、人種、地域等でバランスを取っているようにも思える。

準備銀行の取締役の役割は、一般に、準備銀行の管理を監督すること、国の金融および信用政策の策定に参加すること、政府と民間部門の間の「リンク」として機能することの3つの主要な分野に分類される。

準備銀行の取締役会は、経営監督責任の行使において、銀行の年間目標と目的を経営陣とレビューおよび確立し、予算をレビューおよび承認し、銀行のパフォーマンス(効率性と生産性を含む)とその総裁および第一副総裁の両方の独立した評価を実施する。

準備銀行の取締役は、彼らが任命し、直接報告する一般監査人を通じて、内部監査手順の効果的なシステムの維持を監督する。

取締役は、金融政策と信用政策に関して特別な役割を担っています。この機能において、多様なバックグラウンドを持つ取締役は、連邦準備制度に地域自治の最大の利点、つまり経済および信用状況に関する多様な視点をもたらす。このインプットは、連邦準備制度が経済の変化する傾向を予測するのに役立つ。連邦準備法は、各準備銀行に割引率を設定する権限を与えており、理事会によるレビューと決定を条件としている。

各準備銀行取締役会のもう一つの主要な責任は、その判断において、金融政策の審議と連邦公開市場委員会(Federal Reserve Open Market Committee:FOMC」)の決定に参加する資格のある銀行総裁を選ぶことである。2010年7月21日より、「ドッド・フランク・ウォールストリート金融街改革および消費者保護法(Dodd-Frank Wall Street Reform and Consumer Protection Act:H.R.4173)」により、クラスBおよびクラスCの取締役のみが大統領の任命プロセスに参加できる。

連邦準備法に加えて、ニューヨーク連銀の取締役会の役割は、銀行の細則および3つの理事会委員会(指名およびコーポレートガバナンス委員会、監査およびリスク委員会、管理および予算委員会)の憲章でも取り上げられている。これらは、取締役会の役割と責任、およびその役割と責任の制限をさらに定義する。

準備銀行の細則は、特定の銀行の監督および規制事項が銀行の取締役会の範囲に含まれないことを明確にしている。また、クラスA取締役は、当行の金融機関監督グループに関する人事・予算の決定には参加できず、監査・リスク委員会または指名・コーポレートガバナンス委員会の委員の過半数を構成することもできない。さらに、すべての取締役は、すべての準備銀行の従業員と同様に、通常、金銭的利害関係のある問題に参加することを禁じられている。これらの制約は、取締役会レベルでの実際のまたは認識された利益相反のリスクを最小限に抑えるように設計されている。

*****************************************************

(注1)セントルイス連銀に説明では、銀行から取締役6名とあるが他の連銀でも実際に調べてみたが3名ではないか。

(注2) 金井 規雄「ドル紙幣を発行する権限を持つ「FRB」」から抜粋する。なお、本稿の内容については改めて筆者は検証したい。

FRB設立にあたり、最も重要なことは、FRB連銀がドル紙幣を発行できるということです。つまり、ドル紙幣を発行する権限を得るわけで、ドル紙幣を発行するだけで、利益を得るのです。紙幣は印刷されるのですが、そのコストはだいたい紙代と印刷代だけです。たとえばそれが1ドルとした場合、100ドル紙幣を印刷すると、99ドルが利益になります。これがFRB連銀の儲けになります。

もうひとつ、信じられないことですが、民間銀行であるにもかかわらず、決算は開示されていません。膨大な利益になっているはずです。為替介入というのがありますが、あれも相当の利益を生んでいます。さらに、FRBは債権の買取りも行います。アメリカ政府が発行する米国債を買い取るのです。要するにアメリカ政府が借金するのですが、それを買い取るFRBは紙代と印刷代だけのコストで、アメリカ国債を買い取り債権者になる。FRBに牛耳られているといっても過言ではないと思います。

********************************************************************

Copyright © 2006-2022 芦田勝(Masaru Ashida).All Rights Reserved.You may reproduce materials available at this site for your own personal use and for non-commercial distribution.