このブログにお出かけの方々に、日頃の感謝を込めて年金カウンセラ-からサプライズ!

「Q&A年金の行方 ―基金解散と代行返上」を数回に分けてご案内します。

お楽しみいただけましたら幸いです。

特に、毎日お出でいただいているアメリカはカリフォルニアの御方、お楽しみください。

Q&A年金の行方 ―基金解散と代行返上

年金カウンセラー 高野 義博

基金解散と代行返上に伴う年金の行方について、社会保険事務所の年金相談窓口でのQ&A形式で説明する。ただし、ここで取り上げるトピックスは架空のものであり、事実誤認があるかも知れません。責任はOPM研究会に限定されます。単なる年金話しとしてお読みいただければ、基金解散と代行返上に伴う年金のおおよそがご理解いただけるようになりましょう。

目 次

はじめに

I 基金解散と代行返上に伴う年金の行方

Ⅱ 基金解散と代行返上の真因

Ⅲ 哲学の時代

はじめに

厚生年金基金制度がスタート(昭和四十一年(1966年)一〇月)して三十五年余が経過した現在、厚生年金加入者は三、一五八万人(平成十四年三月末現在)、うち厚生年金基金加入者は一、〇三八万人(平成十五年三月末現在)で、厚生年金加入者の三人に一人は厚生年金基金加入員です。

実際の年金支払の場面では、制度開始から三十五年ほど経過したので厚生年金(老齢年金)の報酬比例部分の大半は厚生年金基金の代行分から民間の手によって支払われています。

つまり、厚生年金基金加入員の老齢年金(国が支払う)のほぼ半分は民間の厚生年金基金から支払われています。

このように厚生年金基金制度が成熟した中、平成十五年(2003年)一〇月、厚生年金基金の将来分代行返上が認められ、一気に六六〇基金の「代行返上」が始まりました。そのほかに確定給付企業年金に移行した基金(三〇基金)や「基金解散」も急拡大し、全国にそれまで一八〇〇余基金あったのが一〇〇〇基金になろうとしています。

要するに、多くの厚生年金基金(企業年金)が「基金解散」や「代行返上」に雪崩をうって走り始めたところです。それは、まるで巨艦から脱出するネズミの大群の如しという事態になっています。

この背景には、いったい何が考えられるでしょうか?

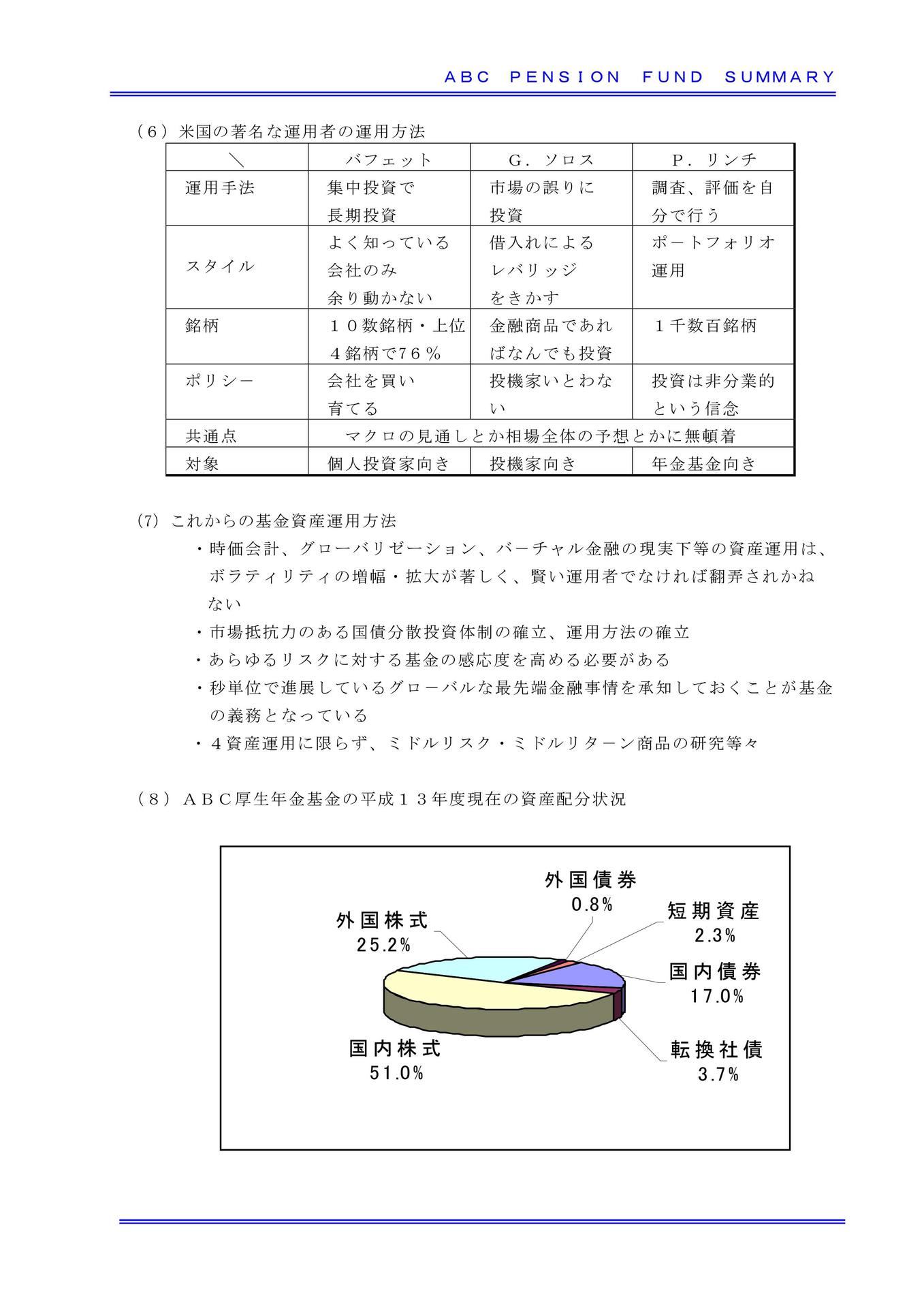

厚生年金基金財政の積立て不足でしょうか? 因果の連鎖をたどって見ればそれは結果でしかないでしょう。低利回り・非効率な資産運用環境、運用機関にも基金にもプロのいない資産運用、新規加入員減少に伴う数理計画の破綻、事前積立方式ではあっても政府の年金勘定と同様どんぶり勘定である基金会計の限界等々。しかし、何よりも大きな影響力を発揮したのはジャパニーズ・スタンダードの放棄を迫る時価会計の採用でしょう。退職給付債務の計上が突然巨額な負債を出現させたのです。

世界はすでにグローバル化していて、唯我独尊の鎖国状態のまま日本が生きていくことはできなくなっているのです。ましてや、資源のない製造業の輸出事業振興をメインにした経済活動がなければならないのですから、時価会計を拒むようなアナクロニズムは「死に至る病」となるのです。

否認された「三種の神器」は、厚生年金基金の経験を経路にして、新たに生まれ変わることになるのでしよう。

このような混迷のとき、社会保険事務所の年金相談コーナーには、お尋ねの人が大挙して押し寄せています。現在、窓口はプレ団塊世代の大勢の相談者も含めて溢れかえっています。ところによっては、五〇人待ち、二、三時間待ちが常態になっている社会保険事務所もあります。加えて、厚生年金の過払いや未払等の行政サイドのミスに対する問いただし、新聞・TV・週刊誌等の「カラ報道」による問い合わせ等の風あたりが強くなっています。それに加えて、世の中にリストラによる四〇代・五〇代の失業者が溢れかえっているのに、社会保険事務所での年金見込額の計算は、現在五十八歳以上でなければ資料提供をしていません。遅ればせながら、今後五十五歳、または五〇歳から資料提供をしようという

予定はあるようです。二―ズはあるのですが、対応が追いついていない状態です。こうして現在の年金相談窓口は、何かと、問題含みで、平安な日々がないありさまでストレスが高まっています。

「厚生年金基金」についての相談に対する行政サイドの対応もどちらかというと消極的で後手、後手に回っています。社会保険事務所の年金相談窓口では、基金制度について制度の基本的な仕組みや加入状況、代行返上後の年金見込額等は回答しますが、基金一般についてはほとんど承知していないというのが実態です。しかも、「基金解散」や「代行返上」について詳細・細部の相談は個別基金ごとに給付内容が異なるので、年金相談窓口からすればやむを得ず「それは基金に聞いてください」ということになります。門前払いを食わされた多くの相談者は不満を抱えたまま退散することになっています。

このように基金解散と代行返上について、厚生年金基金からの説明不足と行政サイドの消極姿勢の狭間で宙に浮いている加入員等が大勢おられるのが現実となっています。そこで、筆者の厚生年金基金二十五年の実務経験と年金窓口相談二年余の現場経験をもとに、年金相談者と回答者の窓口風景として基金解散・代行返上についての幾つかの問題点を説明してみようと考えます。

ただし、この「Q&A『年金の行方』」は、あくまでも筆者(民間人の年金相談窓口アルバイター)の個人的発言であり、役所の公式な発言ではないことを重々ご承知おきください。

筆者の窓口での「年金相談」は窓口混雑のため相談件数を上げなければならないのですが、どちらかというと「人生相談」になってしまい、一人当たりの相談時間が長くなりがちです。反面、アカデミックな説明はおろそかになりがちです。そのためここでは、極力詳細に、しかもQ&Aの範囲内で、分かりやすく説明したいと考えます。年金相談一般に絡めて基金解散・代行返上を説明しますので全体をお読みいただければ、年金の概要がご理解いただけるようになると思います。

さらに、詳細をお知りになりたい方、疑問をお持ちになった方等は、直接社会保険事務所の年金相談窓口にお出かけください。年金は個別事案ですので、人情としての勝手解釈や一般論では大きな間違いとなることもありますので、個別に確認されることが非常に重要です。

さらにまた、最近は年金関係の書籍も多数出版されていますし、インターネット上には数々の年金サイト、シミュレーションもありまので、そちらを参照されることもお勧めいたします。

最後に、このQ&Aが厚生年金基金を経路とした日本の「年金の行方」についてお考え頂く何らかの端緒となればと考えます。ご満足いただける説明になるかどうかは疑問ですが、幾分かでもみなさんの参考になれば幸いです。

平成十五年十一月

OPM 研究会

年金カウンセラー 高野 義博

注:社会保険事務所は年金事務所に、厚生年金基金連合会は企業年金連合会に名称を変更しています。

I 基金解散と代行返上に伴う年金の行方

一.厚生年金基金の仕組み

Q 定年で会社を退職するのだが、年金はいくら受けられるのだろうか? (厚生年金三十九年加入・厚生年金基金二〇年加入・国民年金六ヶ月加入の昭和十八年五月生まれの男性・妻あり)

A はじめに、加入期間の確認をしますから年金手帳を見せてください。

Q 被保険者証しかないが……

A それで結構ですよ。年金手帳でも基礎年金番号通知書でもおなじことですから。コンピューター(社会保険庁・業務センター「社会保険オンラインシステム」)で確認しますからちょっとお待ちください。

A この記録(被保険者記録照合回答票)ですと、昭和四〇年四月が最初の厚生年金加入になっていますが、それ以前に働いたことはないですか?

Q 学生中にアルバイトはしたけど、年金はなかったと思うけど……。

A ちょっと、待ってください。……。生年月日とお名前では出てこないですね。その会社名は分かりますか?

Q ●●だったかなぁ。

A ああ、ありましたよ。●●株式会社ですね。別番号ですねぇ。六ヶ月ですから、年間一八、〇〇〇円くらい追加され、終身給付されます。

Q ええ、ほんと! すごいねぇ。すぐ分かるんだ。

A 昭和十七年以降の厚生年金保険料納付記録を社会保険庁は保管・管理しています。倒産や解散など関係なく。お名前と生年月日、それに会社名などが分かれば調べられます。

Q そおですか。……。そうすると、全期間では四七四ヶ月になるんですね。

A 年金見込み計算をしますから……。

A お待ちどうさまでした。十八年五月生まれですと、報酬比例分が六〇歳からで、定額分と加給年金分が六十二歳からですねぇ。

Q 報酬比例分って?

A その方の厚生年金加入から退職までの全期間(三十八年)の平均給与で計算する部分です。生涯給与が高い低いで年金額が違ってきます。ここの昭和四〇年ごろの標準報酬月額(給与)は一二、〇〇〇円ですけど、平均給与を計算するときこのままは使わず、現状に近い額に見直しをして計算します。再評価率というのを乗じて求めます。

Q 昔の給与も今風に見直すんだ。

A ええ。

Q ところで、定額分というのは

A 生年月日により決まっている単価があり、それに加入月数を掛けて求めます。ただし、あなたの場合、四四四ヶ月の上限を超えていますので、四四四ヶ月として計算されます。

Q それ以上は増えないわけ?

A ええ、六十五歳とか、七〇歳まで厚生年金に加入しても定額分は打ち止めです。増えるのは報酬比例分だけです。

Q そうなのか。妻の分も出るのかな?

A それが加給年金です。ご主人が受給権取得のときに年収八五〇万円以下の戸籍上の妻

がいらっしゃる方につきます。事実婚の場合も受けることができる場合もあります。

これも、ご主人の生年月日により単価が決まっています。通常、これは奥さんが六十五歳になるまでの間、付きます。ただし、奥さん自身が厚生年金等で二〇年とか十五年の特例で年金を受けられる場合はその時までです。

Q ややこしや、ややこしやだね。

A ええ、まだ序の口ですよ。日本の年金は制度の成熟とともにぶざまなほど複雑になってしまいました。このため、年金を受ける方と支払者双方に混乱が生じていますので、ここの年金相談みたいな仲介者が必要になるのでしょう。

Q で、六〇歳のときは幾らなの?

A 四七四ヶ月加入(制度共通年金見込額照会回答票)で、年額五〇三、二〇〇円となっています。普通、四〇年ほど加入の人の報酬比例分は一〇〇万とか一二〇万とかになるのですが、ご主人の場合は、厚生年金基金が二〇年ありますので、その基金の代行分を合算しないと正当な報酬比例分にはなりません。

Q 基金って、会社でやってる企業年金?

A そうです。

Q 国の年金とは別に請求するの?

A ええ、忘れているというか、知らない人が結構多いですよ。六〇歳になったら厚生年金基金から案内があると思いますが……昔の恩給と違って、国の年金も基金の年金も請求主義ですから、本人の請求がなければ年金は支払われません。

Q そうなんだ。それで、厚生年金基金って何なの?

A そうですねぇ……これ(図表1.厚生年金基金の仕組み)をご覧ください。

国の厚生年金(老齢年金)は先ほども言いましたように報酬比例分と定額分と加給年金で構成されていますが、厚生年金基金はこの報酬比例分の一部を国に替わって代行して厚生年金基金から年金を支払います。加えて、基金は、代行分のほかにその企業独自の上乗せ分(退職金の一部または全部が含まれる方式もある)を合算して支払います。このため、厚生年金からは代行分がマイナスされて支払われます。

Q ややこしやだねぇ。

A 病、何とかですねえ。

Q ほんとに!

A ご主人の場合はまだシンプルですよ。転職を繰り返したような人は、厚生年金基金が幾つもあり、みんな一〇年以下の勤務だとすると、その年金原資は厚生年金基金連合会に移管されていて、そこへ年金請求することになります。基金では一ヶ月以上の加入はすべて終身年金になります。短期しか勤めなかった基金の分でも、いくつかを取りまとめて厚生年金基金連合会から終身給付があります。

Q そうなんだ! 知らなかったなぁ。忘れずに厚生年金基金や厚生年金基金連合会に請求しなければ駄目なんだ。誰もやってくれるわけじゃないんだ。自分でやるんだ。

A そうですね、自分の年金は自分で作るんですよねぇ。日本の年金制度は複雑・多岐になっていますので、その中で「自分年金」をビルディングするのはあなたご自身です。

Q ふぅ~ん……。ところで、六十二歳からは幾らになるんだろうか?

A 報酬比例分に定額分と加給年金分が支給開始になり、合算して一、八三〇、六〇〇円です。月当たり一五二、五五〇円ですね。

Q えっ、月十五万円なの?

A そうです。でも、厚生年金基金があること忘れないでください。厚生年金基金が七〇万ぐらいはあると思いますよ。それに六十五歳になったら、国民年金の六ヶ月分、年一万円ぐらい増えますでしょうか。

Q こんなものなの。

A ええ、世代間で大分差がありますけど、平成十五年の今、六〇歳になる人の年金の水準は、厚生年金四〇年加入の妻ありの人で月額二〇万円ぐらいです。

Q そうなんだ。これじゃ、都会地じゃ暮らせないねぇ。田舎へ行くか、物価の安い外国へ行くか……う~ん、こりゃあ、深刻だねぇ!

A そうですねぇ。六〇歳以降、働くところもないまま、突然の病気や借金に立ち向かわなければならないし、「予測不能な闇」と対面することになるんですねえ。

Q まったくそうだねぇ。よく分かりましたよ。現実は、超、厳しいねえ。しっかり考えないといけないなぁ。……どうも、ありがとう。

A どう致しまして。奥様にもよくお話しください。

二.基金解散後の年金

Q 基金が解散するとか言うんだが、私の年金、どうなっちゃうんだろう?(厚生年金二十九年加入、うちA基金一ヶ月・B基金十二年・C基金解散の昭和二十六年生まれの人)

A 解散ですか。厚生年金基金からお知らせとかありましたか?

Q いや。社内のうわさなんですけどね。皆がいろいろ言っているもんで、……。

A そうですか。厚生年金基金を解散するには事前の準備が大変で、なかなかすぐにはできないのが実態のようですねぇ。

Q 時間がかかるんだ!

A そうですねぇ。はじめに、厚生年金基金を解散しようと考えるにはあなたのところの基金は年金原資の積立不足があるんだと思われます。その積立不足のお金の捻出をどうするか、会社は頭を痛めていると思います。

Q どうしてそうなったのかねぇ。

A いろいろありますけど、日本経済のバブル崩壊後の低金利、内外株式市場の低迷、新規加入員の減少、それに特に大きな影響は時価会計の採用による突然の巨額債務の出現でしょう。大部分はこのような個別基金の努力の範囲外の要因のせいでしょうねぇ。

Q そりゃあ、大変だねぇ。

A そうですねぇ、日本の従来の政官財のやり方は改めざるを得ない状況になってきました。

Q そういう激動の時代に自分たちは年金生活に入っていこうとしているわけだ。

A ええ。次に大変なのが、一人一人の年金加入記録の突合(とつごう)という事務局の作業があります。基金全員の加入記録が厚生年金の加入記録と合致しなければ解散できないわけです。厚生年金基金の名前はなんと言いますか? 窓口常備ではないんですが、私専用の名簿(厚生年金基金連合会発行:厚生年金基金役職員名簿)で見ましょう。

Q XYです。

A XY、XY……単独・加算・Ⅱ型ですねぇ。こりゃあ、大事だ。時間がかかりますねぇ。業務委託がⅡ型じゃあ、さぞかし、事務局は泣いていますよ。それに、解散の同意を3分の2以上集めなければなりませんから。そんなこんなで、事務局は大変なわけですし、時間もかかるということになります。おそらく、分けの分からない役員が早く早くと、騒ぎ立てているんじゃないですか。

Q 会社の清算と同じようなことになるわけだ。

A そうですねぇ。

Q それはそれとして、私の年金はどうなっちゃうの?

A 手帳を見せてください。記録を見ますから。……。

A この記録(被保険者記録紹介回答票)ですと、厚生年金基金が三つありますねぇ。

Q 三つ?

A この会社のときですけど、一ヶ月だけですね。

Q 一ヶ月? 憶えがないなあ。

A 一ヶ月厚生年金基金に加入していますよ。これは将来六〇歳になったら厚生年金基金連合会(電話03―3377―3111・ホームページ http;//www.pfa.or.jp/)から終身給付されます。

Q そぉ、一ヶ月でも終身払ってくれるんだ。すごいことやってるんだねぇ、その連合会というのは。

A ここの基金は、……十二年あるじゃないですか。これは、ここの会社の厚生年金基金から支払われます。通常、一〇年以上厚生年金基金加入の場合は、その厚生年金基金から支払われ、一〇年未満だと、厚生年金基金連合会に年金原資が移管され、厚生年金基金連合会から支払われることになっています。

Q そぉなっているんだ。

A 在職中のこの厚生年金基金は五年ほどですか?

Q そおね。解散するとか言われているんだけどね。前のふたつは分かったけど、この年金はどうなるのかな。

A どう説明したらいいでしょうかねぇ。言葉だけだと分かりづらいんですよねぇ、抽象的になってしまい。これ(図表2.解散基金の場合)をご覧ください。

この代行部分は厚生年金基金連合会から終身給付されますが、基金が存続してたときには基金が支給する年金には支給停止を行わない規約になっていても、基金解散後は国が支給している老齢厚生年金と同様に扱われるため、在職中や雇用保険(失業給付等)との調整により、老齢厚生年金が支給停止されることにより、代行相当部分の年金であっても、年金額が減額または支給停止となる場合があります。

Q 支給条件がきびしくなるんだ。

A そうなりますねぇ。それに、この(D)と(E)の上乗せ部分は各基金独自のものですけど、この部分の年金はなくなります。これは、残余財産として解散基金加入員に一時金で分配されます。一時金のかわりに連合会に申し出れば、連合会から代行加算年金として受けることもできます。この一時金は、基金によっては、十五年とか一〇年とかの年金で支払うところもあります。

Q 上乗せ部分の(D)と(E)は清算されるんだ?

A 基金解散というのは、年金が清算されることですよね。代行部分は支払者が変わりますけど……。

Q そうなんだ。

A この連合会資料(図表3.基金の解散について)は参考までに、後で見といてください。

Q ありがとう。うぅ~ん、解散って言うのは、将来の年金額が減額になるってことだねぇ。

A なんだかんだ言っても、そういうことです。年金受給権が一部そがれるということですよね。

Q 以前の保証はしないし、できないってことなんだ。

A そうなりますね。

Q 今までが出来すぎだったんだ。

A 終身雇用も年功序列も維持できないという現実が基金解散ということになって噴き出してきているんですねぇ。

Q そおいうことなのかねぇ。われわれはどこへ行くのかなぁ。

A 日本人は、それを見つけ出さなけりゃならないところへ追い込まれたのでしょうねぇ。

Q そういうことみたいだねぇ。……。いやいや、ありがとう。よく考えてみますよ。

A プラス思考でいきたいですね。

三.代行返上の仕組み

Q 会社から代行返上すると言ってきたんだが、私の基金の年金はどうなるんだろう?(厚生年金四〇年加入・うち基金三〇年加入の昭和十六年五月生まれの年金受給者)

A こんにちは、どうぞ。もう、年金は受けていらっしゃるのですね。

Q そお、ようやっと年金生活が落ち着いてきたところなのに……。「代行返上」すると言ってきたんだが。どうしてくれるんだろう。いったい、何を考えているんだろうねぇ!

A その苦情は基金さんに言ってくださいよ。この窓口では、代行返上の仕組みとその後の年金についてはお話できますが、皆さんの心配の責任は取れませんので。むしろ、代行返上によって、またひとつ行政サイドは仕事が増えるわけですから歓迎していないのが実状です。できれば、基金にがんばってもらって代行返上をしないでほしいわけですよ。

Q 役所とはしてはそうだろうねぇ。でも、年金受けている者にとっちゃ、どこへ怒りをぶつけたらいいんだい。

A それは、まず第一に基金でしょうかねぇ。次に、会社ですか。労働組合も。それに、3分の2の同意をした人たちでしょうか。とは言っても、本当は組織が問題ではなく、日本経済の低迷とか、時価会計の導入とかが事の背後にありますよねぇ。政官財の日本的経営手法が改めて問われ始めたということでしようか?

Q そうなってくると、ぶつけようがないねえ。

A 単に怒りをぶつけてどうなるもんでもないですよねぇ。むしろ、事の理路を見極めなければならない問題だと思います。冷徹な観察眼が必要で、週刊誌的な空騒ぎはかえって問題を感情的にしてしまいます。

Q そういうことかもね。……。それでも、グリーンピアの不始末とか、いろいろあるでしょう。

A ありますねぇ。ここの窓口に怒鳴り込んでくる人もいますけどね。ここは、苦情処理センターじゃないですからねぇ、対応の仕様がないんですよ。いっそのこと、社会保険庁とか、厚生労働省のメール受付 http://www.mhlw.go.jp/getmail/getmail.html にでも投稿していただけるといいんですけどね。

……とは言っても、日本の組織風土では欧米風な裁判で決着を付けるというのは馴染まないようですねえ。

Q そう。それで、代行返上ってどうなっているの?

A その前に、「代行」ってご理解いただいておりますでしょうか?

Q そうねぇ、なんでも国の年金の一部を会社が支払うとかいうんじゃなかったかな!

A そういうことですよねぇ。厚生年金の報酬比例部分を厚生年金基金が代行して年金支払をするっていうことなんですけど……、そもそも厚生年金基金の制度発足の意味ご存知でしょうか?

Q さて、なんだろう?

A 昭和三〇年代後半に発生した厚生年金と退職一時金制度の調整問題解決のために厚生年金基金制度が発足したのです。つまり、年金と一時金の調整としての厚生年金基金ができたわけなんです。以来三〇年ほど経過して「退職金の年金化」は一応の社会的認知は得られたと思います。さらに、基金設立後の経過期間が30年にもなり厚生年金の半分ほどは民間で支払われるまでの実績が生み出されてきました。

Q そお、それがどうしたこと。ここにきて、代行返上だなんて!

A ご承知かと思いますが、「三種の神器」の日本的経営が立ち行かなくなり日本経済の低迷を招いてしまい、その結果、基金の資産運用が思わしくなくなり、ここ一〇年位積立不足が常態化してましたよねぇ。

Q そうらしいねぇ。

A 追い討ちをかけるように、平成十二年度には基金の会計に時価会計が採用されて、各基金に突然巨額な債務が発生したんですよ。

Q ふぅ~ん!

A 会社はその損の穴埋めに耐えられなくなって、代行部分を国に返還して債務を軽くしようと考えたわけです。

Q そうなんだ。それで自分たちの年金はどうなるのかな?

A これ(図表4.参考図)をご覧ください。基金から支払われることになっていた代行部分は、国に代行返上されて国から給付されることになります。

Q 国って?

A 厚生年金です。もっと言うと、厚生年金の報酬比例部分です。

Q そおぉ。

A 残った上乗せ部分と加算部分は代行返上後、会社の新企業年金から支払われます。

Q そうすると、代行部分だけが支払い者が変わるわけだ。

A まあ、そういうことです。

Q 年金が減るようなことはないんだろうねぇ。

A 原則ありません。ただし、代行分は、基金は基金の支給基準で支払い、国は国の支給基準で支払いますので若干の相違が発生します。

Q 若干だね。

A ええ、ほんの若干です。基金の年金は平均給与を求めるとき再評価率を適用しませんし、物価スライドも適用しません。それに年金計算過程での端数処理も違いますのでドンピシャッとはいきません。

Q そのなの。

A 物価スライドの取り扱いが分かりやすいと思うのですけど、基金の年金は物価スライドが適用されませんから、平成十五年四月の0.991%減額は基金の分も含めて国の年金で減額されました。そのため、基金の年金は変更ありませんでした。今までは、逆に物価が上がって国の年金が増額になっても、基金の年金は変わりませんでした。

というより、基金の年金は一度年金額が決定されると生涯変更がないのです。増減は国の年金で行われるのです。

Q そうだったのかぁ!

A それに、基金の基準というのは基金ごとにさまざまで、ドンピシャッと合わせるには

その基金の基準を承知しないとできませんので……。行政サイドからチェックするのは難しいです。むしろ、基金サイドからチェックするほうが適当かと考えられます。

Q 詳しくは基金のほうに聞いたほうがベターだというわけだ。

A そうですね。国の基準は一つなんですが、基金の基準は無数にあると言ってもいいでしょうねぇ。

Q 事情が分かりましたよ。なかなかだねぇ。

A 制度が複雑になり、精度が劣化しましたねぇ。

Q どうも、ありがとう。外の人にもよく説明してあげてくださいよ。

A ええ、それがここの窓口の仕事ですので。

Q じゃ。

A 失礼します。

四.代行返上後の年金の行方

Q 代行返上後の年金はどうなるのだろう? (厚生年金十九年、うちA基金三年、B基金十一年、C基金四年、さらに国民年金三年の昭和二十一年七月生まれの男性)

A お待ちどうさまでした。

Q こんにちは! こんでますねぇ。

A そうですねぇ。今日は、ちょっと多いですねぇ。四十七人待ちですか。

Q いつもこうですか?

A いいえ、ここの社会保険事務所は、二、、三〇人待ちが普通ですねぇ。窓口は一〇人おりますから一時間待ち位でしょうか。昼休みも交替でとり、続けてやっているんですけど。

Q そうなんだ。でも、これからは、私みたいな「団塊の世代」が押し寄せるんでしょ。ますます混み合うねえ。

A よく、ご承知ですねぇ。それに、お一人お一人の相談内容が複雑になり、事務所では頭を痛めているところですし、相談員に対するノルマも増える一方です。

Q ノルマがあるんだ!

A ええ、一人当たり一日二十五人ほどやらないと、皆さん全員に対応できないんですけど、私みたいなロートルはせいぜい十六、七人になってしまうんですよ。

Q そうなんですか。それじゃ、さっそく本題に入りましょうか。

A ええ。

Q C基金が代行返上すると言ってきたんだけど、どうなっちゃうんでしょう?

A 代行返上であれば、国の厚生年金から支払われますので、大丈夫ですよ。まず、加入記録の確認をしますので、年金手帳、ありますか?

Q これしかないんだけど。

A 厚生年金被保険者証ですねえ。結構ですよ。被保険者証でも年金手帳でも基礎年金番号通知書でも、どれでもいいですよ。ちょっと、お待ちください。

A この記録(被保険者記録照会回答票)ですと、厚生年金は二三〇月ですから十九年ほど加入されているんですねぇ。この「5」という数字は厚生年金基金男子加入員ということで、こっちの「5H」というのは代行返上という意味です。で、今何歳ですかねぇ?

Q 五十七になるところだけど。

A 年金の加入はこれだけでしょうか? 五十七歳で十九年しかないのは変ですねえ。ほかに別番号で働いていたとか、国民年金の加入はないんでしょうか? あるいは共済だとか……。

Q 昭和五〇年ごろ、一時国民年金に加入していた時期があったが。

A その番号は分からないんですね。

Q そうねえ。

A じゃ、お名前と生年月日で調べましょう。お待ちください。名前が変わったことはないですよねぇ?

Q ないねぇ。

A 大宮に住んでいたことありますか。国民年金の記録が出てきましたけど。

Q 大宮の●●にいたことがあるけど。

A 住所が合致しますので間違いないでしょう。三年ありますねぇ。それに、厚生年金の別の会社が一つありますよ。昭和四十三年三月から四十九年十二月まで会社で働いていませんでしたか。

Q えっ、その会社は倒産したんだよ。○○って言ったと思うけど。

A ○○ですねぇ。八十二ヶ月出てきました。倒産でも破産でも、当時厚生年金保険料の納付がある場合、記録は残っています。これで、年間二〇万円以上の年金がオンされ終身給付されます。

Q 倒産でも出てくるんだ。

A りっばな会社だったんですよ。従業員に対する責任はきちんと果たされているんですから。

Q そお、ありがとう。ここに来た甲斐がありましたねぇ。

A それに、先ほどの十九年の厚生年金の加入記録の中には、基金が三つありますねぇ。A基金が三年、B基金十一年、C基金は四年、これが代行返上! う~ん、こりゃあ、大変だ!

Q ど、どうして?

A 年金受け取るのが複雑なんですよ! まず、厚生年金と国民年金の請求書を六〇歳のときに社会保険事務所に提出します。六〇歳から厚生年金の報酬比例分の支給が始まり、あなたの生年月日ですと六十三歳から定額分と加給年金が出て、六十五歳になると国民年金(老齢基礎年金)が始まります。

Q 国の年金だね。

A ええ。それに、六〇歳になったらA基金分は厚生年金基金連合会へ、B基金の十一年分(待機期間者→待期者)はB基金へ請求します。C基金四年分の代行分は代行返上で国から支給されますが、C基金の上乗せ分はC社の新企業年金へ請求ということになります。 つまり、請求先が①社会保険事務所(国民年金と厚生年金)、②厚生年金基金連合会(A基金とC基金分)、③B基金、④C社の新企業年金と四つになるんですねぇ。ということは、四ヶ所から年金が振り込まれることになります。

Q 四ヶ所から年金がもらえるんだ。すごいねぇ。

A というか、「細切れ年金」になるってことでもありますよ。請求手続きも四ヶ所だし、現況届なども毎年四ヶ所に出すようになります。

Q 面倒なんだ!

A 面倒って言えば、C社の新企業年金は新しいメニューですよね。

Q そうそう、それを聞きに来たんだった!

A C社の新企業年金は何型ですかねぇ?

C 何型って?

A いろいろあるんですよね。五種類だったと思いますけど。……。 これ(図表5.年金制度の選択肢の拡大)をご覧ください。

いままでの企業年金は選択肢が二つに限定されていましたけど、今後は五つの選択肢に拡大されるんです。企業が財政責任を持つ確定給付型として、今までの「厚生年金基金」、それに代行なし基金としての「基金型企業年金」、適格年金廃止の受け皿として「規約型企業年金」。新たに、社員が財政負担を求められる「確定拠出年金」。さらに、確定給付と確定拠出の混合型として「キャッシュ・バランス型」もOKになりました。それぞれ一長一短ありますけど、個人が任意に選択できるのではなく、企業が選択・提供することになります。

Q こんなにあるんだ! 目がくらむね。

A でも、本人にとっては、どれかひとつですからねぇ。それさえ分かればそう難しいことじゃないと思いますよ。

Q どうして、こんなにメニューが増えたんですか?

A そうですねぇ。日本経済の護送船団方式をグローバル・スタンダードにシフトしていかなければならない状況で、企業の年功序列とか、終身雇用が立ち行かなくなりつつありますよね。雇用の形態も多様化していますし、退職金制度も再度見直しが始まりましたよね。つまり、いままでの政官財一体の拡大・成長志向という統一された考え方が否認され、多様な価値観の試行錯誤が始まったということでしょうか。

Q そうですか。……。うちの社はどれなんだろう。

A 「基金型企業年金」か「確定拠出年金」でしょうかねぇ。

Q 会社に聞いてみよう。

A そうですね、それがよろしいてしょう。「確定拠出年金」であれば、ご自分で資産運用もするようになりますからねえ。

Q 何だかそんなようなことも言ってたなぁ……。

A それでしたら、よく会社に聞いたほうがいいですよ。猛烈な勉強が必要になりますから。

Q そうなんだ。株なんかもやるのかな?

A そうなるかもしれません。

Q そお、そりゃあ、おおごとだ! 四ヶ所に年金請求するんだったよね。

いやぁ、長々とありがとう。

A どういたしまして。

(続く)

いらっしゃいませ! 以下のキ-ワ-ドをコピペして、右サイドの「このブログ内で」検索をお楽しみください。→ DB DC 年金カウンセリング 若い人 年金カウンセラ- 日本版401k 勝手格付け 確定給付 運用 確定拠出 年金履歴書 もらい損ね年金 基金広報誌 年金図表 401k調査旅行 アセット・ミックス 年金証書 イリノイ大学ブリーフ 年金の行方 組織 受託者責任 厚生年金基金アーカイブ 分散投資 フリ-ランス 代行返上 基金解散 企業年金連合会 業務分掌表 主婦 事例 iDeCo 年金eBook ポ-トフォリオ 加入員台帳 年金手帳 利差益 年金支給開始 年金のキホン 年金の加入記録 年金の仕組み 年金の請求 年金生活 ROE投資 老後 自分年金 年金加入歴 事例で学ぶ アメリカ年金 年金加入期間 加給年金 素材抜粋 読書 国民年金 厚生年金 厚生年金基金 GPIF PDF

もらい損ね企業年金 惚けた遊び …… 外に、あなたの年金フレーズ、キィワ-ド、疑問点を検索してみてください。必ず、お役に立ちます! ご訪問、ありがとうございます。先ずはお楽しみください。

いらっしゃいませ! 以下のキ-ワ-ドをコピペして、右サイドの「このブログ内で」検索をお楽しみください。→ DB DC 年金カウンセリング 若い人 年金カウンセラ- 日本版401k 勝手格付け 確定給付 運用 確定拠出 年金履歴書 もらい損ね年金 基金広報誌 年金図表 401k調査旅行 アセット・ミックス 年金証書 イリノイ大学ブリーフ 年金の行方 組織 受託者責任 厚生年金基金アーカイブ 分散投資 フリ-ランス 代行返上 基金解散 企業年金連合会 業務分掌表 主婦 事例 iDeCo 年金eBook ポ-トフォリオ 加入員台帳 年金手帳 利差益 年金支給開始 年金のキホン 年金の加入記録 年金の仕組み 年金の請求 年金生活 ROE投資 老後 自分年金 年金加入歴 事例で学ぶ アメリカ年金 年金加入期間 加給年金 素材抜粋 読書 国民年金 厚生年金 厚生年金基金 GPIF PDF

もらい損ね企業年金 惚けた遊び …… 外に、あなたの年金フレーズ、キィワ-ド、疑問点を検索してみてください。必ず、お役に立ちます! ご訪問、ありがとうございます。先ずはお楽しみください。

みんなの年金・基本のキ・10問です! →

みんなの年金・基本のキ・10問です! →