世直しとは

世の中を改め、新しい世にすること。特に、幕末から明治の初めにかけて、貧民の救済、平等な社会の実現を希求した民衆意識。

1.60歳からの世直し

● 2017/1月、社会的インフラiDeCoによって、60歳以下の方は自分年金をつくるのと同時に、その運用をROE投資にすることによって、日本経済のマインド(垂直統合型経営・低資本効率性・短期志向・貯蓄性向等)変換を目指せることになりました。

●60歳以上の方は、社会へのお返しにROE投資で世直し投資ができるようになっています。(併せて、現状のROEファンド3本平均のリターンは12.25%/年ですから預貯金より断然お得でもあります)

●国民がROE投資の投資信託をじわりじわりと買い進めて、ファンドが1兆円、10兆円、100兆円ともなれば、日本経済の受けるインパクトはボディブローのように効いてきます。(2017.4月末現在122億円)

●つまり、日本経済はじわりじわりと改造されて行くでしょう。そうなれば、経済が活性化して人々は投資文化の手ごたえを感じるようになるでしょう。

●60歳から社会へのお返しにROE投資をお勧めします。つまり、社会へのお返しなど為す術もない一般の方々へ、機会の提供をいたします。儲けるだけの株はそろそろ終わりにしないと世の中変わりません。

●何かを後の世に少しでも残したいとお考えでしたら、ぜひROE投資をしてみてください。株価収益と世直しを手にできます。ただし、即効性はありません。効果のほどはじわりじわりです。

●雲を掴むような話しですが、壮大な夢が秘められています。つまり、日本の環境を改めようという世直しです。これは、政治のレベルの話ではありません。60歳からの国民一人一人の小さな社会貢献の積み上げで世直しをしようというものです。

●地殻変動を起こすという茫洋としたタ-ゲットです。

2.ROE(アールオーイー)

(1)ROEとは

●ROE(自己資本利益率)

●企業の稼ぐ力、つまり資本の有効活用度合を測るものさし。

●日本の会社のROEが各国比較で極端に低い。

出所:(経済産業省・伊藤レポート)

●ROE投資には「ボロ儲け」も「地獄」も無縁な手堅い効果があります。というのも、ROEは、万能ではありませんが、いわば投資の利回りのようなもので、企業の「稼ぐ力」を示しています。このROE投資が日本経済の改造をもくろむ起爆剤となります。

●企業がROE5~8%程度を維持すれば株価上昇をもたらし、個人投資家への還元も果たされることになりますし、併せて日本経済の活性化も喚起されることになります。

●ところが、現状日本の投資信託は、運用機関が手数料稼ぎのためにでっち上げた6000銘柄、過剰な種類、詐欺まがい商品に溢れています。

●このような投資環境で資産形成を図るには、そこそこの収益を長期間確保できるROE投資が向いています。

●併せて、ROE投資で日本改造の社会貢献に参加できます。つまり、世直しです。

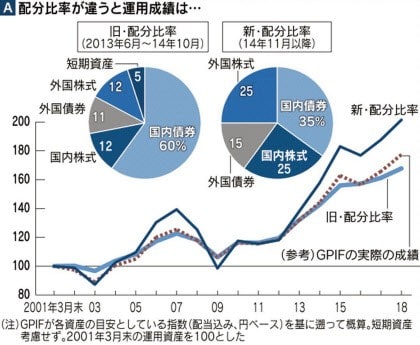

●ROEファンド残高(2017.04末112億円)

モ-ニングスター社

上記検索窓でROEを検索のうえ、日本株のみ3件を比較してご覧ください。

(2)投資と運用

●投資者の資産運用をするのが運用機関ということてす。つまり、投資者の資産形成を手伝うのが運用機関なのですが、現実は金融庁長官が憂いるように真逆の手数料稼ぎの狩場となっています。

●運用機関のセールストーク(例えば、国際分散投資、バリュ-投資、インデックス運用、先物、オプション、バイナリ―オプション、債券、外貨建て貯蓄性保険商品、毎月分配型投資信託、ETF、外国為替、REIT、コモディティ、CFD、AIなど)に乗って儲けようとすれば先は知れています。地獄行きです。

●金融庁はこのような運用機関の自然淘汰と退場を促すのを政策目標としていますが、その実現を促進するのは「ROE投資」に勝るものはないでしょう。

出所:フィデリティ投信株式会社

(3)期待される効果

●日本の企業価値向上に伴い、世界経済に立ち向かう力を獲得できます。

●経営者・管理職のマインド変換圧力が高まり、稼ぐ力へのシフトが始まります。

●会社の稼ぎが増え、労働者の賃金アップ要求に応えられるようになります。

●株価が高まり、利益還元が投資家に行われます。

●機関投資家・運用会社の選別圧力が一層高まります。

●賃上げの団体交渉はオ-ルド・ファッションと化します。

●日本人の貯蓄性向から投資奨励の投資文化に、シフト替えが始まります。

●日本経済が活性化され好循環が生まれます。

3.60歳からのステップ

参考

●責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫ 金融庁 日本版スチュワードシップ・コードに関する有識者検討会 平成 26 年2月

http://www.fsa.go.jp/news/25/singi/20140227-2/04.pdf

●「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」 経済産業省(伊藤レポート)http://www.meti.go.jp/press/2014/04/20140425007/20140425007-4.pdf

●「上場企業のROE、3年ぶり上昇 16年度8.3% 増益、株主還元も加速 2017/3/12 日本経済新聞社http://www.nikkei.com/article/DGXLASGD02H2R_T00C17A3MM0000/

●「日本の資産運用業界への期待」 日本証券アナリスト協会 第8回国際セミナー 「資産運用ビジネスの新しい動きとそれに向けた戦略」における 森金融庁長官基調講演 2017 年4月7日

http://www.fsa.go.jp/common/conference/danwa/20170407/01.pdf

60歳からROE投資で世直し!

2017.06.01 初版

著 者 年金カウンセラー 高野 義博

発行者 OPM研究会

住 所 藤沢市片瀬1-5-3

メール hitosamano@gmail.com

ブログ http://blog.goo.ne.jp/hitosamano

検 索 年金カウンセラー

YouTube

wordpress

Amazon

いらっしゃいませ! 以下のキ-ワ-ドをコピペして、右サイドの「このブログ内で」検索をお楽しみください。→ DB DC 年金カウンセリング 若い人 年金カウンセラ- 日本版401k 勝手格付け 確定給付 運用 確定拠出 年金履歴書 もらい損ね年金 基金広報誌 年金図表 401k調査旅行 アセット・ミックス 年金証書 イリノイ大学ブリーフ 年金の行方 組織 受託者責任 厚生年金基金アーカイブ 分散投資 フリ-ランス 代行返上 基金解散 企業年金連合会 業務分掌表 主婦 事例 iDeCo 年金eBook ポ-トフォリオ 加入員台帳 年金手帳 利差益 年金支給開始 年金のキホン 年金の加入記録 年金の仕組み 年金の請求 年金生活 ROE投資 老後 自分年金 年金加入歴 事例で学ぶ アメリカ年金 年金加入期間 加給年金 素材抜粋 読書 国民年金 厚生年金 厚生年金基金 GPIF PDF

もらい損ね企業年金 惚けた遊び …… 外に、あなたの年金フレーズ、キィワ-ド、疑問点を検索してみてください。必ず、お役に立ちます! ご訪問、ありがとうございます。先ずはお楽しみください。

いらっしゃいませ! 以下のキ-ワ-ドをコピペして、右サイドの「このブログ内で」検索をお楽しみください。→ DB DC 年金カウンセリング 若い人 年金カウンセラ- 日本版401k 勝手格付け 確定給付 運用 確定拠出 年金履歴書 もらい損ね年金 基金広報誌 年金図表 401k調査旅行 アセット・ミックス 年金証書 イリノイ大学ブリーフ 年金の行方 組織 受託者責任 厚生年金基金アーカイブ 分散投資 フリ-ランス 代行返上 基金解散 企業年金連合会 業務分掌表 主婦 事例 iDeCo 年金eBook ポ-トフォリオ 加入員台帳 年金手帳 利差益 年金支給開始 年金のキホン 年金の加入記録 年金の仕組み 年金の請求 年金生活 ROE投資 老後 自分年金 年金加入歴 事例で学ぶ アメリカ年金 年金加入期間 加給年金 素材抜粋 読書 国民年金 厚生年金 厚生年金基金 GPIF PDF

もらい損ね企業年金 惚けた遊び …… 外に、あなたの年金フレーズ、キィワ-ド、疑問点を検索してみてください。必ず、お役に立ちます! ご訪問、ありがとうございます。先ずはお楽しみください。

みんなの年金・基本のキ・10問です! →

みんなの年金・基本のキ・10問です! →