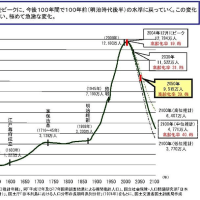

今日付けの

日本経済新聞「経済教室」

に、

「税と社会保障/一体改革の方向」(2)

として、

府川哲夫(国立社会保障・人口問題研究所)の論評が掲載されている。

ここで「税の楔」の国際比較が掲載されている。

「税の楔」とは、

日本

所得税(国税) 4.5%

所得税(地方税) 2.8

社会保険料(本人負担分) 12.2

社会保険料(事業主負担分) 13.1

の合計額が賃金に占める割合をいう。

日本は、上記の合計で、28.8%である。

*平均的な労働報酬の場合。単身者。

*OECD(2007)、OECD Tax Database

これを主な国の場合と比較すると

フランス 50.2%

ドイツ 52.5

オランダ 44.4

イギリス 33.9

アメリカ 28.9

であり、日本は一番低いことがわかる。

(アメリカに近い。アメリカには、一般国民を対象とする

公的な医療保険がないこともあり、この値となっている)

府川は、このデーターを紹介しながら、

日本では「負担の限界」にはまだ達しておらず、

財源調達に工夫の余地が残されているとして、

その一例として

オランダにおける「税額控除」の試みを紹介している。

*著者には、日本の所得格差の拡大傾向を実証分析した

『日本の所得分配』2006がある。(小塩・田近共編著)

日本経済新聞「経済教室」

に、

「税と社会保障/一体改革の方向」(2)

として、

府川哲夫(国立社会保障・人口問題研究所)の論評が掲載されている。

ここで「税の楔」の国際比較が掲載されている。

「税の楔」とは、

日本

所得税(国税) 4.5%

所得税(地方税) 2.8

社会保険料(本人負担分) 12.2

社会保険料(事業主負担分) 13.1

の合計額が賃金に占める割合をいう。

日本は、上記の合計で、28.8%である。

*平均的な労働報酬の場合。単身者。

*OECD(2007)、OECD Tax Database

これを主な国の場合と比較すると

フランス 50.2%

ドイツ 52.5

オランダ 44.4

イギリス 33.9

アメリカ 28.9

であり、日本は一番低いことがわかる。

(アメリカに近い。アメリカには、一般国民を対象とする

公的な医療保険がないこともあり、この値となっている)

府川は、このデーターを紹介しながら、

日本では「負担の限界」にはまだ達しておらず、

財源調達に工夫の余地が残されているとして、

その一例として

オランダにおける「税額控除」の試みを紹介している。

*著者には、日本の所得格差の拡大傾向を実証分析した

『日本の所得分配』2006がある。(小塩・田近共編著)