随分長くなりましたが、のんき的経済問題、韓国篇の続きです。

サムスンという虚構~日本経済から見た韓国

の続きです。

間が開いたので、サムスンという虚構、サムスンという虚構~「輸入」の形を含めて、少し振り返ってみます。

韓国経済は、サムソンの大躍進により、ものすごく成長しているように見えますが、

・韓国GDPの13%近くをサムスンが占めている、と言うこと。

・輸出入あわせた金額が95%を超えるなど、その外需に依存した経済傾向はとても深刻であるということ。

・韓国の貿易構造は原材料を輸入して海外で組み立てを行い、再輸入して輸出する、というとてもいびつな構造をしている

と言うこと。

これらから見て、サムスンの業績が韓国経済を本当に象徴しているものではない、ということが言えるのではないか、と思

います。

で、改めまして、今回のテーマが、「韓国と言う虚像」。一体何が虚像なのか。

まずは、こんなデータから見てみましょう。

大手7行の株主保有構造(外資比率:1997年末→2005年末,主要株主)

・国民銀行

外資比率:41.2%→85.68% 主要株主:Bank of New York(15.21%)

・ウリィ銀行

外資比率: 8.6%→11.10% 主要株主:ウリィフィナンシャルグループ(韓国預金保険公社)(77.97%)

・ハナ銀行

外資比率:21.3%→72.27% 主要株主:ゴールドマンサックス(9.34%)

・新韓銀行

外資比率:23.4%→57.05% 主要株主:新韓フィナンシャルグループ(100%)

・韓国外韓銀行

外資比率: 2.7%→74.16% 主要株主:ローンスター(50.53%)

・韓美銀行

外資比率:29.4%→99.90% 主要株主:シティグループ(99.91%)

・第一銀行

外資比率: 0.1%→100.0% 主要株主:スタンダード・チャータード(100%)

ソース:信金中金月報 2006年10月第12号

解りやすくまとめているサイト記事があったので、ちょっと拝借してみます。

金融資本は何を...? - 韓国の状況

ちなみに、下記は上記サイトが情報ソースとしている、信金中金月報 2006年10月第12号から、韓国の銀行の上位ランキングです。

国民 186,309 20.82%

ウリィ 135,222 15.11%

新韓 78,443 8.76%

朝興 66,259 7.40%

ハナ 93,596 10.46%

外換 66,219 7.40%

第一 60,240 6.73%

韓国シティ 49,978 5.58%

全国銀行合計 736,265 82.26%

これは2005年末データなのですが、ニュースを連結させることで、その後の動向を探ってみたいと思います。

外資系金融資本、韓国進出を本格化

これは2006年7月の記事です。今までは現地銀行の株主として関わっていた外資系金融資本が、直接現地に乗り出して

きた、と言うニュースです。(KBNコリアンビジネスネットワーク)

外資系銀行支店の資産規模、昨年は大幅拡大目立つ

こちらが2007年、3月のニュース。(ワウコリアニュース)

2006年からは、ジェトロのサイトから直接見ることが出来るので、こちらで追いかけてみます。

韓国への「対内直接投資統計(業種別)」を見てみると、その中でもっともシェアの大きいのが「サービス業」で全体の71%。

うち、「金融・保険」の割合が最も多く、こちらは全体の39%となっています。

金額で見てみると、2006年が30.21億ドル、2007年が22.93億ドルと、一旦減少はするのですが、2008年は46.08億ドルと、その

伸び率は実に101%。2倍以上の伸び率となっています。

国・地域別でみると、一番多いのが欧州で、2006年=52.33億ドル、2007年=46.18億ドル、2008年が64.78億ドルで、シェアは

全体の55%。

一方でアメリカを見てみると、2006年=17.05億ドル、2007年=23.41億ドル、2008年が13.28億ドルで、全体の16.3%となって

います。2008年、減ってますね・・・。

欧州の中でちょっと不気味なのが、「マルタ共和国」。2006年1.64億ドル、2.63億ドルと目立たない金額であったものが、2008

年には19.22億ドルで、伸び率にいたっては629%となっています。金額ベースでは、あらゆる国家の中で、最も多額な投資金額

なんですよね・・・。構成比で16.9%です。不気味ですよね。調べれば何か興味深い話が出てきそうですが・・・。

英国も2008年12.31億ドルで伸び率264%となっていて気にかかる伸び率ではあるのですが。

もう1つ気になるのはこのニュース。

国内消費者金融業界、外資系企業が急速侵食

2007年。前年比で88%も拡大したんだそうです。消費者金融の外資系資本が。

理由は、韓国国内の上限金利にあります。

日本の消費者金融大手、韓国小額融資市場進出を推進(2009/12/10 聯合ニュース)

一部抜粋します。

日本の消費者金融大手が韓国進出を急いでいるのは、自国市場の営業環境が悪化したためだ。日本での消費者金融の利子上限

は、来年6月以降はそれまでの年29%から20%に下がる。これに比べ、国内消費者金融の利子上限は49%、制度圏金融

会社の貯蓄銀行や与信専門金融会社も30~40%台の高利で融資しており、収益性の面で日本より有利だ。

2007年10月までは66%だったんだそうです。こえ~~~

で、一応来年までには39%に下げる予定なのだそうですが・・・それでも39%です。(年利)

日本が29%から20%に引き下げられるということですから・・・。どんだけえげつないんや、って話です。

「韓国という虚像」。

貿易は外需に依存し、国内経済は外資に依存する韓国経済。日本で悪徳金融といわれるレベルの消費者金融が法律で認可

されている国、韓国・・・。

国と言う体を本当になしているのかどうか、疑いたくなってしまいます。

ってことで、のんき的経済問題~韓国篇。お楽しみいただけましたでしょうか。

6月からは、今までのようにブログに時間を割くことができなくなるかもしれませんから、きっとこんな難しい記事は減ると

思うのです。

ま、休みの日とか利用して、そういった記事にもまたチャレンジしてみたいな、とも思ってます。

ってことで、これからもよろしくね。(*^-°)v

帰りしにクリックを・・・

あなたの1票が、のんきのブログを沢山の方に知っていただく力になります^^

サムスンという虚構~日本経済から見た韓国

の続きです。

間が開いたので、サムスンという虚構、サムスンという虚構~「輸入」の形を含めて、少し振り返ってみます。

韓国経済は、サムソンの大躍進により、ものすごく成長しているように見えますが、

・韓国GDPの13%近くをサムスンが占めている、と言うこと。

・輸出入あわせた金額が95%を超えるなど、その外需に依存した経済傾向はとても深刻であるということ。

・韓国の貿易構造は原材料を輸入して海外で組み立てを行い、再輸入して輸出する、というとてもいびつな構造をしている

と言うこと。

これらから見て、サムスンの業績が韓国経済を本当に象徴しているものではない、ということが言えるのではないか、と思

います。

で、改めまして、今回のテーマが、「韓国と言う虚像」。一体何が虚像なのか。

まずは、こんなデータから見てみましょう。

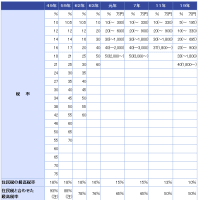

大手7行の株主保有構造(外資比率:1997年末→2005年末,主要株主)

・国民銀行

外資比率:41.2%→85.68% 主要株主:Bank of New York(15.21%)

・ウリィ銀行

外資比率: 8.6%→11.10% 主要株主:ウリィフィナンシャルグループ(韓国預金保険公社)(77.97%)

・ハナ銀行

外資比率:21.3%→72.27% 主要株主:ゴールドマンサックス(9.34%)

・新韓銀行

外資比率:23.4%→57.05% 主要株主:新韓フィナンシャルグループ(100%)

・韓国外韓銀行

外資比率: 2.7%→74.16% 主要株主:ローンスター(50.53%)

・韓美銀行

外資比率:29.4%→99.90% 主要株主:シティグループ(99.91%)

・第一銀行

外資比率: 0.1%→100.0% 主要株主:スタンダード・チャータード(100%)

ソース:信金中金月報 2006年10月第12号

解りやすくまとめているサイト記事があったので、ちょっと拝借してみます。

金融資本は何を...? - 韓国の状況

ちなみに、下記は上記サイトが情報ソースとしている、信金中金月報 2006年10月第12号から、韓国の銀行の上位ランキングです。

国民 186,309 20.82%

ウリィ 135,222 15.11%

新韓 78,443 8.76%

朝興 66,259 7.40%

ハナ 93,596 10.46%

外換 66,219 7.40%

第一 60,240 6.73%

韓国シティ 49,978 5.58%

全国銀行合計 736,265 82.26%

これは2005年末データなのですが、ニュースを連結させることで、その後の動向を探ってみたいと思います。

外資系金融資本、韓国進出を本格化

これは2006年7月の記事です。今までは現地銀行の株主として関わっていた外資系金融資本が、直接現地に乗り出して

きた、と言うニュースです。(KBNコリアンビジネスネットワーク)

外資系銀行支店の資産規模、昨年は大幅拡大目立つ

こちらが2007年、3月のニュース。(ワウコリアニュース)

2006年からは、ジェトロのサイトから直接見ることが出来るので、こちらで追いかけてみます。

韓国への「対内直接投資統計(業種別)」を見てみると、その中でもっともシェアの大きいのが「サービス業」で全体の71%。

うち、「金融・保険」の割合が最も多く、こちらは全体の39%となっています。

金額で見てみると、2006年が30.21億ドル、2007年が22.93億ドルと、一旦減少はするのですが、2008年は46.08億ドルと、その

伸び率は実に101%。2倍以上の伸び率となっています。

国・地域別でみると、一番多いのが欧州で、2006年=52.33億ドル、2007年=46.18億ドル、2008年が64.78億ドルで、シェアは

全体の55%。

一方でアメリカを見てみると、2006年=17.05億ドル、2007年=23.41億ドル、2008年が13.28億ドルで、全体の16.3%となって

います。2008年、減ってますね・・・。

欧州の中でちょっと不気味なのが、「マルタ共和国」。2006年1.64億ドル、2.63億ドルと目立たない金額であったものが、2008

年には19.22億ドルで、伸び率にいたっては629%となっています。金額ベースでは、あらゆる国家の中で、最も多額な投資金額

なんですよね・・・。構成比で16.9%です。不気味ですよね。調べれば何か興味深い話が出てきそうですが・・・。

英国も2008年12.31億ドルで伸び率264%となっていて気にかかる伸び率ではあるのですが。

もう1つ気になるのはこのニュース。

国内消費者金融業界、外資系企業が急速侵食

2007年。前年比で88%も拡大したんだそうです。消費者金融の外資系資本が。

理由は、韓国国内の上限金利にあります。

日本の消費者金融大手、韓国小額融資市場進出を推進(2009/12/10 聯合ニュース)

一部抜粋します。

日本の消費者金融大手が韓国進出を急いでいるのは、自国市場の営業環境が悪化したためだ。日本での消費者金融の利子上限

は、来年6月以降はそれまでの年29%から20%に下がる。これに比べ、国内消費者金融の利子上限は49%、制度圏金融

会社の貯蓄銀行や与信専門金融会社も30~40%台の高利で融資しており、収益性の面で日本より有利だ。

2007年10月までは66%だったんだそうです。こえ~~~

で、一応来年までには39%に下げる予定なのだそうですが・・・それでも39%です。(年利)

日本が29%から20%に引き下げられるということですから・・・。どんだけえげつないんや、って話です。

「韓国という虚像」。

貿易は外需に依存し、国内経済は外資に依存する韓国経済。日本で悪徳金融といわれるレベルの消費者金融が法律で認可

されている国、韓国・・・。

国と言う体を本当になしているのかどうか、疑いたくなってしまいます。

ってことで、のんき的経済問題~韓国篇。お楽しみいただけましたでしょうか。

6月からは、今までのようにブログに時間を割くことができなくなるかもしれませんから、きっとこんな難しい記事は減ると

思うのです。

ま、休みの日とか利用して、そういった記事にもまたチャレンジしてみたいな、とも思ってます。

ってことで、これからもよろしくね。(*^-°)v

帰りしにクリックを・・・

あなたの1票が、のんきのブログを沢山の方に知っていただく力になります^^

そんなことをしても現実は変わらないのですが。

この記事は2008年までのデータを使ってい

るのですが、その後、2009年、2010年と少

し違う動きが見えています。

もっとも大きな動きは、韓国への投資と

して2008年の段階で全体の71%あったサービス業の割合が48%にまで減少し、

代わりに製造業が50%にまで上昇してき

ています。

この事は、2009年から2010年までの間で

も大きく動いています。

また、そのうちで「金融・保険」への投

資も大幅に減少し、代わりに「不動産・

賃貸」への投資が大幅に上昇していま

す。

国別ではヨーロッパ地域からの投資が大

幅に減少し、代わりに米国からの投資が

増えています。

新しいデータを用いた分析も再度必要か

もしれませんね。

ありがとうございました。