日本製紙連合会資料から作成

昨日から日本製紙の洋紙事業の生産能力縮小の報道が続いている。

静岡新聞 「日本製紙、洋紙事業再編 富士工場の生産停止」

日本経済新聞 「日本製紙、3工場の設備停止 デジタル化で紙の需要減」

SankeiBiz-「日本製紙、国内の抄紙機8機停止 洋紙事業再編 特損200億円」

なにしろ、、新聞の発行部数も、小説などの出版物も減少しているようだし、、、

日本新聞協会「新聞の発行部数と世帯数の推移」によると、2000年:53,708,831部、2016年:43,276,147部で新聞の発行部数は大きく減少している。 また、「紙の出版物、15年の販売額5.3%減」という報道も、、国内の紙の需要は低迷とはいえ、国内生産が減少しても、海外から、印刷用紙や家庭紙の安い輸入紙は増えてくる、、、

日本製紙に限らず、大手の製紙会社はどこも苦戦のようだ。紙の需要の低迷で、本来の製紙以外の新規事業にも力を入れている。廃棄物やエネルギー関係など、日本製紙は石炭火力とバイオマスなども、、、逆に、「板紙」(段ボールなど)の需要はここのところ伸びてきていて、海外への輸出も増えているようだ。レンゴーなどは収益も増大となっているようだが、、

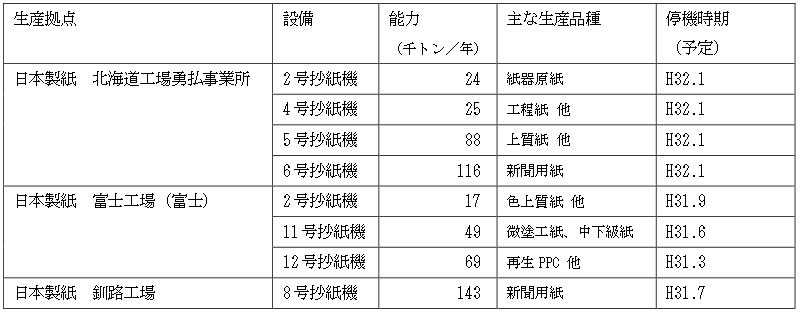

日本製紙の洋紙事業生産能力縮小は、今回の抄紙機8つ(能力531千トン/年)の停止、、、能力削減は計約 76 万トン/年(全体の 18%に相当)

日本製紙系列の北上製紙も、今年度中には全事業から撤退するということだし、ペーパーレスの功罪もいろいろ、、

![]()

2018年05月28日経営・財務- 日本製紙グループ 洋紙事業における生産体制の再編成について(PDF:10.7 KB)

日本製紙株式会社(本社:東京都千代田区、代表取締役社長:馬城 文雄、以下「当社」)は、本日開催の取締役会において、下記のとおり、洋紙事業の生産体制について再編成を行うことを決議いたしましたので、お知らせいたします。

記

1.背景と目的

リーマンショック以降、日本国内における洋紙の需要はITの進展により構造的な減少が続いております。

当社は、新聞用紙および印刷用紙のトップメーカーとして、需給バランスの適正化をめざし、2009 年以降これまでに合計約 170 万トンの年間生産能力の削減を行ってまいりました。今回、さらに生産体制再編成を実施することで、一層のバランス適正化とともに、固定費削減と稼働率向上を実現し、洋紙事業の収益構造の改善を図ります。生産設備の停止にあたりましては、顧客の皆様への安定供給、品質確保に万全を期して進めてまいります。

本生産体制再編成を「第 6 次中期経営計画」(2018-2020 年度)において推進することにより、洋紙事業の収益力を強化し、パッケージ、家庭紙・ヘルスケア、ケミカル、エネルギーなどの成長分野の事業拡大と新規事業の早期事業化を実現し、グループ事業全体の成長を加速してまいります。

2.洋紙事業における生産体制再編成の概要

(1)北海道工場勇払事業所では、洋紙を生産する全ての抄紙機と関連する設備を停機します。同事業所では、ケミカル事業を継続するとともに、今後、バイオマス発電事業をはじめとする新規事業を展開する拠点として検討を進めてまいります。

(2)富士工場(富士)では、洋紙を生産する全ての抄紙機と関連する設備を停機します。同工場では本年 5月にクレシア春日株式会社(代表取締役社長:成田 弘文)の家庭紙生産設備の稼働を開始しており、今後は、大都市圏に近い立地を生かし、家庭紙事業の生産拠点への転換を図ってまいります。

(3)釧路工場では、新聞用紙の需要減少に伴い 8 号抄紙機を停機します。これにより固定費圧縮と生産効率の向上を図り、新聞用紙生産拠点としてコスト競争力を強化します。8 号抄紙機で生産する新聞用紙の一部は同工場 6 号抄紙機へ移抄する計画でありますが、それに伴い 6 号抄紙機で生産する重袋クラフトの一部、両更クラフトおよび半晒包装紙は、北海道工場旭川事業所および新東海製紙株式会社島田工場に移抄する予定です。

上記(1)~(3)により生産を停止する抄紙機は次の通りです。

なお、昨年 8 月 3 日付ニュースリリース「塗工紙の生産体制の見直しについて」でお知らせしました通り、秋田工場 1 号塗工機および石巻工場 2 号塗工機はいずれも本年 5 月に停機いたしました。それらと上記設備を合わせた能力削減は約 76 万トン/年(全体の 18%に相当)となります。

また、今回停機を決定した設備に関わる当社従業員(約 350 名)につきましては、主に当社グループ内における成長分野や新規事業への配転を前提として雇用を継続する予定です。

3.洋紙事業における収益への影響

(1)収益改善効果(秋田工場 1 号塗工機および石巻工場 2 号塗工機停機による効果を含みます)

・再編成による比例費削減 9 億円

・要員合理化 56 億円

・減価償却費等の固定費削減 他 45 億円

<合計> 約 110 億円

(2)特別損失の見込み

固定資産の減損損失等として、平成 31 年 3 月期連結業績において特別損失約 200 億円が発生する見込みです。

以 上

![]()

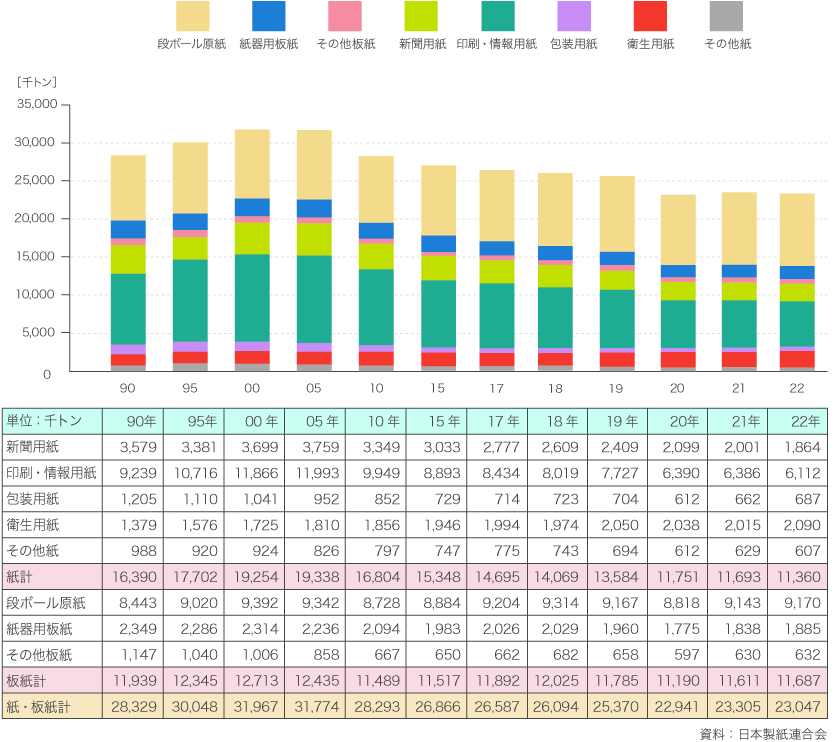

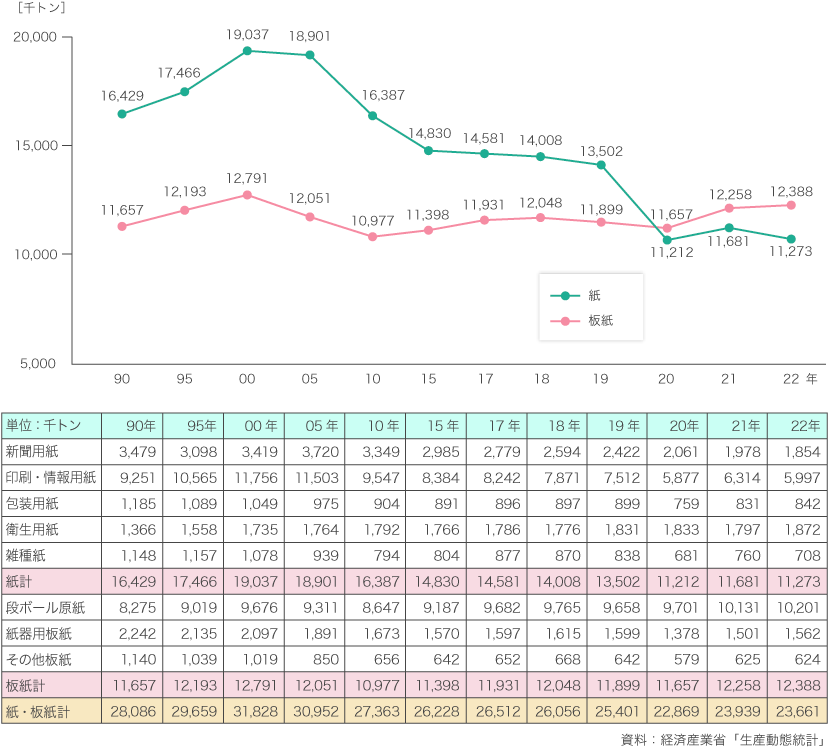

紙・板紙の国内需要は、2008年まで3000万トン台で推移していたが、リーマン・ショック後の2009年に大きく数量を落とし、それ以降もV字回復することなく、停滞・減少の傾向を示しており、内需の減少に伴い生産についても同様の傾向で推移している。

紙については、新聞用紙や印刷情報用紙がICT化の進展や消費者の消費構造の変化等を背景に減少傾向での推移が継続しており、その一方でティシュやトイレットペーパー等の衛生用紙は、インバウンド需要等を背景に比較的堅調に推移している。板紙については、食品分野、家電、通販・宅配向け等の堅調な需要を背景に、増加傾向で推移している。

紙・板紙の貿易動向は、2013年以降、輸入減、輸出増の傾向で推移している。

輸入は、4年連続のマイナス。中でも塗工紙は、2012年のピーク時には98万トンあったがここ数年で大きく数量を落としている。

輸出は、5年連続のプラス。2017年は180万トンと過去最高を記録した。特に段ボール原紙については、東南アジア地域の現地子会社向けの輸出の増加、中国国内での需要増等を背景に、ここ数年大幅に増加している。

需要推移

紙・板紙内需

生産量の推移

生産量の推移

関連(本ブログ)

■<2017年古紙需給統計(暫定版)古紙再生促進センター> 紙の生産・消費と古紙の回収・利用等の統計資料 2018年03月12日

(資料:紙・印刷・プラスチック・ゴム製品統計年報、経済産業省生産動態統計年報)

●紙・板紙の生産推移(1991年~2017年)