還暦を迎え、老後のことが、身近になってきました。

やはり、気になるのが、年金

特に年金見込額(月額)

ねんきん定期便で、おおよその金額はわかりますが、それは、現在までの納付に対しての65歳からの年金見込額(月額) です。

昭和37年生まれなので、44年特例など、ほぼなくなります。

また、大学生のころ、国民年金の加入が、任意のため、気の利いた親であれば、納付していますが、大抵は、未納期間があるのかなと、私も未納期間が30ケ月ありました。

そんなこんなで、

60歳以降働いた場合、受給を繰下げる場合などは、ここで、シュミレーションできます。

マイナンバーカードがあれば、より簡単に、利用できるんではないかな?

私は、普通にログインして利用しています。

ただ単に、年金見込額(月額) を増やすのであれば、70歳まで、厚生年金に加入して、「働く」ってこと、受給を75歳に繰下げればいいのですが、人それぞれ寿命ってのがありますし、健康保険料、健康保険の自己負担率、所得税、住民税、介護保険料、そもそも70歳まで働けるか?

など、考慮しなければならないことが、多々あります。

自身の寿命を鑑み、いくつものプランを選択できます。

もっとも効果的だと思っているのは、繰下げ受給

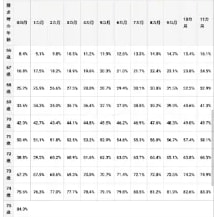

なんと、最大で、84%

66歳から受給で、8.4%

月にすると0.7%

こんなに凄い金融商品ありません。

繰下げ受給が、最強だなと感じます。

最近、制度が変わり、65歳以降厚生年金に加入すると、1年毎に受給金額が、増額するとのこと、悩みはつきません。

それなのに、繰下げ受給する人の割合は、繰上げ受給する人より少ないそうです。みんな自分は長生きしないと思っているようです。

それとも、そんなに生活苦しいのかなと?

厚生年金に加入していた人はもちろんですが、国民年金に加入していた人にとって、もっとも効果的だと思います。

なぜなら、ご主人が亡くなり、お一人様になったとき、自身が厚生年金に加入していた場合、自身の厚生年金と遺族年金を比較して受給するようです。

奥様が国民年金のみの場合

2023年 年金見込額(年額)79万円だとすれば、

79x1.42

70歳受給開始で、112万円になります。

夫婦二人で、ご主人が厚生年金、奥さま国民年金の二人であれば、

ご主人 200万円 繰下げ受給なし

奥さま 112万円 70歳まで繰下げ受給

200+112=312

そこそこのベーシックインカムになります。

また、ご主人が、亡くなり、遺族年金を受け取る場合も、112万円プラス遺族年金を受け取れますので、安心です。

ここで、注意しなければいけないのは、ご主人の遺族年金は、繰下げ受給した金額ではなく、あくまでも、純粋な厚生年金額になるらしいです。

つまり、厚生年金年額200万円として、

「勝手に推測」

200-72=128 国民年金分を削除

128x3/4=96 3/4かけます

112+96=207万円

こんだけあれば、奥様もなんとか、一人でも生きていけるね。

早速繰下げ受給のシュミレーションしてみます。

まずは、

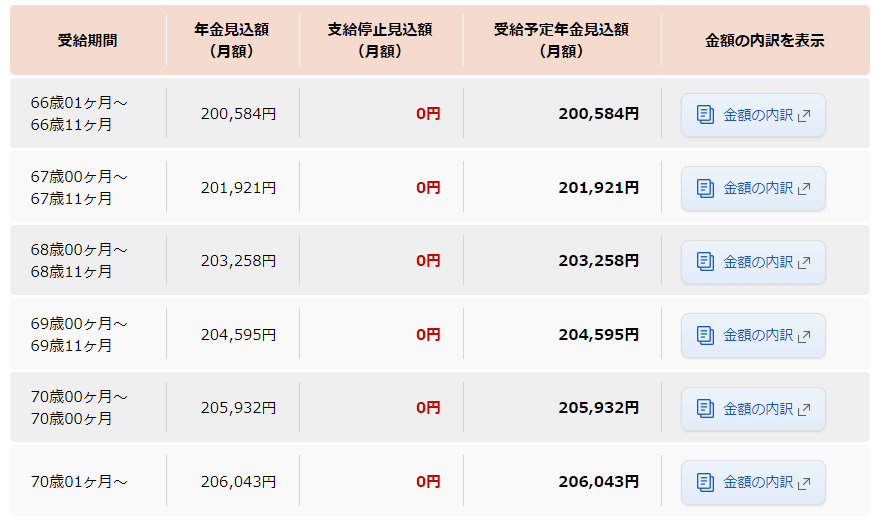

70歳まで働いて、65歳で受給を開始した場合

さして増えないですね。70歳から

1,700円(月額)年額で20,400円

70歳まで働いて、66歳で受給を開始した場合

1年繰下げて受給した場合、

66歳から17,000円(月額)年額で204,000円

しかも、毎年増えていく、

でかいですね。

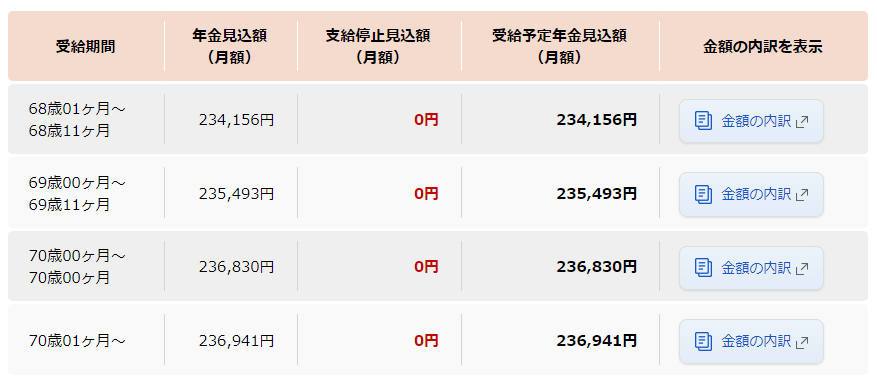

70歳まで働いて、68歳で受給を開始した場合

3年繰下げて受給した場合、

68歳から、50,000円(月額)年額で600,000円

しかも、毎年増えていく、

でかいですね。

これはすごいですね。繰下げて受給すると

ここで、注意しなければいけないのは、

社会保険料や税負担になります。

単純に、金額が大きくなれば良いってことだけでもないのです。

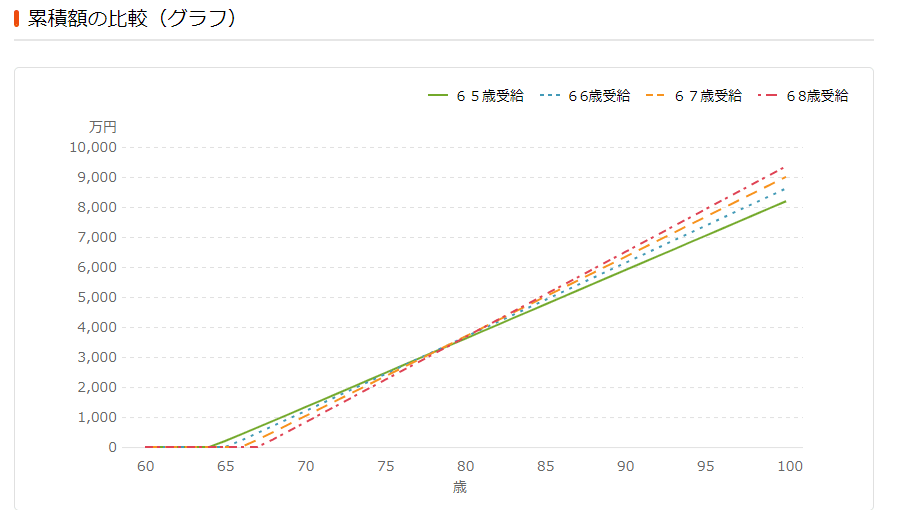

最後に、繰下げするとどの年齢が損益分岐点(より多くもらう)になるのか

どうも、80歳より長生きするつもりであれば、繰下受給すごくいい選択ですが、70歳台で死んでしまうと、あまり得ではないかもですね。

70歳まで、厚生年金・協会けんぽに加入し、75歳までは協会けんぽ

75歳からは、後期高齢者医療制度への強制加入で、人生設計しています。

よく若くしてFIREを夢見てる記事を見ますが、厚生年金で長く働くことが、人生において、安心な老後を迎える一番の道ではないかなー!

もちろん、IDeCo、NISAをうまく利用することも大事なことだと思います。

特に老後は、新NISAで、非課税枠が広がりますから、自分が日常で支出するお金を払っている企業を調べて、高配当の株を購入しておけば、かなりの副収入になります。

成長枠 1200万円全てを利用すれば

「配当利回り4%」とすれば、

1200x0.04=48万円

かなり、でかい。

2ヶ月分の支出分になりますからね。

長い間、安定した労働収入を得ていた人ほど、のんきなので、労働収入がなくなり年金生活になったとき、困らなければいいけどね。

安定した労働収入は、ある種麻薬のようで、たちが悪い。

考えることをしなくなってしまう。

将来への備えは、50代で準備始めて、60歳、65歳、70歳で見直しが必要かな?

年金未納期間がある人は、特に救済する制度があるので、60歳までに、調査、準備が必要です。

国民年金 40年 満期

厚生年金 40年 満期

但し、70歳まで加入可能

加入期間が、足りない場合、70歳以上可

とある天才画伯のように、年金の納付期間が足りなくて、65歳までに、対処しないため、一銭も受給できないみじめな老後を迎えないために、準備は大事ですね。

※コメント投稿者のブログIDはブログ作成者のみに通知されます