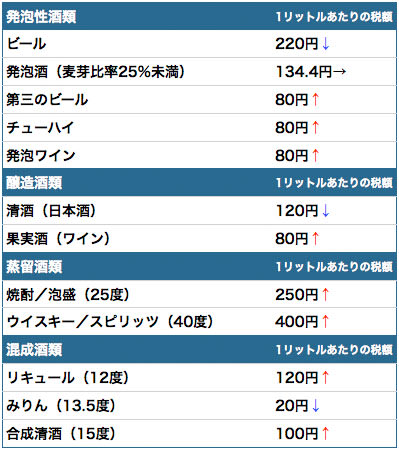

上記の表のオリジナルおよび以下の備考は、財務省発表の情報に基づく

<備考>

発泡性酒類:ビール、発泡酒、その他の発泡性酒類(ビールおよび発泡酒以外の酒類のうちアルコール分10度未満で発泡性を有するもの)

醸造酒類:清酒、果実酒、その他の醸造酒(その他の発泡性酒類を除く)

蒸留酒類:連続式蒸留しょうちゅう、単式蒸留しょうちゅう、ウイスキー、ブランデー、原料用アルコール、スピリッツ(その他の発泡性酒類を除く)

混成酒類:合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑種(その他の発泡性酒類を除く)

そのうち泡盛マイスター試験でも設問としてでてきそうなので、判りやすくまとめてみることにしました。

区分についてはこの機会に再確認しておくとして、1リットルあたりの税額の右側に矢印で、改定後に税率が上がったのか、下がったのか、横ばいだったのかが判るようにしてみました。簡単に言えば、ビールの税率がちょっと下がって(改定前は222円)、第三のビールの税率が上がった(改定前は69.1円)ということでしょうか。焼酎/泡盛も税率があがって、アルコール度数が1度につき10円計算の税額になりました。つまり25度の泡盛なら250円、43度の泡盛なら430円が酒税ということになります。ビール大好きな人たちにとってはちょっぴり嬉しい一方で、せっかくの低価格な第三のビールが値上げというのは許せない!という複雑な気持ちではないでしょうか。

第三のビールというのは、ビールでもなく、発泡酒でもなく、「ビール風味」の発泡アルコール飲料のこと。数年前にビールよりも税率の低い(=低価格な)発泡酒(第二のビール)がバカ売れしたことがきっかけで、発泡酒の税率も引き上げられたことがあります。そこでさらに低税率なアルコール飲料を作ろうとして登場したのが「第三のビール(マスコミが勝手にそう名付けた名称です)」。原料を麦芽以外のもの(とうもろこし、大豆ペプチドなど)にしたり、ビール/発泡酒に別のアルコール(小麦スピリッツなど)を混ぜるなどの工夫を凝らして、「ビール風味」としての美味しさを追求して完成した製品です。消費者に少しでも安い「ビールらしきもの」を提供しようと努力した結果、誕生したものです。中にはこの「らしきもの」の登場が、日本の酒文化を崩壊させていると懸念している人もいるようですが、判って飲んでいる消費者がいる限りは大丈夫ではないでしょうか。

今回の税制改正の中で「その他の発泡性酒類」という判りにくい表記を上図では馴染みある名称に変えて掲載してみましたが、第三のビールの税率アップに釣られて、チューハイや発泡ワインなども軒並み同じ税率になってしまっています。どことなく「最近人気があって、続々と新製品が登場しているチューハイ」を便乗増税しているかのような。それでも「ビールの税率に比べれば」と思わせるような設定にも見えなくもないですが、そもそもどうしてビールってこんなに税率が高いのでしょうね。そしてワインってなんでこんなに優遇されているのでしょうね。

飲まない人にはまったく影響のない増税。飲む人にとっては大変な関心ごととなる増税の話題でした。

あんまりまとめになっていなくて、すみません。

<備考>

発泡性酒類:ビール、発泡酒、その他の発泡性酒類(ビールおよび発泡酒以外の酒類のうちアルコール分10度未満で発泡性を有するもの)

醸造酒類:清酒、果実酒、その他の醸造酒(その他の発泡性酒類を除く)

蒸留酒類:連続式蒸留しょうちゅう、単式蒸留しょうちゅう、ウイスキー、ブランデー、原料用アルコール、スピリッツ(その他の発泡性酒類を除く)

混成酒類:合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑種(その他の発泡性酒類を除く)

そのうち泡盛マイスター試験でも設問としてでてきそうなので、判りやすくまとめてみることにしました。

区分についてはこの機会に再確認しておくとして、1リットルあたりの税額の右側に矢印で、改定後に税率が上がったのか、下がったのか、横ばいだったのかが判るようにしてみました。簡単に言えば、ビールの税率がちょっと下がって(改定前は222円)、第三のビールの税率が上がった(改定前は69.1円)ということでしょうか。焼酎/泡盛も税率があがって、アルコール度数が1度につき10円計算の税額になりました。つまり25度の泡盛なら250円、43度の泡盛なら430円が酒税ということになります。ビール大好きな人たちにとってはちょっぴり嬉しい一方で、せっかくの低価格な第三のビールが値上げというのは許せない!という複雑な気持ちではないでしょうか。

第三のビールというのは、ビールでもなく、発泡酒でもなく、「ビール風味」の発泡アルコール飲料のこと。数年前にビールよりも税率の低い(=低価格な)発泡酒(第二のビール)がバカ売れしたことがきっかけで、発泡酒の税率も引き上げられたことがあります。そこでさらに低税率なアルコール飲料を作ろうとして登場したのが「第三のビール(マスコミが勝手にそう名付けた名称です)」。原料を麦芽以外のもの(とうもろこし、大豆ペプチドなど)にしたり、ビール/発泡酒に別のアルコール(小麦スピリッツなど)を混ぜるなどの工夫を凝らして、「ビール風味」としての美味しさを追求して完成した製品です。消費者に少しでも安い「ビールらしきもの」を提供しようと努力した結果、誕生したものです。中にはこの「らしきもの」の登場が、日本の酒文化を崩壊させていると懸念している人もいるようですが、判って飲んでいる消費者がいる限りは大丈夫ではないでしょうか。

今回の税制改正の中で「その他の発泡性酒類」という判りにくい表記を上図では馴染みある名称に変えて掲載してみましたが、第三のビールの税率アップに釣られて、チューハイや発泡ワインなども軒並み同じ税率になってしまっています。どことなく「最近人気があって、続々と新製品が登場しているチューハイ」を便乗増税しているかのような。それでも「ビールの税率に比べれば」と思わせるような設定にも見えなくもないですが、そもそもどうしてビールってこんなに税率が高いのでしょうね。そしてワインってなんでこんなに優遇されているのでしょうね。

飲まない人にはまったく影響のない増税。飲む人にとっては大変な関心ごととなる増税の話題でした。

あんまりまとめになっていなくて、すみません。

※コメント投稿者のブログIDはブログ作成者のみに通知されます