おはよーございます!

家づくり情報センター中津 のタカセ姉です。

ムースアイス、美味しいですよね。

小学校の給食に、カップに入って凍った状態で出てましたよね♪

懐かしい味で、たまに食べたくなります♪

このアイス、九州だけですかね?確か。

(オニギリせんべいで失敗した友人のようにならないために、先に確認しておこうwww)

先日、住宅ローン業界の方とお話してた時の会話なんですけどね。

「今なら迷わず、(変動じゃなく)フラット35(長期間固定)にしますよね」

変動金利のリスクをきちんと知ってて、

現在が超低金利時代ってことをわかっているからこそ、

もし自分が借りるなら「フラットにするよね」という会話でした。

先のことはわからない。

そうなると、

やはりそれまでの統計や推移を参考にしますよね。

住宅ローンの金利なんかもそうですね。

相談に来られた方によく聞かれるのが

「(住宅ローンの)金利は、今から上がりますかね?」

こう聞かれたら、答えは一つ!

「わかりません!!」

www

だって、ほんとにわからないんですもん。

上がったり下がったりを繰り返しながら、でもじわっと上がってる金利。

だから、これから上がるのか、上がらないのか、下がるのか…

それを読むのは

あなた次第!!www

笑ってますけど、ほんとに。

こう言ってる方もいます。

↓ ↓ ↓

将来の金利上昇を予想して安易に変動金利を使わない

山下さんは「変動金利を安易に使わない」ことを第一に挙げている。

「金利が1%上昇すると返済金額は1割上がると考えてください。長期間借りるのであれば安全策として金利が低い今こそ、固定金利で借りるべきでしょう」(山下さん)

そして、変動金利を使う場合は短期返済に限ったほうが賢明だ。「10年程度の期間であれば、金利が1%上がっても返済額の上昇は数%で済みます」と山下さんはアドバイスする。

山下さんって住宅問題ジャーナリストの先生。

参考記事→ ☆

でも、こう言ってる人もいる。

↓ ↓ ↓

では、住宅ローンの金利はどうなるか。アベノミクスによって今後、景気が順調に回復すれば、市場金利も上がっていくのが経済の法則である。長期的に見れば住宅ローン金利も上がることは否めない。しかし、この空前の低金利時代がすぐに終わるかといえば答えは「NO」だ。

たとえば、半年ごとに金利が見直される変動金利は、連動する短期プライムレートが09年1月以降、1.475%からピクリとも動いていない。この短期プライムレートは銀行間のお金の貸し借りにも適用される無担保コール翌日物の金利と連動するため、長期金利に比べて動きが鈍いという特性がある。

固定金利も、国債の大量買い入れなど日銀の緩和策の継続により、当面は上昇が抑制される。

さらにいえば、住宅ローンは金融機関の競争も熾烈であり、市場金利よりも競合相手の動向で金利が決められる傾向が強い。借り手をつけるには、市場金利が上がったからと安易に住宅ローンの金利を上げられないのが現実なのだ。

参考記事→ ★

だから、決めるのは自分なんです。

変動か固定か。

今借りるか頭金貯めてから数年後に借りるか。

家を建てるか賃貸でいくか。

親と同居か別居か。

ケーキを食べるか大福にしとくか。

最後が1番難しいかもwww

人生は常に選択ですね。

そうそう、本に面白いことを書いてました。

アメリカ人と日本人。

貯蓄では

まとまったお金ができると

アメリカ人は、リスクの大きい株などの投資を好む。

日本人は、リスクの小さい定期預金などを好む。

住宅ローンでは

アメリカ人は、リスクの小さい長期固定金利を好む。

日本人は、リスクの大きい変動金利を好む。

民族の違いなのか

お金に関しての考え方の違いなのか

面白いですね

金額が小さい時 と 金額が大きい時 での行動?考え方?の差。

私の見解では

日本人は、損をすることが嫌なんでしょうね。

貯蓄だと、

投資は、増えるどころかマイナスになるかもしれない。

それなら、大きく増えないけど減らない=損はしない 定期預金。

住宅ローンだと

先のことはわからないけど、“今”の時点で

利息が少なくて、払う額が少なくて済む 変動金利。

多く払う=損をする っていうのは嫌だ。

なんですかね。

損はしたくないって思うのは誰でも普通でしょうけどね

上の住宅ローンの金利の推移グラフをみてもわかるように

低金利が続いてます。

このまま続くか。今から上がるのか。

上がるときは ジワッ と上がるのか↗

ギュイン と上がるのか

今借りよう!!家建てよう!と思った人。

取り合えず、動きましょう。

家を建てるのに平均して半年~1年かかります。

いま、住宅ローン申し込んでも

実際に融資されるのは半年~1年後。

そう、金利は動いてます。

よく、カレーは飲み物です といいますよね?

金利は生きものです。

下がってればいいけど、上がってるかも。

もうちょっと下がってから と思っている人も

じわーっと準備はしておきましょう。

グラフを見て

「私が借りた時より金利が下がってていいなー。」

と思った人。

借換するなら今ですよ!!

いつするの?

今でしょ!!

(あー、言いたくなかったwww)

借換って、何度でもできます。

まあ、ただ、借換にかかる費用はその都度かかりますけど。

借換をしたことがない方、

今、変動で借りててこれから先の金利上昇に

不安や恐怖を感じている方(←言い過ぎ)

一度、試算してみたらいいですよ。

借り換えたら、得をするのか損をするのか。

いや、損をしないのか得はないのか。

日本語って難しいけど面白いですね

家づくり情報センター中津では

お客様が損をしないように無料でご相談をお受けしています。

大きな買い物、長期のローン、長い人生、で

損をしないように一緒に考えましょう

最新の画像[もっと見る]

-

ブログ、お引越しします!

9年前

ブログ、お引越しします!

9年前

-

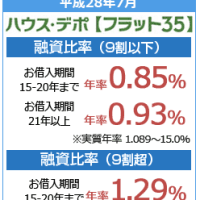

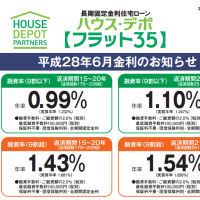

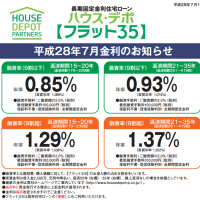

フラット35 7月の金利。

9年前

フラット35 7月の金利。

9年前

-

フラット35 7月の金利。

9年前

フラット35 7月の金利。

9年前

-

フラット35 7月の金利。

9年前

フラット35 7月の金利。

9年前

-

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

-

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

-

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

-

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

-

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

-

第一弾ワークショップ、ベビマ大盛況でした♪

9年前

第一弾ワークショップ、ベビマ大盛況でした♪

9年前