Last Updated: April 30,2024

わが国の自動車ローンは、(1)信販会社や自動車ディーラーが扱う「クレジット」と、(2)銀行や信金等が扱うの「ローン」の2つに分けることができる。一般的に、「前者」のメリットは、①審査が通りやすい、②短時間の審査で済む、一方、デメリットは①ローンに比べ、金利が高い、②返済が終わるまで、自動車の所有権はディーラーか信販会社にあるとされる。(注1)「後者」のメリットは、①金利が安い、②購入したその日から自動車の所有者になれる、一方、デメリットは、①手続きが面倒、②審査に時間がかかるなどとされている。

わが国と異なり、英国では自動車ディーラーについても「1974年消費者信用法(Consumer Credit Act 1974)」(注2)(注2-2) に基づき、消費者信用業者としての公正取引庁(OFT) (注2-3)の免許(担当部者は消費者信用認可事務局)が必要である。(注2-5)無免許で取引きを行えば罰金刑、拘禁刑(その併科もある)という刑事罰が科される。

ちなみに、英国(2005年実績:Datamonitorの調査結果)における消費者信用残高のうち自動車ローン分は191億8,200万ポンド(約3兆8,172億1,800万円)で、全消費者信用残高の約10%である。

このディーラーの免許制度が、実は大きな社会的・経済的な問題となっている。最近では、免許申請者の会社(Wiltshire motor dealer 、Devizes Motor Company Limited )の部長と関係者が、過去①詐欺、②暴行(common assault)、③器物損壊(criminal damage)、④供給の意図を持った麻薬の所持、⑤窃盗、⑥恐喝、⑦乱暴な振る舞いを含む多くの犯罪を犯していたとして拒否されている。また、関係会社も「取引内容説明義務法(Trade Description Act)」違反により有罪判決を受けていたにも拘らず、OFTへの申請時に隠していたのである。

実際OFTは免許申請時の審査において、どのような点に考慮するのであろうか。

①暴力行為や不正直な犯罪や有罪の有無

②消費者信用法およびその他の消費者保護法の規定の不遵守

③消費者からの苦情

④不公正な取引きの実践

⑤性、肌の色、人種、民族などについての差別した証拠

OFTのサイトでは、2006年で見ても前記自動車ディーラーのようなケースの処分が頻繁に告知されている(2005年7月27日、英国北海のDartford市のディーラーの免許交付が拒否されてある)。わが国では闇金融などの問題が頻繁に取り上げられ、また最近では2006年1月13日の最高裁判決を受けた「グレーゾーン金利」の適用制限問題が取りざたされており、一方、金融庁のサイトでも免許事業者に対する行政処分が目立つ。内外共通の課題であろう。

(OFT注)

1.OFTは取引業者が1つでも要件違反があると判断した場合、免許交付の拒否又は取消を行う。

2.免許の判断・不服に関し裁判に持ち込まれる前にOFTが「消費者信用法」に基づき扱う裁定官(Adjudicator)の裁定結果(犯罪行為)は、一般の裁判手続きを拘束するものではない。

3.FTCの免許の不交付または既存の免許の取消に対しては貿易産業大臣(Secretary of State for Trade and Industry )する抗告権があるが、Devizes Motor Company Limitedの場合の抗告期限は2006年3月 1日である。

(注1) 大手ディーラーと顧客が信じ込んで、信販会社を利用したクレジット1回払いで購入したところ、1ヶ月もしないうちに、ディーラーは倒産し、自動車は未登録、信販会社に支払い停止の抗弁を行ったという事例が「国民生活センター消費者苦情処理専門委員会小委員会」(平成16年7月15日付け報告)で取り上げられている。車の登録が済んでいる場合では、たとえば現に自動車を所有している卸業者が購入者に引き渡すなどの手段が考えられるが、また登録していない本件の場合は消費者保護をいかに考えるべきであろうか。

(注2) 英国の消費者保護団体”Which”が英国の消費者信用保護に関する法律について簡潔に解説している。以下で仮訳する。

英国の消費者信用は、1974年消費者信用法(Consumer Credit Act 1974)(2006年に改正:消費者信用法(Consumer Credit Act 2006))、2000年金融サービス市場法(Financial Services and Markets Act 2006 ) (注2-2)、および欧州連合の消費者信用法を実施するさまざまな規則 (注3)等によって規制されている。

これらの法律は次の分野をカバーしている。

①消費者が信用契約を結ぶ前に提供されるべき情報

②信用契約の内容と形式

③年利率(APR)の計算方法

④債務不履行、解約および早期決済のイベントに関連する手続き

⑤クレジット広告

⑥消費者信用法の第75条に基づき、100ポンドを超え30,000ポンドまでの追加の保護クレジットカードの購入

クレジットを付与する前、または利用可能なクレジットの量を大幅に増やす前に、債権者はあなたのクレジットの価値を評価する必要がある。

彼らはあなたと信用照会機関から得られた十分な情報に基づいてこの評価をしなければなりません。

さらに、規制された合意がなされる前にあなたに提供されなければならない特定の情報がある。すなわち、次のことを通知する必要がある。

①契約の性格

②債権者の身元と住所

③該当する場合、信用仲介業者の名前と住所

また、次のような重要な金融情報も提供する必要がある。

①クレジットの種類

②クレジットの金額またはクレジット限度額

③契約期間

④金利とAPRおよび金利に適用される条件

⑤支払総額

⑥返済の金額とそのタイミング

これらの情報は、「契約前情報('Pre-Contract Information)」という見出しの文書に含まれている必要がある。この文書は、クレジット契約自体とは別に提供する必要がある。また、 両当事者は契約書に署名する必要があり、契約書のコピーは署名日またはその後7日以内にお客に渡される必要がある。

(注2-2) 同法は、「 Financial Services Act 2012」および「Bank of England and Financial Services Act 2016」により大幅に改正されている。

(注2-3) 公正取引庁(OFT)は、「1973年公正取引法(Fair Trading Act 1973)」によって設立された英国の非内閣構成省庁であり、英国の経済規制当局として、消費者保護法と競争法の両方を施行した。 OFTの目標は、市場を消費者にとってうまく機能させ、公正な取引事業間の激しい競争を確保し、不正取引、詐欺、カルテルなどの不公正な慣行を禁止することであった。「 2002年企業法(Enterprise Act 2002)」により、その役割が変更され、その権限が変更された。 ビジネス・イノベーション・技能省(Department for Business, Innovation and Skills(ビジネス・イノベーション・技能省:BIS)(注2-4)は、消費者保護と競争体制の改革を発表した。 「2013年企業規制改革法」の規定に基づき、2014年4月1日に競争市場局(CMA)が設立され、OFTと競争委員会の多くの機能を組み合わせ、両方に取って代わった。 消費者信用業界の規制は、2014年4月からOFTから新しい金融行動監視機構(Financial Conduct Authority:FCA)に移譲された。

(注2-4) ゴードン・ブラウン政権下で行われた内閣改造に伴い、イノベーション・大学・技能省(Department for Innovation, Universities and Skills; DIUS)とビジネス・企業・規制改革省(Department for Business, Enterprise and Regulatory Reform; BERR)を統合して、2009年6月5日に設置された。

2016年7月にテリーザ・メイが首相就任後、エネルギー・気候変動省(Department of Energy& Climate Change)と統合して、ビジネス・エネルギー・産業戦略省(Department for Business, Energy & Industrial Strategy:BEIS))となり廃止された。(Wikipediaから引用 )

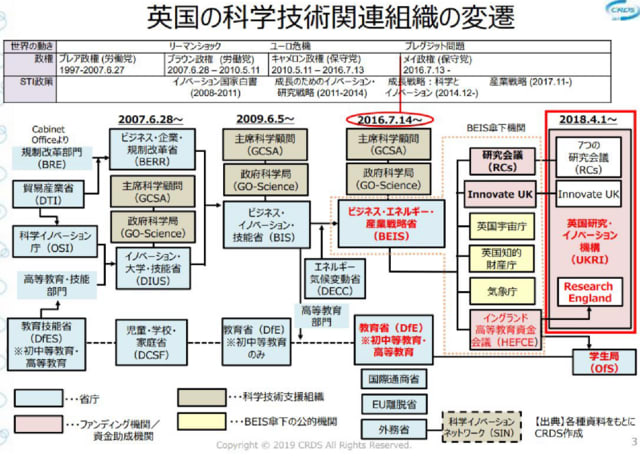

英国における行政機関の統廃合はめまぐるしい。わかりやすい図があるので以下で引用する。

科学技術振興機構研究開発戦略センター(JST/CRDS)「英国における研究者育成施策の動向」から一部抜粋

(注2-5)1974 年消費者信用法の基づく消費者金融免許の申請につき議会下院の決算委員会(Committee of Public Account)が以下のとおり解説している。なお、同委員会の機能(注2-6)について補足する。

- 多くの小売業者、ほとんどの自動車取引業者、およびすべての大手銀行、住宅ローンブローカー、債権回収業者は、消費者信用ライセンスを必要とする。 この消費者信用免許制度は、消費者を保護し、業界に対する消費者の信頼を維持することを目的としている。「1974 年消費者信用法」は、トレーダーまたは取引先が詐欺、その他の不正、差別、暴力、または消費者に対する不当な扱いの履歴があるとみなした場合、その行為が正当、違法、またはクレジットの提供に直接関係するものであるかどうかに関係なく、トレーダーによる消費者信用免許の申請を拒否する権限を公正取引庁 OFT) に与えている。申請が拒否されることはほとんどない。1998年から1999年にかけて、OFTは消費者信用ライセンスの申請21,200件のうち15件と、更新申請10,000件のうち1件を拒否したのみである。

(注2-6)イギリスの決算制度は、下院の決算委員会(Committee of Public Account)が会計検査院(National Audit Office: NAO)と緊密に連繋して、重要な役割を果たしている点に特徴がある。イギリスの各省は決算を作成すると順次にそれぞれ会計検査院に提出し、財務省(HM Treasury)は各省の会計検査が終了すると順次にそれぞれその決算と検査報告を下院に提出する。議会における決算の審議は下院のみで行い、会計検査院が提出した決算検査報告その他の検査報告に基づいて、決算委員会が審査を行イギリス議会における行政監視委員会(Public Accounts Commission)とともに改善勧告等を記載した報告書を作成している。(委員会サイト解説を仮訳)

(注3) 英国政府はEUの消費者信用指令(EU Commission Directive 2011/60/EU(effective 1 January 2013))の適用に向けたガイダンスを公表している。

〔参考URL〕

http://www.oft.gov.uk/news-and-updates/press/2006/121-06

OFTの免許手続きに関するURL:http://www.oft.gov.uk/OFTwork/credit-licensing/credit-licence/

**************************************************************************************

(今回のブログは2006年3月2日登録分の改訂版である)

Copyright (c)2006-2010 芦田勝(Masaru Ashida ) All rights Reserved.No reduction or republication without permission.

※コメント投稿者のブログIDはブログ作成者のみに通知されます