瀬戸の花嫁を唄うブラジル人女の子

http://ecodb.net/country/BR/

より

![[世] 失業率の推移(1980~2011年)の比較(ブラジル、日本)](//chart.googleapis.com/chart?cht=lc&chs=500x250&chtt=%E5%A4%B1%E6%A5%AD%E7%8E%87%E3%81%AE%E6%8E%A8%E7%A7%BB(1980%EF%BD%9E2011%E5%B9%B4)%7C%E5%8D%98%E4%BD%8D%EF%BC%9A%20%EF%BC%85&chxt=x%2Cy&chxl=0%3A%7C80%7C81%7C82%7C83%7C84%7C85%7C86%7C87%7C88%7C89%7C90%7C91%7C92%7C93%7C94%7C95%7C96%7C97%7C98%7C99%7C00%7C01%7C02%7C03%7C04%7C05%7C06%7C07%7C08%7C09%7C10%7C11&chdlp=b&chdl=%E3%83%96%E3%83%A9%E3%82%B8%E3%83%AB%7C%E6%97%A5%E6%9C%AC&chco=3399CC%2C80C65A&chxr=1%2C2.02%2C12.3&chd=e%3Ab4l1bQdIfnUaJ1KdLYIROERfXhVOQTQXVOWxiuiufn5k8E..60wjxetPkml1dIdI%2CAABLCHD6ESDvEqFGDDBfAfAfA3DDFaHCIVIlNAQjQzSvUyUGQzPANILYMQS-S6Rv)

![[世] 人口の推移(1980~2011年)の比較(ブラジル、日本)](//chart.googleapis.com/chart?cht=lc&chs=500x250&chtt=%E4%BA%BA%E5%8F%A3%E3%81%AE%E6%8E%A8%E7%A7%BB(1980%EF%BD%9E2011%E5%B9%B4)%7C%E5%8D%98%E4%BD%8D%EF%BC%9A100%E4%B8%87%20%E4%BA%BA&chxt=x%2Cy&chxl=0%3A%7C80%7C81%7C82%7C83%7C84%7C85%7C86%7C87%7C88%7C89%7C90%7C91%7C92%7C93%7C94%7C95%7C96%7C97%7C98%7C99%7C00%7C01%7C02%7C03%7C04%7C05%7C06%7C07%7C08%7C09%7C10%7C11&chdlp=b&chdl=%E3%83%96%E3%83%A9%E3%82%B8%E3%83%AB%7C%E6%97%A5%E6%9C%AC&chco=3399CC%2C80C65A&chxr=1%2C116.77%2C194.93&chd=e%3ABdDxGHIfK5NSPlR3UFWSYaadceeegdiekemeogqjsnuswzy71E3L4U6B7o9K-m..%2CAAAsBYCCCrDTD1ETEuFHFdF3GOGjG1HGHUHkH1ICIPIeIsI4I-I.I.I.I8I0I2JI)

![[世] 国際収支の推移(1980~2011年)の比較(ブラジル、日本)](//chart.googleapis.com/chart?cht=lc&chs=500x250&chtt=%E5%9B%BD%E9%9A%9B%E5%8F%8E%E6%94%AF%E3%81%AE%E6%8E%A8%E7%A7%BB(1980%EF%BD%9E2011%E5%B9%B4)%7C%E5%8D%98%E4%BD%8D%EF%BC%9A10%E5%84%84%20US%E3%83%89%E3%83%AB&chxt=x%2Cy&chxl=0%3A%7C80%7C81%7C82%7C83%7C84%7C85%7C86%7C87%7C88%7C89%7C90%7C91%7C92%7C93%7C94%7C95%7C96%7C97%7C98%7C99%7C00%7C01%7C02%7C03%7C04%7C05%7C06%7C07%7C08%7C09%7C10%7C11&chdlp=b&chdl=%E3%83%96%E3%83%A9%E3%82%B8%E3%83%AB%7C%E6%97%A5%E6%9C%AC&chco=3399CC%2C80C65A&chxr=1%2C-58.41%2C210.97&chd=e%3AK1LFJ.MPN4N0MiNiO3OHM-NiPVNuNeJgISGpF7H2IHIWMDO3QpRMRHOPHLIGCnAA%2CLUPAPgS0WMaBiVh9gsc5YTeHojtOs4oVdfkzqJpEqSiuonuO2v1O2W..zLvi8Zwz)

![[世] 原油輸入額の推移(1980~2011年)の比較(ブラジル、日本)](//chart.googleapis.com/chart?cht=lc&chs=500x250&chtt=%E5%8E%9F%E6%B2%B9%E8%BC%B8%E5%85%A5%E9%A1%8D%E3%81%AE%E6%8E%A8%E7%A7%BB(1980%EF%BD%9E2011%E5%B9%B4)%7C%E5%8D%98%E4%BD%8D%EF%BC%9A10%E5%84%84%20US%E3%83%89%E3%83%AB&chxt=x%2Cy&chxl=0%3A%7C80%7C81%7C82%7C83%7C84%7C85%7C86%7C87%7C88%7C89%7C90%7C91%7C92%7C93%7C94%7C95%7C96%7C97%7C98%7C99%7C00%7C01%7C02%7C03%7C04%7C05%7C06%7C07%7C08%7C09%7C10%7C11&chdlp=b&chdl=%E3%83%96%E3%83%A9%E3%82%B8%E3%83%AB%7C%E6%97%A5%E6%9C%AC&chco=3399CC%2C80C65A&chxr=1%2C3.02%2C190.56&chd=e%3ACUCuCbBwBUA6AAAYAKAPAlAWAYAeAWAvBMBFAcAnBlBXBFBLCXC.ENF7JYElHnJt%2CT5UBRjPsPdN4IBJHIbJtN7M0MZLNK-MTOQOkI5LUS5QRPATLXrgzpCrX..hDsz86)

![[世] 原油輸出額の推移(1980~2011年)の比較(ブラジル、イラン、アラブ首長国連邦)](//chart.googleapis.com/chart?cht=lc&chs=500x250&chtt=%E5%8E%9F%E6%B2%B9%E8%BC%B8%E5%87%BA%E9%A1%8D%E3%81%AE%E6%8E%A8%E7%A7%BB(1980%EF%BD%9E2011%E5%B9%B4)%7C%E5%8D%98%E4%BD%8D%EF%BC%9A10%E5%84%84%20US%E3%83%89%E3%83%AB&chxt=x%2Cy&chxl=0%3A%7C80%7C81%7C82%7C83%7C84%7C85%7C86%7C87%7C88%7C89%7C90%7C91%7C92%7C93%7C94%7C95%7C96%7C97%7C98%7C99%7C00%7C01%7C02%7C03%7C04%7C05%7C06%7C07%7C08%7C09%7C10%7C11&chdlp=b&chdl=%E3%83%96%E3%83%A9%E3%82%B8%E3%83%AB%7C%E3%82%A4%E3%83%A9%E3%83%B3%7C%E3%82%A2%E3%83%A9%E3%83%96%E9%A6%96%E9%95%B7%E5%9B%BD%E9%80%A3%E9%82%A6&chco=3399CC%2C80C65A%2CFF0000&chxr=1%2C0.53%2C103.63&chd=e%3A________________________________ACABAAADAUAmAgA0BCBrCOCwDDB9CJDO%2CG7GzMMMyKDILDjGXFsHJK1JmKJIkIuJCLoJRF1KROvLrN7QpV4hEmJySyzowyB8r%2CLvLCIpGxG8GbDjEnEUF7KaI8J-IwIFJVLEK9HbJ5QcOgN0RxXwh2rLtf.lp9vx..)

Jotta A. & Hugo Rafael - Ent醇Io 醇P Natal (Happy Xmas) - Programa Raul Gil

![[世] ブラジルの一人当たりの実質GDPの推移(1980~2011年)](//chart.googleapis.com/chart?cht=lc&chs=500x250&chtt=%E4%B8%80%E4%BA%BA%E5%BD%93%E3%81%9F%E3%82%8A%E3%81%AE%E5%AE%9F%E8%B3%AAGDP%E3%81%AE%E6%8E%A8%E7%A7%BB(1980%EF%BD%9E2011%E5%B9%B4)%7C%E5%8D%98%E4%BD%8D%EF%BC%9A%20%E3%83%AC%E3%82%A2%E3%83%AB&chxt=x%2Cy&chxl=0%3A%7C80%7C81%7C82%7C83%7C84%7C85%7C86%7C87%7C88%7C89%7C90%7C91%7C92%7C93%7C94%7C95%7C96%7C97%7C98%7C99%7C00%7C01%7C02%7C03%7C04%7C05%7C06%7C07%7C08%7C09%7C10%7C11&chdlp=b&chdl=%E3%83%96%E3%83%A9%E3%82%B8%E3%83%AB&chco=3399CC&chxr=1%2C4993.72%2C7746.5&chd=e%3AR6JCG4AADZKAQtSvQfSLKTJdGwKxQGTjUXW3U1TJW5WqYRX0dtgLk6sby9wQ68..)

![[世] ブラジルの実質GDPの推移(1980~2011年)](//chart.googleapis.com/chart?cht=lc&chs=500x250&chtt=%E5%AE%9F%E8%B3%AAGDP%E3%81%AE%E6%8E%A8%E7%A7%BB(1980%EF%BD%9E2011%E5%B9%B4)%7C%E5%8D%98%E4%BD%8D%EF%BC%9A10%E5%84%84%20%E3%83%AC%E3%82%A2%E3%83%AB&chxt=x%2Cy&chxl=0%3A%7C80%7C81%7C82%7C83%7C84%7C85%7C86%7C87%7C88%7C89%7C90%7C91%7C92%7C93%7C94%7C95%7C96%7C97%7C98%7C99%7C00%7C01%7C02%7C03%7C04%7C05%7C06%7C07%7C08%7C09%7C10%7C11&chdlp=b&chdl=%E3%83%96%E3%83%A9%E3%82%B8%E3%83%AB&chco=3399CC&chxr=1%2C634.9%2C1510.05&chd=e%3ADjBWBoAACdGUKTMWMgOYL2MdMIPBSnVWW0ZJZLZXccdbfcgWk2neq3wU1M0j7-..)

http://blog.livedoor.jp/kawase_oh/archives/51624014.html

より

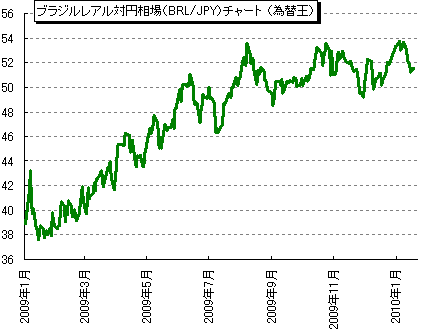

このチャートは、2009年1月以降のブラジルの通貨レアルの対円為替レートの推移です。

2009年春ごろから日本国内でブラジルレアル関連の投信が売れ出しました。おそらくその影響もあったのでしょう。2009年1月に1レアル=36円の安値を記録した後はぐんぐん上昇し続け(レアル高・円安)、昨夏以降は50円台を中心とした高値圏での推移が続いています。

短期的なチャートに左右されるのは危険ですので、長期チャートもご覧ください。

こちらは2001年1月以降の過去約10年分の

ブラジルレアルの対円為替レートの推移です。

現在のレート(50円近辺)は、過去10年のなかでは、およそ真ん中付近の平均的な水準であることがわかります。しかし気になるのは、2002年や2008年に起きた大暴落です。いずれも為替レートが約半減するほどのレアルの暴落が生じました。

ということは、将来も、最悪の場合は、為替差損により投資額が半減することもあり得る、それくらいのリスクがあることを事前にわかった上で、ブラジル通貨レアル関連の投資信託を購入するのがよいのかもしれません

http://jp.camaradojapao.org.br/

ブラジル日本商工会議所

http://www.ide.go.jp/Japanese/Research/Region/Latin/Brazil/Eco2012/201201.html

ジェトロ

より

貿易収支:1月の貿易収支は、輸出額がUS$161.42億(前月比▲27.0%、前年同月比+6.1%)、輸入額がUS$174.33億(同▲4.8%、同+17.7%)で、輸出額が大幅に減少したのに対し、輸入額は国内の消費意欲を反映して堅調だったため、貿易収支は▲US$12.91億(同▲133.8%、同▲424.4%)の赤字となった。貿易収支が赤字を記録したのは2010年1月(▲US$1.80億)以来、今回の赤字額は1998年10月の▲US$14.38億に次ぐものであり、欧州債務問題に端を発する世界的な経済危機の影響を受けたかたちとなった。

輸出に関しては、一次産品がUS$69.54億(1日平均額の前月比▲33.7%)、半製品がUS$25.03億(同▲8.8%)、完成品がUS$62.14億(同▲26.9%)であった。主要輸出先は、1位が米国(US$23.81億、同▲8.8%)、2位が中国(US$18.10億、同▲50.6%)、3位がアルゼンチン(US$14.32億、同▲19.1%)、4位がオランダ(US$7.38億)、5位が日本(US$4.97億)で、中国の落ち込みが顕著であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では大豆(+311.3%、US$4.61億)、自動車(+75.1%、US$2.55億)、貨物輸送車(+70.3%、US$1.32億)などが高い伸びを記録した。また減少率では、平面薄板(▲62.4%、US$0.97億)、鋳造鉄(▲49.4%、US$0.97億)、非冷凍オレンジ・ジュース(▲41.9%、US$1.12億)などのマイナス幅が大きかった。さらに輸出額では、鉄鉱石(US$18.34億、同▲31.1%)と原油(US$15.53億、同+24.8%)がUS$10億以上の取引額を計上した。

一方の輸入は、資本財がUS$37.73億(1日平均額の前月比▲7.6%)、原料・中間財がUS$77.90億(同▲2.3%)、非耐久消費財がUS$13.85億(同▲3.0%)、耐久消費財がUS$18.69億(同▲7.0%)、原油・燃料がUS$26.16億(同▲7.3%)であった。主要輸入元は、1位が中国(US$29.36億、同+11.4%)、2位が米国(US$25.34億、同▲9.7%)、3位がアルゼンチン(US$12.87億、同▲4.3%)、4位がドイツ(US$10.87億)、5位が日本(US$6.10億)で、中国へは輸出額が大幅に減少したが同国からの輸入額は堅調であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では衣服・その他縫製品(+72.6%、US$2.37億)、その他の原料・中間財(+46.6%、US$4.41億)、家庭用機器(+45.6%、US$3.97億)などが高い伸びを記録した。一方の減少率では、鉱物品(同▲16.4%、US$13.45億)や輸送機器(同▲9.1%、US$2.82億)などのマイナス幅が大きかった。さらに輸入額では、前述の鉱物品に加え、化学薬品(US$21.21億、同+18.5%)や工業機械(US$13.01億、同+10.0%)など、7品目がUS$10億を超える取引額を計上した。

物価:発表された12月のIPCA(広範囲消費者物価指数)は0.50%(前月比▲0.02%p、前年同月比▲0.13%p)で、11月に比べ物価の伸びは若干低下する結果となった。食料品価格は1.23%(同+0.15%p、▲0.09%p)と前月に続き高い上昇率となったが、非食料品価格は0.28%(同▲0.07%p、▲0.14%p)と4カ月連続で上昇幅が縮小した。この結果、2011年の物価は6.50%(前年同期比+0.59%p)で、政府目標の上限である6.50%をかろうじて達成することとなった。なお、2011年通年の食料品価格は7.18%(前年同期比▲3.21%p)、非食料品価格は6.29%(前年同期比+1.68%p)であった(グラフ1と2)。

食料品に関しては、主食であるフェイジョン豆(カリオカ)が(11月:▲0.88%→12月:+8.84%)と急騰したのをはじめ、牛肉(同+2.63%→同+4.11%)や外食価格などが大きく値上がりしたことが全体の価格を押し上げた。一方の非食料品では、衣料分野(同+0.58%→0.80%)の物価上昇が顕著だったものの、家財分野(同+0.05%→▲0.87%)が大幅なマイナスを記録したのをはじめ、通信分野(同+0.39%→同+0.07%)で物価上昇が落ち着いたものになったことなどから、全体の価格上昇が鈍化することとなった。

なお、IPCAは算出方法が2012年1月から変更され、価格変動の激しい食料品目の比重を低くしたものとなる。これにより政府が公式物価として定めているIPCAの数値は、2011年までより若干低いものになると見られている。

金利:政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は18日、市場の予想通りSelicを現行の11.00%から0.50%引き上げ、10.50%にすることを全会一致で決定した。Selicの引き下げは今回で4回連続であり、欧州債務問題による世界経済危機や中国経済の減速など、依然として先行き不透明感が払拭されないこともあり、今後も金利引き下げを継続すると示唆した。また26日に公開されたCopom議事録においても、次回のCopomでSelicがさらに引き下げられ1桁台になる可能性が示されている。

為替市場:1月のドル・レアル為替相場は、取引初日となる2日にUS$1=R$1.8683(売値)の月内ドル最高値で始まった後はドル安レアル高が進行し、1月にドルは対レアルで前月末比▲7.29%の下落となった。月の前半にユーロの終焉までもが取り沙汰され、その信認低下からドルが買われる場面も見られたが、スペインやイタリアの国債入札が無事に終了するなど、欧州債務問題がひとまず落ち着きを見せたこともあり、ユーロが上昇する一方でドルは対レアルでも下落することとなった。

また、世界経済が欧州諸国の信用問題などで依然危機的な状況を脱し得ていないのとは対照的に、ブラジルは新年に入り既にUS$26億に上る資金調達を海外で成功させるなど、同国を取り巻く投資は好調であり、2011年の直接投資額は過去最高となるUS$666.6億を記録した(グラフ3)。さらにブラジルのGDPも、中銀の指標によると11月に前月比+1.15%と過去19ヶ月で最大の伸びとなり、回復の足取りは強くないものの、景気は底入れしたとの見方が広がっている。このような状況もありレアルを買う動きは強く、月末はUS$1=R$1.7385(買値)の月内レアル最高値となるレベルで1月の取引を終えた。

株式市場:1月のブラジルの株式相場(Bovespa指数)も、為替市場と同様、月初の2日に57,829pの月内最安値で取引を開始した後、ほぼ右肩上がりで上昇する展開となった。月の前半は、欧州諸国や欧州系金融機関の信用格付けの引き下げ、ギリシャと金融機関との交渉の一時中断など、海外のネガティブな要因に左右される場面も見られた。しかし、世界経済の回復を示す指標の発表や、欧州諸国の国債入札を受けて欧州懸念が後退したこともあり、概ね堅調に推移した。さらに、サントス沖の海底の浅いところで新たな油ガス田が発見されたとの報やPetrobras総裁の交代決定を受け、石油関連株が買われるとともに、欧州危機の落ち着きやIMF財源拡大の影響もあり株価は続伸した。このようにブラジルの株や企業、コモディティなどに対する外国人投資家の買い意欲は旺盛で、月末は前月末比11.13%と2006年以来の伸びとなる63,072pで1月の取引を終了した。

なお、1月から最低賃金がR$545からR$622へと引き上げされた。今回の名目の上昇率は14.1%と非常に高いが(前回2011年は6.9%)、これは2010年のGDP成長率7.5%と2011年のインフレ率(6.08%:INPC)が算出根拠になっており、最低賃金額改定時の為替レートでは約US$333に相当する。また、2011年12月の6大都市圏の失業率が、現方式になって最も低い4.7%、2011年の平均が6.0%となり、Lula大統領のPT政権が発足した2003年(12.3%)の半分以下にまで低下した。ただし、依然として労働市場の格差は存在しており、若年層、女性、北東部出身者などは優位な職に就けていないとされる。さらに、2011年12月の実質平均所得は大きく上昇しており、海外の景気とは対照的にブラジルの国内景気は徐々にではあるが回復傾向にあると見られている(グラフ4)。

8歳の子供のすごい歌唱力!

http://www.saopauloshimbun.com/index.php/conteudo/show/id/3177/cat/1

サンパウロ新聞

急上昇を続ける地価 11/02/08 (11:20)

2011年2月8日付

昨年は記録的な上昇率 農業の好景気が高騰を後押し

この数年、サンパウロなどの都市部では不動産価格が高騰しており、20年前の日本のバブル現象と同じような状況になっている。昨年は都市部だけでなく全伯的に地価が高騰、過去最高の上昇率だったと6日付エスタード紙が報じている。

同調査は、昨年1年間に実際に売買された133か所の売買価格を基に行われ、原生林をはじめ牧場、コーヒー園、サトウキビ園、穀物生産地などが対象になっている。調査結果によると、全国の1ヘクタール当たりの平均地価は昨年11月、12月で5017レアルで、年初に比較して9.1%の上昇だった。また、一昨年の上昇率は年間5%だった。

地域別価格を比較すると、南東伯地域、東北伯地域、北伯地域の高騰が目立っている。特にサンタカタリーナ州で22%、アマパー州で20%、北大河州で16%と大きな上昇率を見せ、昨年1年間で2倍に跳ね上がっている地域もあるという。さらに具体的な地域を挙げると、上昇率が最も大きかったのはマット・グロッソ州のアリプアナン原生林。保護規制が適用されているにもかかわらず、1ヘクタール当たりの地価が170レアルから350レアルへと、105.6%も値上がりした。続いてパラナ州セーロ・アズール地域で、年間で92.3%上昇した。

一方、インフラが整い経済価値の高い地域で最もランクが高かったのが、サンタカタリーナ州内の米作地帯であるリオ・ド・スール地域。昨年末は1ヘクタール当たり4万3千レアルを示し、年間上昇率は23%を記録した。続いて上昇率が20%だったのが、聖州のリベロン・プレットとセルトンジーニョの2か所。同年末には1ヘクタール当たり2万4千レアルだった。

同調査の責任者でコンサルタント、農業技師のジャケリーネ・ビエルハルス氏は、この地価高騰の背景としてアグロ・ビジネスが好調に推移していることを指摘する。「農業・牧畜などが全般的に好景気で農業の中小生産者が土地などへの投資を始めているため地価が上昇している」と説明する。

また、狭い面積の地価が高騰することについて、聖州リベロン・プレットのベネジニ社のアチリオ・ベネジニ・ネット氏は「今は中小の農業経営者が5アルケール程度の狭い土地を買うケースが増えている。農地を拡大するためだ」と、農家が投資に乗り出していることを説明。このため、土地の売買は売り手市場になっており、土地を買いたい人が増えているが、手放す人が少ないために地価が高騰するという。

また、土地高騰の理由として、鉱物資源開発や風力発電用地などといった、広大な土地面積を必要とする用途が増えていることも挙げられている。

ジャケリーニ氏は、海岸地域も地価が上昇していることにも触れ、エビの養殖場、塩田、風力発電などの用地として需要が高く、ペトロブラスが海岸地帯の土地を購入しているためと語った。

2011年2月8日付

Jotta A, participa do Programa Esquenta no dia 01/01/2012

http://www.fudousan-kanteishi.or.jp/japanese/link_j/material_link2.html

日本不動産鑑定協会

統計資料

http://www.nomura-am.co.jp/emergingfund/brazil/relation/macro/kokusai.php

より

家入レオ / サブリナ

メリッサ クニヨシちゃん UM ANJO VEIO ME FALAR

http://www.mofa.go.jp/mofaj/area/brazil/data.html

外務省

1.主要産業

製造業、鉱業(鉄鉱石他)、農牧業(砂糖、オレンジ、コーヒー、大豆他)

2.GDP

2兆8,980億ドル(2010年、IMF)

3.一人当たりGDP

10,816ドル(2010年、IMF)

4.経済成長率

5.1%(2008年)、-0.2%(2009年)、7.5%(2010年)、4.1%(2011年見込み)(IMF)

5.物価上昇率

5.9%(2010年、地理統計院)

6.失業率

6.0%(2011年9月、地理統計院)

7.総貿易額

(1)輸出 2,019億米ドル(2010年、ブラジル開発商工省)

(2)輸入 1,816億米ドル(2010年、ブラジル開発商工省)

8.貿易品目(2010年、ブラジル開発商工省)

(1)輸出 一次産品 44.6%(鉄鉱石、原油、大豆等)、 工業製品 39.4%(乗用車、航空機等)、半製品14.0%(粗糖、木材パルプ等)

(2)輸入 原材料及び中間材46.2%(化学・医薬品、鉱産物、輸送用機器・アクセサリー等)、資本財22.6%(工業用機械、事務・科学用機器)、燃料及び潤滑油14.0%、非耐久消費財7.1%(医薬品、食料品)、耐久消費財10.2%(乗用車、家庭用機械器具等)

9.貿易相手国(2010年、ブラジル開発商工省)

(1)輸出 中国(15.2%)、米国(9.6%)、アルゼンチン(9.2%)、オランダ(5.1%)、ドイツ(4.0%)、日本(3.5%)

(2)輸入 米国(14.9%)、中国(14.1%)、アルゼンチン(7.9%)、ドイツ(6.9%)、韓国(4.6%)、日本(3.8%)

http://www.ifinance.ne.jp/glossary/bond/bon008.html

より

固定利付債

読み方: こていりつきさい

英語名: Fixed coupon bond, Fixed rate bond

分類: 債券|分類

固定利付債は、「確定利付債」とも呼ばれ、 発行時の契約に基づいて年1回や年2回など、予め定められた一定額の利子を定期的に支払い、満期償還時には額面金額で償還金を支払う債券(利付債)のことをいう。通常、流通している債券の大部分はこのタイプであり、償還までの間、表面利率が変わらない。

一般に固定利付債では、償還までの間、市場環境(金利情勢)によって債券価格が変動するが、満期まで保有する場合には、デフォルトリスク(信用リスク)などを除けば、問題はあまりない。その保有期間中においては、金利が上昇した場合には債券価格が値下がりするリスクがある一方で、金利が低下した場合には値上がり益を享受することもできる。

債券投資の中で固定利付債は、所定の時期に所定のキャッシュフローを得られるという特徴があるため、生命保険や年金基金などのように遠い将来にわたって資金計画を立てなくてはならない機関投資家にとって、有効な投資対象になっている。なお、固定利付債に対して、一定期間毎に金利(表面利率)を見直す債券を「変動利付債」という。

http://www.ifinance.ne.jp/glossary/bond/bon010.html

より

変動利付債

読み方: へんどうりつきさい

英語名: Floating rate bond, Floating rate note

分類: 債券|分類

変動利付債は、「フローティング・レート債」とも呼ばれ、利払いの際の利率がマーケット動向(金利動向)によって変わる債券のことをいう。通常、固定利付債の場合は、途中で金融情勢がどんなに変動しても、発行時点で決められた利率が償還期日まで変わらないが、これに対して変動利付債は、利率がその時々の景気や物価などを反映した市場実勢金利にスライドして見直されていく(利率は、利払日前の金利水準を元に決定)。この変動利付債は、海外(外国)では、ユーロ市場で多く発行されている。一方で、日本では、2000年6月から公募形式で期間15年の変動利付国債が、また2003年3月から期間10年の個人向け国債が発行されており、これらの利率は半年毎に見直され、直前に発行された10年利付国債の利回り等を参考に、次回の利率が決定されている。

一般に変動利付債の購入(投資)にあたっては、将来の金利動向の見方がポイントとなる。通常、金利が上がると固定利付債では、その時々の市場実勢金利に合った利率を享受することができないが、これに対して変動利付債では、金利上昇局面で金利が見直されると、利率が上がっていくというメリットがある。

http://www.ifinance.ne.jp/glossary/investment/inv011.html

デフォルトリスク

英語名: Default risk

分類: 資産運用|リスクとリターン

デフォルトリスクは、「信用リスク(クレジットリスク)」や「債務不履行リスク」とも呼ばれ、ビジネスや金融などの与信取引において、債務者の財務状態が悪化することによって、債権の回収ができない状態に陥る危険性(リスク)のことをいう。具体的には、商取引、融資(ローン供与)、債券投資、株式投資、預貯金などの債権に対して、取引の相手先(発行先)の倒産や債務不履行等により、元本の返済や金利の支払いが滞ったり、停止されたりすることを意味する。

ビジネスにおいては、現金取引では、取引相手の信用は問題にならないが、売掛債権(売掛金、受取手形等)が発生する取引相手の信用下での取引や、投融資での貸付債権(ローン)や求償債権(保証債務)などの信用供与に関して、本リスクは常に存在する。また、金融取引においては、金融機関や事業会社、個人などが行う資金運用(資産運用)に関しても、本リスクは常に存在する。

ビジネスのデフォルトリスクに対する与信管理

一般に与信管理では、取引開始時に取引先を選別すること、各取引先に与信限度枠や与信期間の制限を設け、その制限内で取引を行うこと、継続的に各取引先の経営状況・財務状況・与信状況等をモニタリングし、悪化時に適切な対応を取ることなどが基本となる。

金融機関、商社、大手メーカー、大手流通会社など、多くの取引先に対して多額の債権を有する企業では、基本的な個別の与信管理以外に、自社で抱える全体のリスクを管理するために、取引先の所在国、業種、社内格付といった切り口で取引先を分類し、与信額やリスクの見積り、貸出金利や取引採算をトータルで管理する手法(クレジットポートフォリオ管理)なども導入されている。

金融機関でのデフォルトリスク管理

金融機関にとって、デフォルトリスクは、「与信先の財務状況の悪化等のクレジットイベント(信用事由)に起因して、資産(オンバランス+オフバランス)の価値が減少ないし滅失し、損失を被るリスク」のことをいう。

各金融機関では、クレジットポリシー(与信業務規範)を定め、社内管理体制を構築し、また倒産発生確率や回収率などのデータをもとに、国や業種、格付けと共に、それら相互の相関によるリスクの削減効果を考慮した独自の計量化手法を開発し、総合的にデフォルトリスクを管理している。

個人の資産運用におけるデフォルトリスク管理

預貯金取引では、ペイオフ対応のための預入額の管理や金融機関の分散、株式や債券などへの投資では、発行体の財務内容や格付け(レーティング)等の確認、また相対型の外国為替証拠金取引やCFD取引などでは取引会社の信用力や分別管理等に注意する必要がある。

http://www.fxprime.com/excite/ykk.html

経済用語

http://www.inss.co.jp/seika/index.htm

原子力安全研究所

投資信託の運用損益の計算は

分配金受取りコース、再投資コースによって多少異なりますが、、受取コースで説明します。

{基準価額-(基準価額×信託財産留保額%)-個別元本}

上記の解が+であるなら税金発生(税金発生のケースで考える)と

上記の式に10%かけさらに口数をかけた額が税額(Aとする)

(上記の式×口数-A+今まで受取った分配金総額)-投資額

これがプラスなら、その分が利益

利益額÷投資期間×365日=年利回り

分配金再投資コースなら、(今まで受取った分配金総額)が無いだけ、その分口数が当初より増えていますから。

http://www.ifinance.ne.jp/glossary/bond/bon008.html

固定利付債

読み方: こていりつきさい

英語名: Fixed coupon bond, Fixed rate bond

分類: 債券|分類

固定利付債は、「確定利付債」とも呼ばれ、 発行時の契約に基づいて年1回や年2回など、予め定められた一定額の利子を定期的に支払い、満期償還時には額面金額で償還金を支払う債券(利付債)のことをいう。通常、流通している債券の大部分はこのタイプであり、償還までの間、表面利率が変わらない。

一般に固定利付債では、償還までの間、市場環境(金利情勢)によって債券価格が変動するが、満期まで保有する場合には、デフォルトリスク(信用リスク)などを除けば、問題はあまりない。その保有期間中においては、金利が上昇した場合には債券価格が値下がりするリスクがある一方で、金利が低下した場合には値上がり益を享受することもできる。

債券投資の中で固定利付債は、所定の時期に所定のキャッシュフローを得られるという特徴があるため、生命保険や年金基金などのように遠い将来にわたって資金計画を立てなくてはならない機関投資家にとって、有効な投資対象になっている。なお、固定利付債に対して、一定期間毎に金利(表面利率)を見直す債券を「変動利付債」という。

http://worldwealth.blog92.fc2.com/blog-entry-58.html

用語:物価連動債券(インフレ連動型債券)とは?

物価連動債券とは、物価上昇率に応じて元本が調整される債券のこと。インフレ連動型債券とも呼ばれ、その名の通り、債券の安定性は確保しながら、インフレ時のリスクヘッジに対応できる投資商品だそうな。1981年にイギリスで発行開始されて以降、欧米諸国を中心に発行が増加しており、現在、市場規模では米国が最大とのこと。各政府が発行する国債と、企業が発行する社債がある(→よりマニアックな理論が知りたい方は、財務省の物価連動国債の商品設計など参照されたし)

物価連動債は、元本が物価の変動に連動して調整される仕組みになっているようだ。もし物価が上昇すれば、元本が増加し、利息の額も必然的に増える(ただし、利率は変わらない)。つまり、インフレになれば、資産価値の目減りを食い止められたのでめでたしめでたし。逆に、予想に反してデフレになれば、損をするというわけだ。

物価が下落すれば、元本も利息も減少し、場合によっては、償還時に元本割れする可能性もあるらしい。また、インフレがいっこうに進行しない場合、通常の債券に投資していれば得られたはずのリスク・プレミアムは享受できない。変動幅は少ないものの、ある意味では「インフレに賭ける」投資家のための金融商品といえるのかな。

ちなみに、個人投資家は、この種の債券自体を購入することはできず、ファンドでのみ投資が可能なようだ。また、世界的に低インフレが続いてきたため需要が少なく、同類の商品自体の数はそれほど多くないらしい。

物価連動債を組み込んだ投資信託の一例としては、マネックス証券が販売する世界物価連動国債ファンド(物価の優等生)がある。販売手数料がゼロのノーロード・ファンドで、運用は米国のバンガード社が行う。投資信託の受益証券への投資を通じて、世界の主要先進国が発行する「物価連動国債」に幅広く分散投資を行う、とのこと。

将来的にインフレが進行しそうだと確信が持てたときには、普通の株式や債券よりも、最適な投資先として検討できるかも・。

http://m-words.jp/w/E589B2E5BC95E582B5.html

割引債07.8.21更新読み :わりびきさい分野 :資金調達▼ 文中の用語

2002年クーポン債券償還利付債利子利息政府短期証券源泉分離課税額面

債券の中で、額面から利子相当分を割引いた価格で発行され、期限に額面で償還される債券のこと。

額面金額と発行価額の差で、実質的に利息がつくかたちとなる。償還日までは利払いなどは実施されない。例えば、額面金額100万円の3年割引債を97万円で購入した場合、差額の3万円が利子に相当する。

「利付債」にはクーポンがついていて償還日まで定期的に利息がつくが、割引債には実質的に利息はつくがクーポンがないことから「ゼロクーポン債」とも言われている。

割引債は、割引国債、割引金融債、政府短期証券などで発行され、商品名としてはワリトー(2002年から発売中止)、ワリショーなどで知られている。

利回りは大口定期(1年)の利率を勘案して決定されることが多く、18%の源泉分離課税がなされる。

http://www.daiwa-am.co.jp/funds/detail/detail_report.php?code=3108

大和證券

ブラジル・ボンド・オープン(毎月決算型)

http://brlfx.sblo.jp

より

http://moneykit.net/from/topics/topics746_01.html

信用力が向上

ブラジル債券の2つ目の魅力は、ブラジルの信用力が大きく向上してきたことです。1999年以降、ブラジルはプライマリーバランスの黒字を維持しており、財政の健全化と経済成長により2007年には純債権国に転換しました。このような財政の改善を背景に、ブラジル国債の格付けが向上してきており、スタンダード&プアーズ社の自国通貨建長期国債の格付けで見ますとBBB+となっています(2010年4月13日現在)。

【現地通貨建名目金利(*)(1年)】

http://ecodb.net/country/BR/

より

Jotta A. & Hugo Rafael - Ent醇Io 醇P Natal (Happy Xmas) - Programa Raul Gil

http://blog.livedoor.jp/kawase_oh/archives/51624014.html

より

このチャートは、2009年1月以降のブラジルの通貨レアルの対円為替レートの推移です。

2009年春ごろから日本国内でブラジルレアル関連の投信が売れ出しました。おそらくその影響もあったのでしょう。2009年1月に1レアル=36円の安値を記録した後はぐんぐん上昇し続け(レアル高・円安)、昨夏以降は50円台を中心とした高値圏での推移が続いています。

短期的なチャートに左右されるのは危険ですので、長期チャートもご覧ください。

こちらは2001年1月以降の過去約10年分の

ブラジルレアルの対円為替レートの推移です。

現在のレート(50円近辺)は、過去10年のなかでは、およそ真ん中付近の平均的な水準であることがわかります。しかし気になるのは、2002年や2008年に起きた大暴落です。いずれも為替レートが約半減するほどのレアルの暴落が生じました。

ということは、将来も、最悪の場合は、為替差損により投資額が半減することもあり得る、それくらいのリスクがあることを事前にわかった上で、ブラジル通貨レアル関連の投資信託を購入するのがよいのかもしれません

http://jp.camaradojapao.org.br/

ブラジル日本商工会議所

http://www.ide.go.jp/Japanese/Research/Region/Latin/Brazil/Eco2012/201201.html

ジェトロ

より

貿易収支:1月の貿易収支は、輸出額がUS$161.42億(前月比▲27.0%、前年同月比+6.1%)、輸入額がUS$174.33億(同▲4.8%、同+17.7%)で、輸出額が大幅に減少したのに対し、輸入額は国内の消費意欲を反映して堅調だったため、貿易収支は▲US$12.91億(同▲133.8%、同▲424.4%)の赤字となった。貿易収支が赤字を記録したのは2010年1月(▲US$1.80億)以来、今回の赤字額は1998年10月の▲US$14.38億に次ぐものであり、欧州債務問題に端を発する世界的な経済危機の影響を受けたかたちとなった。

輸出に関しては、一次産品がUS$69.54億(1日平均額の前月比▲33.7%)、半製品がUS$25.03億(同▲8.8%)、完成品がUS$62.14億(同▲26.9%)であった。主要輸出先は、1位が米国(US$23.81億、同▲8.8%)、2位が中国(US$18.10億、同▲50.6%)、3位がアルゼンチン(US$14.32億、同▲19.1%)、4位がオランダ(US$7.38億)、5位が日本(US$4.97億)で、中国の落ち込みが顕著であった。輸出品目を前年同月比(1日平均額)で見ると、増加率では大豆(+311.3%、US$4.61億)、自動車(+75.1%、US$2.55億)、貨物輸送車(+70.3%、US$1.32億)などが高い伸びを記録した。また減少率では、平面薄板(▲62.4%、US$0.97億)、鋳造鉄(▲49.4%、US$0.97億)、非冷凍オレンジ・ジュース(▲41.9%、US$1.12億)などのマイナス幅が大きかった。さらに輸出額では、鉄鉱石(US$18.34億、同▲31.1%)と原油(US$15.53億、同+24.8%)がUS$10億以上の取引額を計上した。

一方の輸入は、資本財がUS$37.73億(1日平均額の前月比▲7.6%)、原料・中間財がUS$77.90億(同▲2.3%)、非耐久消費財がUS$13.85億(同▲3.0%)、耐久消費財がUS$18.69億(同▲7.0%)、原油・燃料がUS$26.16億(同▲7.3%)であった。主要輸入元は、1位が中国(US$29.36億、同+11.4%)、2位が米国(US$25.34億、同▲9.7%)、3位がアルゼンチン(US$12.87億、同▲4.3%)、4位がドイツ(US$10.87億)、5位が日本(US$6.10億)で、中国へは輸出額が大幅に減少したが同国からの輸入額は堅調であった。輸入品目を前年同月比(1日平均額)で見ると、増加率では衣服・その他縫製品(+72.6%、US$2.37億)、その他の原料・中間財(+46.6%、US$4.41億)、家庭用機器(+45.6%、US$3.97億)などが高い伸びを記録した。一方の減少率では、鉱物品(同▲16.4%、US$13.45億)や輸送機器(同▲9.1%、US$2.82億)などのマイナス幅が大きかった。さらに輸入額では、前述の鉱物品に加え、化学薬品(US$21.21億、同+18.5%)や工業機械(US$13.01億、同+10.0%)など、7品目がUS$10億を超える取引額を計上した。

物価:発表された12月のIPCA(広範囲消費者物価指数)は0.50%(前月比▲0.02%p、前年同月比▲0.13%p)で、11月に比べ物価の伸びは若干低下する結果となった。食料品価格は1.23%(同+0.15%p、▲0.09%p)と前月に続き高い上昇率となったが、非食料品価格は0.28%(同▲0.07%p、▲0.14%p)と4カ月連続で上昇幅が縮小した。この結果、2011年の物価は6.50%(前年同期比+0.59%p)で、政府目標の上限である6.50%をかろうじて達成することとなった。なお、2011年通年の食料品価格は7.18%(前年同期比▲3.21%p)、非食料品価格は6.29%(前年同期比+1.68%p)であった(グラフ1と2)。

食料品に関しては、主食であるフェイジョン豆(カリオカ)が(11月:▲0.88%→12月:+8.84%)と急騰したのをはじめ、牛肉(同+2.63%→同+4.11%)や外食価格などが大きく値上がりしたことが全体の価格を押し上げた。一方の非食料品では、衣料分野(同+0.58%→0.80%)の物価上昇が顕著だったものの、家財分野(同+0.05%→▲0.87%)が大幅なマイナスを記録したのをはじめ、通信分野(同+0.39%→同+0.07%)で物価上昇が落ち着いたものになったことなどから、全体の価格上昇が鈍化することとなった。

なお、IPCAは算出方法が2012年1月から変更され、価格変動の激しい食料品目の比重を低くしたものとなる。これにより政府が公式物価として定めているIPCAの数値は、2011年までより若干低いものになると見られている。

金利:政策金利のSelic(短期金利誘導目標)を決定するCopom(通貨政策委員会)は18日、市場の予想通りSelicを現行の11.00%から0.50%引き上げ、10.50%にすることを全会一致で決定した。Selicの引き下げは今回で4回連続であり、欧州債務問題による世界経済危機や中国経済の減速など、依然として先行き不透明感が払拭されないこともあり、今後も金利引き下げを継続すると示唆した。また26日に公開されたCopom議事録においても、次回のCopomでSelicがさらに引き下げられ1桁台になる可能性が示されている。

為替市場:1月のドル・レアル為替相場は、取引初日となる2日にUS$1=R$1.8683(売値)の月内ドル最高値で始まった後はドル安レアル高が進行し、1月にドルは対レアルで前月末比▲7.29%の下落となった。月の前半にユーロの終焉までもが取り沙汰され、その信認低下からドルが買われる場面も見られたが、スペインやイタリアの国債入札が無事に終了するなど、欧州債務問題がひとまず落ち着きを見せたこともあり、ユーロが上昇する一方でドルは対レアルでも下落することとなった。

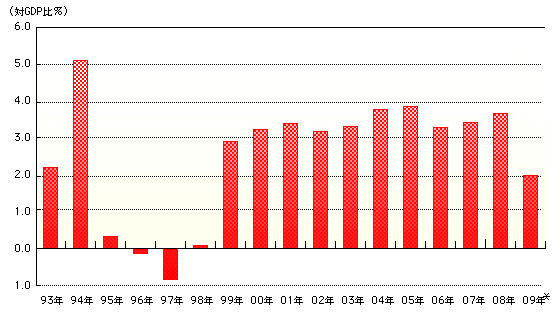

また、世界経済が欧州諸国の信用問題などで依然危機的な状況を脱し得ていないのとは対照的に、ブラジルは新年に入り既にUS$26億に上る資金調達を海外で成功させるなど、同国を取り巻く投資は好調であり、2011年の直接投資額は過去最高となるUS$666.6億を記録した(グラフ3)。さらにブラジルのGDPも、中銀の指標によると11月に前月比+1.15%と過去19ヶ月で最大の伸びとなり、回復の足取りは強くないものの、景気は底入れしたとの見方が広がっている。このような状況もありレアルを買う動きは強く、月末はUS$1=R$1.7385(買値)の月内レアル最高値となるレベルで1月の取引を終えた。

株式市場:1月のブラジルの株式相場(Bovespa指数)も、為替市場と同様、月初の2日に57,829pの月内最安値で取引を開始した後、ほぼ右肩上がりで上昇する展開となった。月の前半は、欧州諸国や欧州系金融機関の信用格付けの引き下げ、ギリシャと金融機関との交渉の一時中断など、海外のネガティブな要因に左右される場面も見られた。しかし、世界経済の回復を示す指標の発表や、欧州諸国の国債入札を受けて欧州懸念が後退したこともあり、概ね堅調に推移した。さらに、サントス沖の海底の浅いところで新たな油ガス田が発見されたとの報やPetrobras総裁の交代決定を受け、石油関連株が買われるとともに、欧州危機の落ち着きやIMF財源拡大の影響もあり株価は続伸した。このようにブラジルの株や企業、コモディティなどに対する外国人投資家の買い意欲は旺盛で、月末は前月末比11.13%と2006年以来の伸びとなる63,072pで1月の取引を終了した。

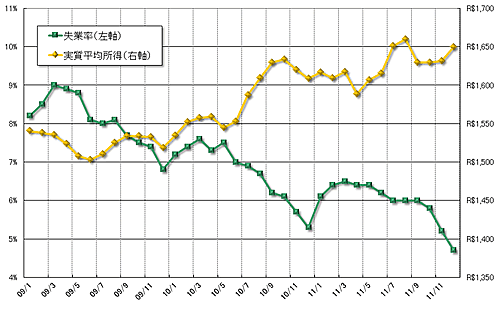

なお、1月から最低賃金がR$545からR$622へと引き上げされた。今回の名目の上昇率は14.1%と非常に高いが(前回2011年は6.9%)、これは2010年のGDP成長率7.5%と2011年のインフレ率(6.08%:INPC)が算出根拠になっており、最低賃金額改定時の為替レートでは約US$333に相当する。また、2011年12月の6大都市圏の失業率が、現方式になって最も低い4.7%、2011年の平均が6.0%となり、Lula大統領のPT政権が発足した2003年(12.3%)の半分以下にまで低下した。ただし、依然として労働市場の格差は存在しており、若年層、女性、北東部出身者などは優位な職に就けていないとされる。さらに、2011年12月の実質平均所得は大きく上昇しており、海外の景気とは対照的にブラジルの国内景気は徐々にではあるが回復傾向にあると見られている(グラフ4)。

8歳の子供のすごい歌唱力!

http://www.saopauloshimbun.com/index.php/conteudo/show/id/3177/cat/1

サンパウロ新聞

急上昇を続ける地価 11/02/08 (11:20)

2011年2月8日付

昨年は記録的な上昇率 農業の好景気が高騰を後押し

この数年、サンパウロなどの都市部では不動産価格が高騰しており、20年前の日本のバブル現象と同じような状況になっている。昨年は都市部だけでなく全伯的に地価が高騰、過去最高の上昇率だったと6日付エスタード紙が報じている。

同調査は、昨年1年間に実際に売買された133か所の売買価格を基に行われ、原生林をはじめ牧場、コーヒー園、サトウキビ園、穀物生産地などが対象になっている。調査結果によると、全国の1ヘクタール当たりの平均地価は昨年11月、12月で5017レアルで、年初に比較して9.1%の上昇だった。また、一昨年の上昇率は年間5%だった。

地域別価格を比較すると、南東伯地域、東北伯地域、北伯地域の高騰が目立っている。特にサンタカタリーナ州で22%、アマパー州で20%、北大河州で16%と大きな上昇率を見せ、昨年1年間で2倍に跳ね上がっている地域もあるという。さらに具体的な地域を挙げると、上昇率が最も大きかったのはマット・グロッソ州のアリプアナン原生林。保護規制が適用されているにもかかわらず、1ヘクタール当たりの地価が170レアルから350レアルへと、105.6%も値上がりした。続いてパラナ州セーロ・アズール地域で、年間で92.3%上昇した。

一方、インフラが整い経済価値の高い地域で最もランクが高かったのが、サンタカタリーナ州内の米作地帯であるリオ・ド・スール地域。昨年末は1ヘクタール当たり4万3千レアルを示し、年間上昇率は23%を記録した。続いて上昇率が20%だったのが、聖州のリベロン・プレットとセルトンジーニョの2か所。同年末には1ヘクタール当たり2万4千レアルだった。

同調査の責任者でコンサルタント、農業技師のジャケリーネ・ビエルハルス氏は、この地価高騰の背景としてアグロ・ビジネスが好調に推移していることを指摘する。「農業・牧畜などが全般的に好景気で農業の中小生産者が土地などへの投資を始めているため地価が上昇している」と説明する。

また、狭い面積の地価が高騰することについて、聖州リベロン・プレットのベネジニ社のアチリオ・ベネジニ・ネット氏は「今は中小の農業経営者が5アルケール程度の狭い土地を買うケースが増えている。農地を拡大するためだ」と、農家が投資に乗り出していることを説明。このため、土地の売買は売り手市場になっており、土地を買いたい人が増えているが、手放す人が少ないために地価が高騰するという。

また、土地高騰の理由として、鉱物資源開発や風力発電用地などといった、広大な土地面積を必要とする用途が増えていることも挙げられている。

ジャケリーニ氏は、海岸地域も地価が上昇していることにも触れ、エビの養殖場、塩田、風力発電などの用地として需要が高く、ペトロブラスが海岸地帯の土地を購入しているためと語った。

2011年2月8日付

Jotta A, participa do Programa Esquenta no dia 01/01/2012

http://www.fudousan-kanteishi.or.jp/japanese/link_j/material_link2.html

日本不動産鑑定協会

統計資料

http://www.nomura-am.co.jp/emergingfund/brazil/relation/macro/kokusai.php

より

家入レオ / サブリナ

メリッサ クニヨシちゃん UM ANJO VEIO ME FALAR

http://www.mofa.go.jp/mofaj/area/brazil/data.html

外務省

1.主要産業

製造業、鉱業(鉄鉱石他)、農牧業(砂糖、オレンジ、コーヒー、大豆他)

2.GDP

2兆8,980億ドル(2010年、IMF)

3.一人当たりGDP

10,816ドル(2010年、IMF)

4.経済成長率

5.1%(2008年)、-0.2%(2009年)、7.5%(2010年)、4.1%(2011年見込み)(IMF)

5.物価上昇率

5.9%(2010年、地理統計院)

6.失業率

6.0%(2011年9月、地理統計院)

7.総貿易額

(1)輸出 2,019億米ドル(2010年、ブラジル開発商工省)

(2)輸入 1,816億米ドル(2010年、ブラジル開発商工省)

8.貿易品目(2010年、ブラジル開発商工省)

(1)輸出 一次産品 44.6%(鉄鉱石、原油、大豆等)、 工業製品 39.4%(乗用車、航空機等)、半製品14.0%(粗糖、木材パルプ等)

(2)輸入 原材料及び中間材46.2%(化学・医薬品、鉱産物、輸送用機器・アクセサリー等)、資本財22.6%(工業用機械、事務・科学用機器)、燃料及び潤滑油14.0%、非耐久消費財7.1%(医薬品、食料品)、耐久消費財10.2%(乗用車、家庭用機械器具等)

9.貿易相手国(2010年、ブラジル開発商工省)

(1)輸出 中国(15.2%)、米国(9.6%)、アルゼンチン(9.2%)、オランダ(5.1%)、ドイツ(4.0%)、日本(3.5%)

(2)輸入 米国(14.9%)、中国(14.1%)、アルゼンチン(7.9%)、ドイツ(6.9%)、韓国(4.6%)、日本(3.8%)

http://www.ifinance.ne.jp/glossary/bond/bon008.html

より

固定利付債

読み方: こていりつきさい

英語名: Fixed coupon bond, Fixed rate bond

分類: 債券|分類

固定利付債は、「確定利付債」とも呼ばれ、 発行時の契約に基づいて年1回や年2回など、予め定められた一定額の利子を定期的に支払い、満期償還時には額面金額で償還金を支払う債券(利付債)のことをいう。通常、流通している債券の大部分はこのタイプであり、償還までの間、表面利率が変わらない。

一般に固定利付債では、償還までの間、市場環境(金利情勢)によって債券価格が変動するが、満期まで保有する場合には、デフォルトリスク(信用リスク)などを除けば、問題はあまりない。その保有期間中においては、金利が上昇した場合には債券価格が値下がりするリスクがある一方で、金利が低下した場合には値上がり益を享受することもできる。

債券投資の中で固定利付債は、所定の時期に所定のキャッシュフローを得られるという特徴があるため、生命保険や年金基金などのように遠い将来にわたって資金計画を立てなくてはならない機関投資家にとって、有効な投資対象になっている。なお、固定利付債に対して、一定期間毎に金利(表面利率)を見直す債券を「変動利付債」という。

http://www.ifinance.ne.jp/glossary/bond/bon010.html

より

変動利付債

読み方: へんどうりつきさい

英語名: Floating rate bond, Floating rate note

分類: 債券|分類

変動利付債は、「フローティング・レート債」とも呼ばれ、利払いの際の利率がマーケット動向(金利動向)によって変わる債券のことをいう。通常、固定利付債の場合は、途中で金融情勢がどんなに変動しても、発行時点で決められた利率が償還期日まで変わらないが、これに対して変動利付債は、利率がその時々の景気や物価などを反映した市場実勢金利にスライドして見直されていく(利率は、利払日前の金利水準を元に決定)。この変動利付債は、海外(外国)では、ユーロ市場で多く発行されている。一方で、日本では、2000年6月から公募形式で期間15年の変動利付国債が、また2003年3月から期間10年の個人向け国債が発行されており、これらの利率は半年毎に見直され、直前に発行された10年利付国債の利回り等を参考に、次回の利率が決定されている。

一般に変動利付債の購入(投資)にあたっては、将来の金利動向の見方がポイントとなる。通常、金利が上がると固定利付債では、その時々の市場実勢金利に合った利率を享受することができないが、これに対して変動利付債では、金利上昇局面で金利が見直されると、利率が上がっていくというメリットがある。

http://www.ifinance.ne.jp/glossary/investment/inv011.html

デフォルトリスク

英語名: Default risk

分類: 資産運用|リスクとリターン

デフォルトリスクは、「信用リスク(クレジットリスク)」や「債務不履行リスク」とも呼ばれ、ビジネスや金融などの与信取引において、債務者の財務状態が悪化することによって、債権の回収ができない状態に陥る危険性(リスク)のことをいう。具体的には、商取引、融資(ローン供与)、債券投資、株式投資、預貯金などの債権に対して、取引の相手先(発行先)の倒産や債務不履行等により、元本の返済や金利の支払いが滞ったり、停止されたりすることを意味する。

ビジネスにおいては、現金取引では、取引相手の信用は問題にならないが、売掛債権(売掛金、受取手形等)が発生する取引相手の信用下での取引や、投融資での貸付債権(ローン)や求償債権(保証債務)などの信用供与に関して、本リスクは常に存在する。また、金融取引においては、金融機関や事業会社、個人などが行う資金運用(資産運用)に関しても、本リスクは常に存在する。

ビジネスのデフォルトリスクに対する与信管理

一般に与信管理では、取引開始時に取引先を選別すること、各取引先に与信限度枠や与信期間の制限を設け、その制限内で取引を行うこと、継続的に各取引先の経営状況・財務状況・与信状況等をモニタリングし、悪化時に適切な対応を取ることなどが基本となる。

金融機関、商社、大手メーカー、大手流通会社など、多くの取引先に対して多額の債権を有する企業では、基本的な個別の与信管理以外に、自社で抱える全体のリスクを管理するために、取引先の所在国、業種、社内格付といった切り口で取引先を分類し、与信額やリスクの見積り、貸出金利や取引採算をトータルで管理する手法(クレジットポートフォリオ管理)なども導入されている。

金融機関でのデフォルトリスク管理

金融機関にとって、デフォルトリスクは、「与信先の財務状況の悪化等のクレジットイベント(信用事由)に起因して、資産(オンバランス+オフバランス)の価値が減少ないし滅失し、損失を被るリスク」のことをいう。

各金融機関では、クレジットポリシー(与信業務規範)を定め、社内管理体制を構築し、また倒産発生確率や回収率などのデータをもとに、国や業種、格付けと共に、それら相互の相関によるリスクの削減効果を考慮した独自の計量化手法を開発し、総合的にデフォルトリスクを管理している。

個人の資産運用におけるデフォルトリスク管理

預貯金取引では、ペイオフ対応のための預入額の管理や金融機関の分散、株式や債券などへの投資では、発行体の財務内容や格付け(レーティング)等の確認、また相対型の外国為替証拠金取引やCFD取引などでは取引会社の信用力や分別管理等に注意する必要がある。

http://www.fxprime.com/excite/ykk.html

経済用語

http://www.inss.co.jp/seika/index.htm

原子力安全研究所

投資信託の運用損益の計算は

分配金受取りコース、再投資コースによって多少異なりますが、、受取コースで説明します。

{基準価額-(基準価額×信託財産留保額%)-個別元本}

上記の解が+であるなら税金発生(税金発生のケースで考える)と

上記の式に10%かけさらに口数をかけた額が税額(Aとする)

(上記の式×口数-A+今まで受取った分配金総額)-投資額

これがプラスなら、その分が利益

利益額÷投資期間×365日=年利回り

分配金再投資コースなら、(今まで受取った分配金総額)が無いだけ、その分口数が当初より増えていますから。

http://www.ifinance.ne.jp/glossary/bond/bon008.html

固定利付債

読み方: こていりつきさい

英語名: Fixed coupon bond, Fixed rate bond

分類: 債券|分類

固定利付債は、「確定利付債」とも呼ばれ、 発行時の契約に基づいて年1回や年2回など、予め定められた一定額の利子を定期的に支払い、満期償還時には額面金額で償還金を支払う債券(利付債)のことをいう。通常、流通している債券の大部分はこのタイプであり、償還までの間、表面利率が変わらない。

一般に固定利付債では、償還までの間、市場環境(金利情勢)によって債券価格が変動するが、満期まで保有する場合には、デフォルトリスク(信用リスク)などを除けば、問題はあまりない。その保有期間中においては、金利が上昇した場合には債券価格が値下がりするリスクがある一方で、金利が低下した場合には値上がり益を享受することもできる。

債券投資の中で固定利付債は、所定の時期に所定のキャッシュフローを得られるという特徴があるため、生命保険や年金基金などのように遠い将来にわたって資金計画を立てなくてはならない機関投資家にとって、有効な投資対象になっている。なお、固定利付債に対して、一定期間毎に金利(表面利率)を見直す債券を「変動利付債」という。

http://worldwealth.blog92.fc2.com/blog-entry-58.html

用語:物価連動債券(インフレ連動型債券)とは?

物価連動債券とは、物価上昇率に応じて元本が調整される債券のこと。インフレ連動型債券とも呼ばれ、その名の通り、債券の安定性は確保しながら、インフレ時のリスクヘッジに対応できる投資商品だそうな。1981年にイギリスで発行開始されて以降、欧米諸国を中心に発行が増加しており、現在、市場規模では米国が最大とのこと。各政府が発行する国債と、企業が発行する社債がある(→よりマニアックな理論が知りたい方は、財務省の物価連動国債の商品設計など参照されたし)

物価連動債は、元本が物価の変動に連動して調整される仕組みになっているようだ。もし物価が上昇すれば、元本が増加し、利息の額も必然的に増える(ただし、利率は変わらない)。つまり、インフレになれば、資産価値の目減りを食い止められたのでめでたしめでたし。逆に、予想に反してデフレになれば、損をするというわけだ。

物価が下落すれば、元本も利息も減少し、場合によっては、償還時に元本割れする可能性もあるらしい。また、インフレがいっこうに進行しない場合、通常の債券に投資していれば得られたはずのリスク・プレミアムは享受できない。変動幅は少ないものの、ある意味では「インフレに賭ける」投資家のための金融商品といえるのかな。

ちなみに、個人投資家は、この種の債券自体を購入することはできず、ファンドでのみ投資が可能なようだ。また、世界的に低インフレが続いてきたため需要が少なく、同類の商品自体の数はそれほど多くないらしい。

物価連動債を組み込んだ投資信託の一例としては、マネックス証券が販売する世界物価連動国債ファンド(物価の優等生)がある。販売手数料がゼロのノーロード・ファンドで、運用は米国のバンガード社が行う。投資信託の受益証券への投資を通じて、世界の主要先進国が発行する「物価連動国債」に幅広く分散投資を行う、とのこと。

将来的にインフレが進行しそうだと確信が持てたときには、普通の株式や債券よりも、最適な投資先として検討できるかも・。

http://m-words.jp/w/E589B2E5BC95E582B5.html

割引債07.8.21更新読み :わりびきさい分野 :資金調達▼ 文中の用語

2002年クーポン債券償還利付債利子利息政府短期証券源泉分離課税額面

債券の中で、額面から利子相当分を割引いた価格で発行され、期限に額面で償還される債券のこと。

額面金額と発行価額の差で、実質的に利息がつくかたちとなる。償還日までは利払いなどは実施されない。例えば、額面金額100万円の3年割引債を97万円で購入した場合、差額の3万円が利子に相当する。

「利付債」にはクーポンがついていて償還日まで定期的に利息がつくが、割引債には実質的に利息はつくがクーポンがないことから「ゼロクーポン債」とも言われている。

割引債は、割引国債、割引金融債、政府短期証券などで発行され、商品名としてはワリトー(2002年から発売中止)、ワリショーなどで知られている。

利回りは大口定期(1年)の利率を勘案して決定されることが多く、18%の源泉分離課税がなされる。

http://www.daiwa-am.co.jp/funds/detail/detail_report.php?code=3108

大和證券

ブラジル・ボンド・オープン(毎月決算型)

http://brlfx.sblo.jp

より

http://moneykit.net/from/topics/topics746_01.html

信用力が向上

ブラジル債券の2つ目の魅力は、ブラジルの信用力が大きく向上してきたことです。1999年以降、ブラジルはプライマリーバランスの黒字を維持しており、財政の健全化と経済成長により2007年には純債権国に転換しました。このような財政の改善を背景に、ブラジル国債の格付けが向上してきており、スタンダード&プアーズ社の自国通貨建長期国債の格付けで見ますとBBB+となっています(2010年4月13日現在)。

【現地通貨建名目金利(*)(1年)】