【季刊年金と経済】

年金についての理論的な研究は『季刊年金と経済』に掲載されるものが注目されます。最新号(2008年3月28日付。写真は、その表紙)に掲載されてた「社会保障と税」は、専門的な内容ですが、タイムリーでもあり、無謀ですが、その要点をブログで紹介してみます。A4版で、p17-p25。

著者の宮島先生は、東大経済学部で財政学を講じ、現在は早稲田大学教授。

(東大の定年は、昔60歳、現在は65歳。法人化されて65歳以前の「勧奨退職」のようなものがあるらしい。私立では、慶応義塾大学の定年は65歳ですが、早稲田大学はじめ多くの私立大学は70歳定年)

【この論文で扱っているテーマ】

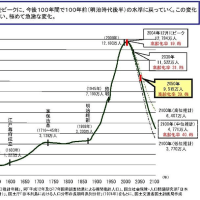

日本では、年金の記録問題が話題になっているために、「財源は税(消費税)で」という流れのみが注目されているが、国際的な研究動向からは、この議論はきわめて視野の狭い議論だ。

・社会保障財源に消費税を導入する場合の問題点

・社会保障給付への課税のあり方

・減税措置(「租税支出」)の意義

【日本の消費税の特徴】

ヨーロッパの消費税が高い(平均で20%)のは、第一次大戦期に戦費調達のための取引税という歴史があること、第二次大戦後は、EC・EUの域内共通付加価値税として普及したことを念頭におく必要がある。

日本には、ヨーロッパのような税率共通化への「外圧」はない。

何より、日本では、大幅増税は、政治的リスクが高く、これまでも増税の回避策や先送りを繰り返してきた。

日本でいま議論している(年金を消費税からという)「付加価値税の目的税化」の例は国際的には稀だ。

(年金だけではなく)医療や介護における今後の支出要因と一体的に検討する必要がある。

【消費税の問題点】

・所得に対する負担逆進性

・納税方式が(国際的には日本だけが)帳簿方式で、消費者の負担した税額が納税義務者の事業主から国庫に全額確実に納付される保証はない。(いわゆる「益税問題」)

・消費税の滞納額は、2005年度で4200億円で、国税では最も多い。

【社会保険の現金給付への課税】

デンマークでは、社会扶助金にも課税される。

日本では、あらゆる所得の合計所得の多寡に応じて累進負担を求めるという所得税の基本的な性格が貫かれていない。

【租税支出】

国際的には、税額控除、租税特別措置を社会保障給付と関連付けて評価しているが、日本では、このような視点ではあまり論じてこられなかった。

日本での問題点は、医療・介護・福祉サービスのような社会保障の現物給付への有効な代替政策にはなりにくいことだ。

国際的な経験からは、税の執行面からいって税額控除の公平性を保つのは難しい。

年金についての理論的な研究は『季刊年金と経済』に掲載されるものが注目されます。最新号(2008年3月28日付。写真は、その表紙)に掲載されてた「社会保障と税」は、専門的な内容ですが、タイムリーでもあり、無謀ですが、その要点をブログで紹介してみます。A4版で、p17-p25。

著者の宮島先生は、東大経済学部で財政学を講じ、現在は早稲田大学教授。

(東大の定年は、昔60歳、現在は65歳。法人化されて65歳以前の「勧奨退職」のようなものがあるらしい。私立では、慶応義塾大学の定年は65歳ですが、早稲田大学はじめ多くの私立大学は70歳定年)

【この論文で扱っているテーマ】

日本では、年金の記録問題が話題になっているために、「財源は税(消費税)で」という流れのみが注目されているが、国際的な研究動向からは、この議論はきわめて視野の狭い議論だ。

・社会保障財源に消費税を導入する場合の問題点

・社会保障給付への課税のあり方

・減税措置(「租税支出」)の意義

【日本の消費税の特徴】

ヨーロッパの消費税が高い(平均で20%)のは、第一次大戦期に戦費調達のための取引税という歴史があること、第二次大戦後は、EC・EUの域内共通付加価値税として普及したことを念頭におく必要がある。

日本には、ヨーロッパのような税率共通化への「外圧」はない。

何より、日本では、大幅増税は、政治的リスクが高く、これまでも増税の回避策や先送りを繰り返してきた。

日本でいま議論している(年金を消費税からという)「付加価値税の目的税化」の例は国際的には稀だ。

(年金だけではなく)医療や介護における今後の支出要因と一体的に検討する必要がある。

【消費税の問題点】

・所得に対する負担逆進性

・納税方式が(国際的には日本だけが)帳簿方式で、消費者の負担した税額が納税義務者の事業主から国庫に全額確実に納付される保証はない。(いわゆる「益税問題」)

・消費税の滞納額は、2005年度で4200億円で、国税では最も多い。

【社会保険の現金給付への課税】

デンマークでは、社会扶助金にも課税される。

日本では、あらゆる所得の合計所得の多寡に応じて累進負担を求めるという所得税の基本的な性格が貫かれていない。

【租税支出】

国際的には、税額控除、租税特別措置を社会保障給付と関連付けて評価しているが、日本では、このような視点ではあまり論じてこられなかった。

日本での問題点は、医療・介護・福祉サービスのような社会保障の現物給付への有効な代替政策にはなりにくいことだ。

国際的な経験からは、税の執行面からいって税額控除の公平性を保つのは難しい。