日銀は10月31日、日銀金融政策決定会合を開き、マネタリーベースを年80兆円にまで拡大することなどを主とした量的金融緩和第2弾を発動することを決定した。また政府はGPIF(年金積立金管理運用独立行政法人)の株式運用比率を引き上げる案を承認した。これらの発表により、日経平均株価は1万6413円と、2007年11月以来、約7年ぶりの高値に回復。また為替は一時112円47銭と、2007年12月31日以来ほぼ6年10カ月ぶりの円安・ドル高水準となった。

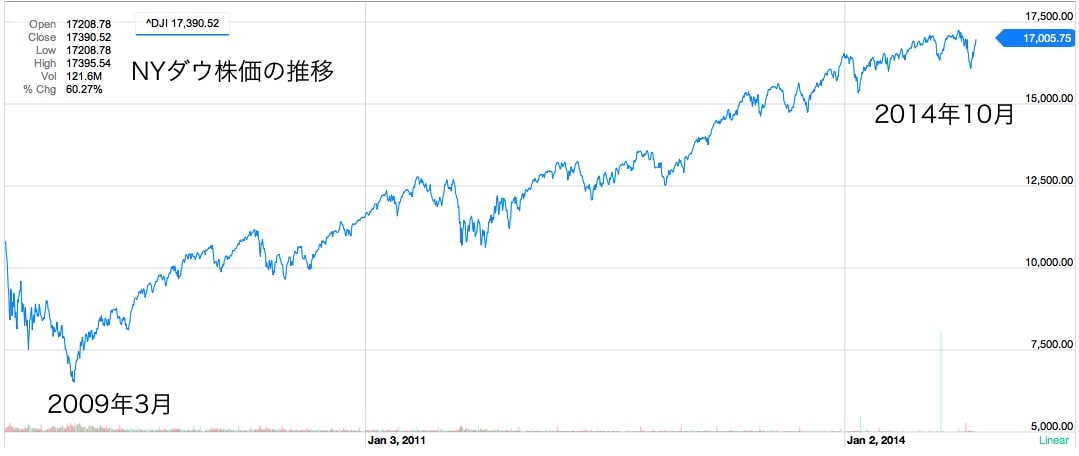

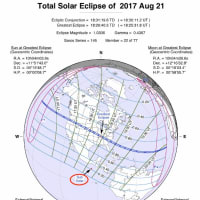

どうやら10月24日に成立した日蝕図の影響が早くも実現したようだ。この日蝕が金融市場に与える効果は、かつてなく計り知れないほどの規模となりそうである。この解説をNYダウ株価のサイクルにからめて進めていくことにする。

◆2009年1月から続いた株価サイクルは終了へ◆

2008年のリーマンショック以来、FRB(米連邦準備制度理事会 )の金融量的緩和政策が押し進められ、米株価はリーマンショック前の株価から大きく上値を更新し続けてきた。この株価上昇のサイクルの起点となる位相図は、2009年1月26日の日蝕図となる。

このときの太陽はみずがめ座にあり、木星と緩い合を形成。強力な量的緩和の発動による、人工的計画的な金融市場の操作が可能な天体位相だ。このもくろみは少なくとも株価に関しては成功したと言えよう。

1月26日日蝕成立からしばらくは株価下落し、3月初旬には反騰しているが、位相図成立からある一定の期間を経ないと株価サイクルに反映されないということがわかった。具体的には金融関連調波の太陽が春分点を通過したタイミングで発動すると考えられる。

進行図(プログレス・第2円)を見ると、2014年10月時点でP月がTサウスノードと合を形成している。進行の月がノードと合を形成した場合、その位相図は力を使い果たし無効となると考えられる。既に6年を経過しているのでこのサイクルは終了してもおかしくはない。読み方としては地震関連位相図の場合と全く同じである。

◆しし座木星は利上げ、増税に最適な位相◆

FRBは10月のFOMC(連邦公開市場委員会)で量的緩和政策の終了を正式に決定した。欧州や日本が緩和政策で景気を底上げしなければならない中、米国はいち早く緩和政策から脱却し、近い将来利上げに踏み切る段取りである。

中央銀行の利上げには、政治経済的背景によっては良い意味と悪い意味の二通りがある。一つは政治経済的に信任が低下し通貨下落によるインフレを収束させるためのもの。もう一つは緩和政策を収束させ財政健全化を目指すものであり、米国の場合は後者となる。一般に利上げは景気の腰折れが懸念され、歓迎されないものだが、現在のしし座木星の時期は国家の信任を最も得やすい時期であり、利上げはむしろ国家の信任を補強するように働くだろう。

本邦政府が導入を計画している消費税10パーセントも、しし座木星時期においては国民の抵抗が最も少ない時期である。増税も財政健全化が目的であれば、国家の信任を強くする方向で受け入れられる。しかし裏を返せば、来年8月半ばで終了するしし座木星期の期間を逃せば、増税のハードルは著しく高くなる。政府も知ってか知らずか、早いタイミングでの増税導入に必死の様相だ。今回の日銀緩和第2弾は、増税の条件である景気回復に強い援護射撃を与えるものだ。

10月24日の日本日蝕図では、MCは木星と合。木星はノード軸と調停角にあり、政府主導の量的緩和政策の執行が表示されている。

◆財政出動に出し惜しみなし、国庫資産全量放出か◆

6年におよぶ株価サイクルが本年10月に終焉を迎え、新たに10月24日日蝕図による長期サイクルが始まる見通しとなった。この日蝕図はさそり座の0度ジャストで成立している。さそり座は12サインの中では「金庫」の役割を果たしている。0度というクリティカルな度数で日蝕が成立したということは、いわば金庫の正面扉が全開となったという状態を示している。そこへ今回の日銀追加緩和である。この位相は大方の予想を超える巨額の財政出動が、今まで以上に執行されるような状況が待ち受けている可能性を秘めているのだ。

前述したしし座木星の項目で述べた利上げと増税については、いずれも景気の下支えが確実なものとなってはじめて導入される約束である。米国経済はおおよその回復が見込まれて量的緩和を終了したが、日本の場合は、4月に導入した消費税8%と円安圧力による輸入物価上昇で、経済指標は悪化の一途を辿っている。これを一気に解決するための日銀追加緩和だが、木星のしし座に対して、さそり座の新月は90度の凶角でのアスペクトとなる。国家財政健全化が主柱となるべき増税を成立させるのに必要な量的緩和政策は、財政健全化を反故にする政策であり、日蝕図のさそり座としし座の凶角がこの対立を顕在化させるのである。

日銀政策会合では、量的緩和政策決定にあたって、委員の賛成5、反対4の僅差だった。まさに財政規律とのジレンマがそこに現れている。

米国はFRBのフォワードガイダンスに従って、粛々と緩和政策の終了と金融財政健全化を目指した利上げに向かっていると見られている。しかしこの10月24日日蝕図により新たなサイクルが始まるにあたり、このまますんなりと緩和終了で乗り切れるという考えは、あまりにも楽観的に過ぎると考えざるを得ない。日蝕図で開かれた金庫の扉は、利上げのタイミングを遅らせるような一層の財政出動が必要な状況が出現することを懸念する。

気になるのは、今年の4月15日と10月8日の月蝕成立前後に株価が急落していることだ。仮にリーマンブラザーズのように破綻しかけている金融機関が存在したとしても、それが本当に破綻するまでは片鱗を現さないものである。欧州も銀行ストレステストでリスクのある金融機関の洗い出しに必死だ。問題がどこから出るかはわからないが、少なくとも米欧に関しても望まない公的資金の注入が必要になるような場面に遭遇するリスクは念頭に置いておかなくてはならない。

また、本邦年金基金の運用における株式枠が大幅に増えるこのタイミングにあって、株価暴落による公的資金注入という場面も避けてほしいものである。しかし天体位相は財政出動に出し惜しみを許さない、緊迫した状況の出現を示していることは、再三に亘って警戒を申し述べたいところである。

日蝕図が株価サイクルに乗るタイミングは、11月7日の満月前後となるだろう。折しも4日は米中間選挙が執り行われる。株価は目下この日までは安定的に推移するだろうが、そこから先は、株価もまた異次元に突入するのではと思われる。投資にあたっては十分に警戒されたい。

どうやら10月24日に成立した日蝕図の影響が早くも実現したようだ。この日蝕が金融市場に与える効果は、かつてなく計り知れないほどの規模となりそうである。この解説をNYダウ株価のサイクルにからめて進めていくことにする。

◆2009年1月から続いた株価サイクルは終了へ◆

2008年のリーマンショック以来、FRB(米連邦準備制度理事会 )の金融量的緩和政策が押し進められ、米株価はリーマンショック前の株価から大きく上値を更新し続けてきた。この株価上昇のサイクルの起点となる位相図は、2009年1月26日の日蝕図となる。

このときの太陽はみずがめ座にあり、木星と緩い合を形成。強力な量的緩和の発動による、人工的計画的な金融市場の操作が可能な天体位相だ。このもくろみは少なくとも株価に関しては成功したと言えよう。

1月26日日蝕成立からしばらくは株価下落し、3月初旬には反騰しているが、位相図成立からある一定の期間を経ないと株価サイクルに反映されないということがわかった。具体的には金融関連調波の太陽が春分点を通過したタイミングで発動すると考えられる。

進行図(プログレス・第2円)を見ると、2014年10月時点でP月がTサウスノードと合を形成している。進行の月がノードと合を形成した場合、その位相図は力を使い果たし無効となると考えられる。既に6年を経過しているのでこのサイクルは終了してもおかしくはない。読み方としては地震関連位相図の場合と全く同じである。

◆しし座木星は利上げ、増税に最適な位相◆

FRBは10月のFOMC(連邦公開市場委員会)で量的緩和政策の終了を正式に決定した。欧州や日本が緩和政策で景気を底上げしなければならない中、米国はいち早く緩和政策から脱却し、近い将来利上げに踏み切る段取りである。

中央銀行の利上げには、政治経済的背景によっては良い意味と悪い意味の二通りがある。一つは政治経済的に信任が低下し通貨下落によるインフレを収束させるためのもの。もう一つは緩和政策を収束させ財政健全化を目指すものであり、米国の場合は後者となる。一般に利上げは景気の腰折れが懸念され、歓迎されないものだが、現在のしし座木星の時期は国家の信任を最も得やすい時期であり、利上げはむしろ国家の信任を補強するように働くだろう。

本邦政府が導入を計画している消費税10パーセントも、しし座木星時期においては国民の抵抗が最も少ない時期である。増税も財政健全化が目的であれば、国家の信任を強くする方向で受け入れられる。しかし裏を返せば、来年8月半ばで終了するしし座木星期の期間を逃せば、増税のハードルは著しく高くなる。政府も知ってか知らずか、早いタイミングでの増税導入に必死の様相だ。今回の日銀緩和第2弾は、増税の条件である景気回復に強い援護射撃を与えるものだ。

10月24日の日本日蝕図では、MCは木星と合。木星はノード軸と調停角にあり、政府主導の量的緩和政策の執行が表示されている。

◆財政出動に出し惜しみなし、国庫資産全量放出か◆

6年におよぶ株価サイクルが本年10月に終焉を迎え、新たに10月24日日蝕図による長期サイクルが始まる見通しとなった。この日蝕図はさそり座の0度ジャストで成立している。さそり座は12サインの中では「金庫」の役割を果たしている。0度というクリティカルな度数で日蝕が成立したということは、いわば金庫の正面扉が全開となったという状態を示している。そこへ今回の日銀追加緩和である。この位相は大方の予想を超える巨額の財政出動が、今まで以上に執行されるような状況が待ち受けている可能性を秘めているのだ。

前述したしし座木星の項目で述べた利上げと増税については、いずれも景気の下支えが確実なものとなってはじめて導入される約束である。米国経済はおおよその回復が見込まれて量的緩和を終了したが、日本の場合は、4月に導入した消費税8%と円安圧力による輸入物価上昇で、経済指標は悪化の一途を辿っている。これを一気に解決するための日銀追加緩和だが、木星のしし座に対して、さそり座の新月は90度の凶角でのアスペクトとなる。国家財政健全化が主柱となるべき増税を成立させるのに必要な量的緩和政策は、財政健全化を反故にする政策であり、日蝕図のさそり座としし座の凶角がこの対立を顕在化させるのである。

日銀政策会合では、量的緩和政策決定にあたって、委員の賛成5、反対4の僅差だった。まさに財政規律とのジレンマがそこに現れている。

米国はFRBのフォワードガイダンスに従って、粛々と緩和政策の終了と金融財政健全化を目指した利上げに向かっていると見られている。しかしこの10月24日日蝕図により新たなサイクルが始まるにあたり、このまますんなりと緩和終了で乗り切れるという考えは、あまりにも楽観的に過ぎると考えざるを得ない。日蝕図で開かれた金庫の扉は、利上げのタイミングを遅らせるような一層の財政出動が必要な状況が出現することを懸念する。

気になるのは、今年の4月15日と10月8日の月蝕成立前後に株価が急落していることだ。仮にリーマンブラザーズのように破綻しかけている金融機関が存在したとしても、それが本当に破綻するまでは片鱗を現さないものである。欧州も銀行ストレステストでリスクのある金融機関の洗い出しに必死だ。問題がどこから出るかはわからないが、少なくとも米欧に関しても望まない公的資金の注入が必要になるような場面に遭遇するリスクは念頭に置いておかなくてはならない。

また、本邦年金基金の運用における株式枠が大幅に増えるこのタイミングにあって、株価暴落による公的資金注入という場面も避けてほしいものである。しかし天体位相は財政出動に出し惜しみを許さない、緊迫した状況の出現を示していることは、再三に亘って警戒を申し述べたいところである。

日蝕図が株価サイクルに乗るタイミングは、11月7日の満月前後となるだろう。折しも4日は米中間選挙が執り行われる。株価は目下この日までは安定的に推移するだろうが、そこから先は、株価もまた異次元に突入するのではと思われる。投資にあたっては十分に警戒されたい。

同じ様な見方が

http://deflationland.blogspot.jp/2014/10/the-christmas-crash-scenario.html

いつも面白い記事をありがとうございます。

まず、上記エントリの概要としては、

1. 2009年3月から始まった株価サイクル(起点は09年1/26の日蝕)は終焉に向かっており、先月24日の日蝕がその契機となりうる

2. 先月24日の日蝕図では、「巨額の財政出動を迫られる」兆しが読み取れるが、具体的にどのような状況が発生するか?に関しては今のところ不明。リーマン・ショックのような大規模な金融破綻、あるいは株価暴落、などの可能性も考えられる

3. 上記の日蝕図の効力が示現するのは、11/7前後

……ということで宜しいでしょうか?

また、上記の理解(が正しいとして)を踏まえますと、

「今次の日銀による追加緩和、およびそれに伴う株高が長く持続するとは考えにくい」

という結論に至るのではないかと思われますが、pneuma_2007さんの見立ても同様なのでしょうか?

『メリマン・フォーキャスト』では、「今年10月末から12月頭にかけ、バトンウッド・チャートに対して厳しい星位が続くため警戒が必要」などと書かれていたこともあり、非常に気になっております。

この効果が直ぐさま、減殺されネガティブイベントの示顕となって現れるのかがポイントです。

ただ世界状況を見渡すと、最も危ないのがイタリアの老舗銀行モンテパスキの倒産懸念です。これが引き金になり、危機の連鎖、信用破綻の連鎖が起こるのではと思っています。

さらにギリシャ10年債利回りも、現在8%であり危険水準の7%を上回っています。

ヨーロッパ発端でなにかの現象が示顕するのではないのか。

あるいは

占星術をベースにし10月24日の日食にてサイクルが終わるのでしたら、日食地域の米国東部からの何かの現象が示顕するという事なのでしょうか。

当方も思考の整理がつきにくいです。ただ最近のダウ急落と日経の連れ安で、日本は外国人投資家のオモチャでしかないのは理解出来ました。

ツイッターでよくお目にかかりますね。コメント&記事をありがとうございます。

>Unknown様

記事をよく読んでいらっしゃりありがとうございます。

1,2はよくまとめられています。

3ですが、11月7日の満月をサイクル開始日としているのですが、この日前後に問題の核心がドンと現れるという可能性はむしろ低いです。

10月24日日蝕図がどれだけの期間を支配するのかは、まだはっきりしていません。仮に前回同様6年もの期間を支配すると考えた場合、これまでの株価上昇スピードを反転してゆっくり坂道を下るというシナリオは考えられず、長期の場合は急降下があっても持ち直す余力があると考えます。1年以内の短期に力を放出するのなら急落の可能性があり要警戒です。満月以降の株価の動きが、何かの予兆を示すかもしれません。

日蝕図など月の位相図にはあらかじめタイムラインが埋め込まれていますので、分かるところだけ抜き出すと、12月7日前後に金融当局が何かの先手を打ってFIX UPする動きが観測されるかもしれません。何か問題が発覚するとしたら12月22日の新月に注意すべきでしょう。

日経平均株価は今年度は強気の地合を維持するでしょうが、米株が混乱した場合はそちらに引っ張られるだろうと考えています。

メリマン・フォーキャスト2014年版の90~91頁にバトンウッドチャートについての記述がありますね。NY証券取引所の始原図ですが、効果は一定ではないようですので、傍証として参考にとどめておきます。

>chine1818様

日蝕の効果がどのタイミングで出るかについては、上記に記しました。

欧州の情報ありがとうございます。ECBはマイナス金利を導入するかわりに、日米のような量的緩和には消極的なのでしょうか。対ロシア政策の足かせもあり、大胆に解決策の手を打つのは難しそうです。

日経平均が強いところを一気に利食いする乱高下が見られるかもしれませんね。GPIFの大きなエサをぶらさげられたら、言うまでもありません。

ちなみにですが、モンテパスキはECBのストレステストで2900億円の資本不足を指摘され、来週末までに穴埋め策を当局へ提示する必要性があります。

株価は倒産株の0.6ユーロと値がつかなくなっており、社債や新株の引き受け手もいない、同業からの買収の可能性も否定され、公的支援の可能性も直近で間接的に否定されました。

ソースhttp://jp.reuters.com/article/marketsNews/idJPL4N0SQ7TS20141031

http://jp.wsj.com/articles/SB11875414796426453974304580248251152816376?mod=マーケット_newsreel_7

http://finance.yahoo.com/q?s=BMPS.MI