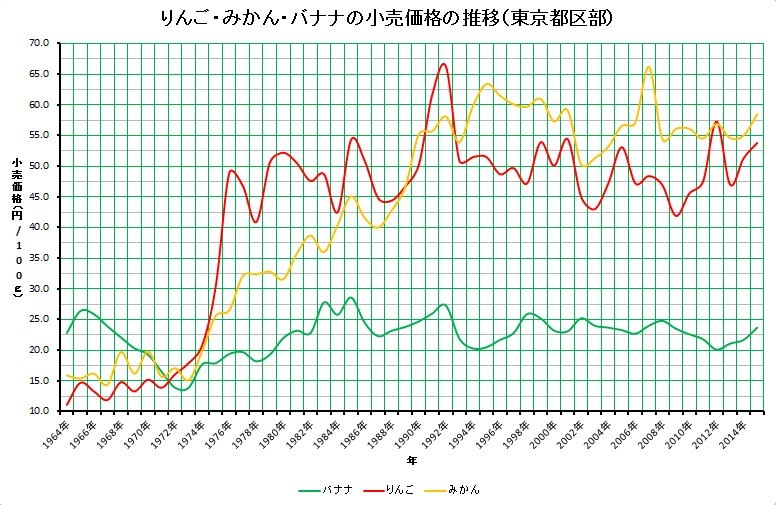

みかんの消費について続けます。

収支項目分類表には、「みかん」は「温州みかん」一種類となっています。

温州みかんには、収穫時期によって「極早生」「早生」「中生」「晩生」および「ハウスみかん」があり、6月から3月頃に出回りますが、6月から9月に出回っているのは「ハウスみかん」です。

なお、「有田みかん」「愛媛みかん」「三ケ日みかん」という名前で販売されていますが、いわゆるブランド名で全ては「温州みかん」です。

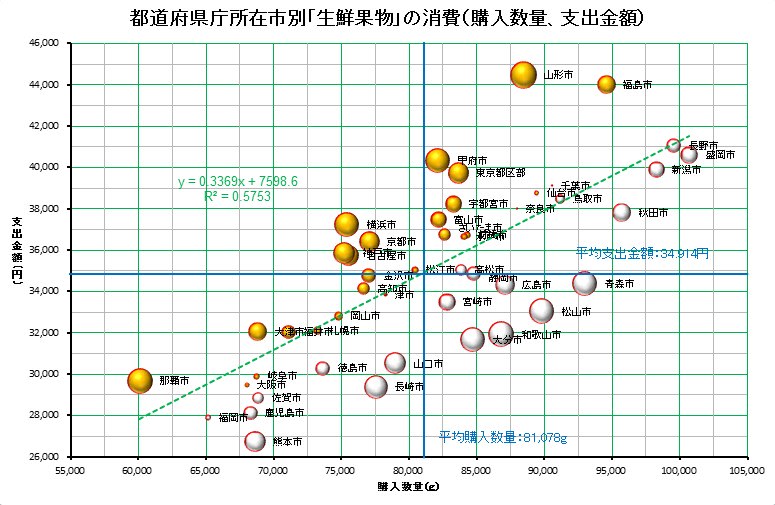

◇都道府県庁所在市別「みかん」の消費(購入数量、支出金額)について

順位 都市名 数量(g) 金額(円) 購入単価(円/100g )

1位 静岡市 18,648 5,679 30.45

2位 松山市 18,104 5,433 30.01

3位 長崎市 17,712 3,340 18.86

4位 大分市 17,542 4,432 25.27

5位 和歌山市 15,384 6,204 40.33

… … … … …

43位 岡山市 9,884 3,437 34.77

44位 神戸市 9,521 4,141 43.49

45位 大阪市 8,816 3,609 40.94

46位 那覇市 8,084 3,272 40.48

47位 岐阜市 7,916 3,516 44.42

平 均 12,271 4,342 36.08

都道府県庁所在市別「みかん」の購入数量1位は静岡市の18,648g、2位は松山市の18,104g、3位は長崎市の17,712gとなっています。

支出金額1位は和歌山市の6,204円、2位は静岡市の5,679円、3位は松山市の5,433円となっています。

購入数量1位の静岡市の購入数量は平均購入数量の約1.5倍、最下位の岐阜市の約2.4倍となっています。

りんごほどには都市間の格差は大きくありません。

(グラフをクリックすると拡大したグラフを見ることができます。以下のグラフについても同じです。)

みかんの収穫量のうち、1位は和歌山県が19.2%を占め、2位は愛媛県の15.9%を占め、3位は静岡県の13.4%を占め、上位3県で全体の約半分を占めています。

ちなみに、長崎県は6.8%で熊本県に次いで5位となっています。

りんごと同様に、主産地での消費が多くなっています。

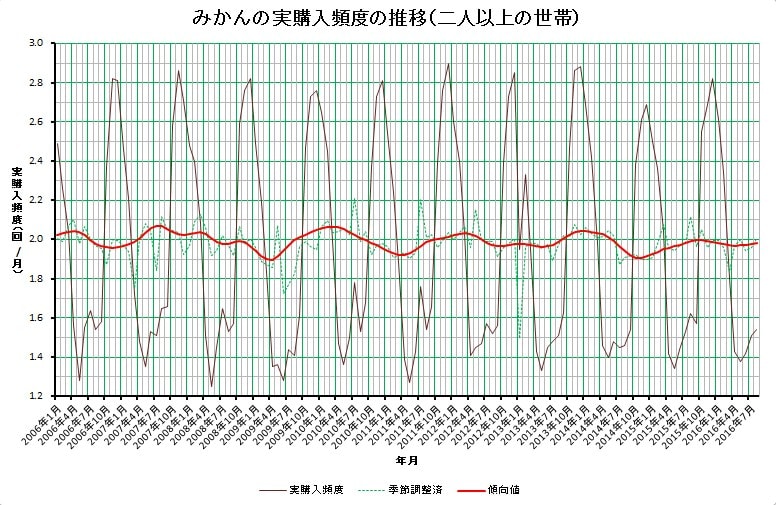

◇みかんの実購入頻度の推移(二人以上の世帯)について

分析期間におけるみかんの実購入頻度の推移は、2006年1月の2.0回/月から2016年8月の2.0回/月とほぼ横ばい状態での推移となっています。

みかんは、以下に述べるように季節性の強い果物で、平均的には月2回程度ですが、12月の多い時で3回弱/月、少ない5月で1.3回程度となっています。

購入頻度がほぼ一定で推移していることは、みかんの消費が家計に完全に定着していて、需要の増加が期待できないことを表しているものと思われます。

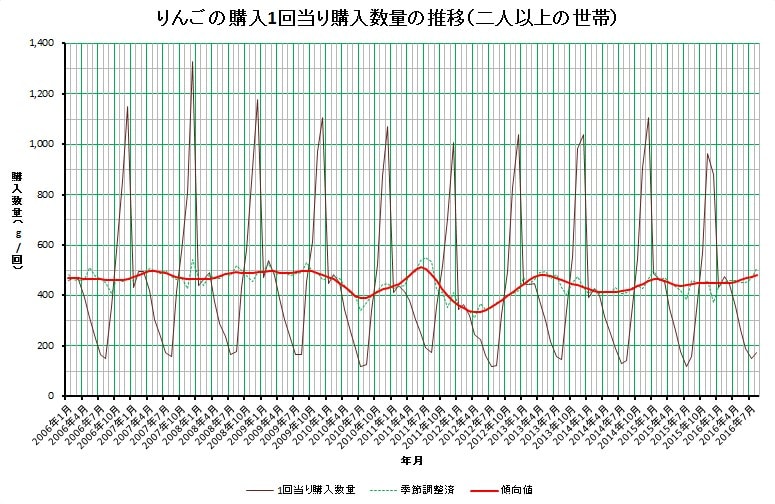

◇みかんの購入1回当り購入数量の推移(二人以上の世帯)について

分析期間におけるみかんの購入1回当り購入数量の推移は、2006年1月の600g/回から2016年8月の320gへとほぼ一貫した減少傾向となっています。

購入数量が一貫して減少傾向にあることは、少子高齢化に伴って、世帯単位での購入数量が減少していることを表しているものと思われます。

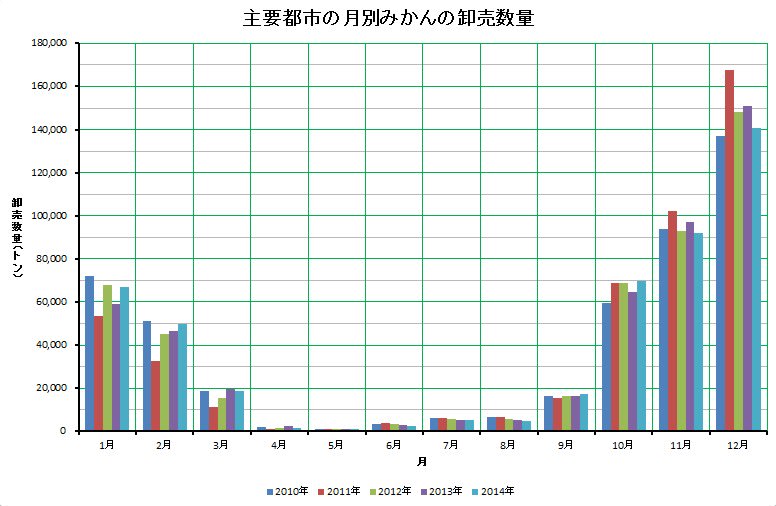

○主要都市のみかんの卸売数量について

農林水産省の「青果物卸売市場調査報告」には、全国、主要都市および卸売市場別の青果物の卸売数量、価額(総額)、価格(単価)が公表されていますが、全国の数値は推計値ですので、主要都市の数値を見てみます。

先に説明したように、6月から翌年の3月までが出回り時期で、10月から12月の間が最盛期となっています。

直近の5年(2010年~2014年)の平均で見ると、12月の卸売数量は148,856トン、6月は1,019トンとなっています。

○みかんの購入数量と購入単価の季節変動(二人以上の世帯)について

みかんの購入1回当りの購入数量の季節変動と購入単価の季節変動を対比してみると、下のグラフのように数量と単価が9月と3月で交差し、最盛期には価格が安く、端境期には価格が高いという関係が明らかだと思います。

季節変動は、購入数量は12月(3.6)をピークとし6月(0.1)をボトムとする、購入単価は7月(1.9)をピークとし11月(0.6)をボトムとする、それぞれ1年周期の変動となっています。

数量と単価が交差する時期では、9月と10月では、購入数量は10月が約4倍多いのですが、購入単価は約4割ほど下がり、3月と4月では4月に購入数量は3分の1に減少しますが購入単価はほとんど変わっていません。

◇みかんの購入1回当り支出金額の推移(二人以上の世帯)について

分析期間におけるみかんの購入1回当り支出金額の推移は、2006年1月の170円/回から2016年8月の140円/回へと緩やかな減少傾向で推移しています。

購入1回当りの支出金額は、購入数量と次の購入単価の結果によって決まる数値ですので、購入数量が減少傾向、購入単価が上昇傾向にあることから、購入単価の上昇の割合より購入数量の減少の割合が僅かに上回っていることから、結果として支出金額は緩やかな減少傾向となっています。

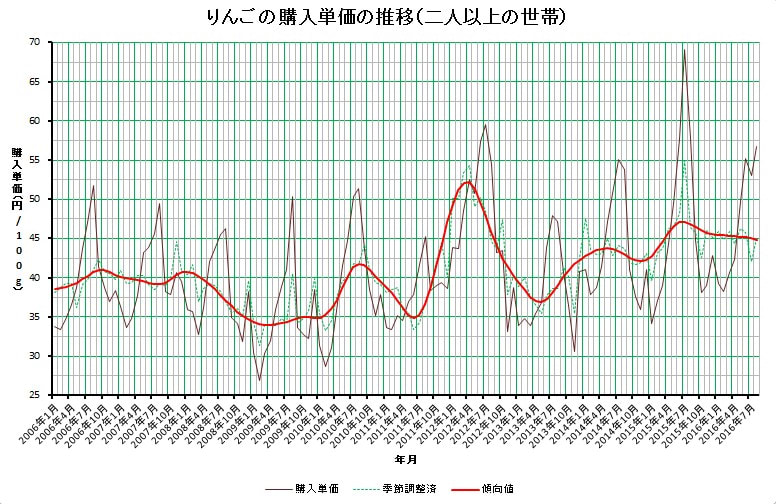

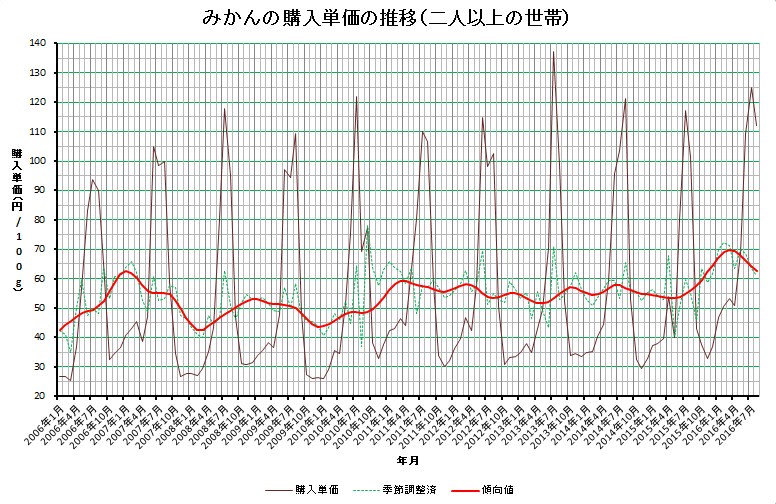

◇みかんの購入単価の推移(二人以上の世帯)について

分析期間におけるみかんの購入単価の推移は、2006年1月の43円/100gから2016年8月の62円/100gへと期間中若干の増減が有るものの、緩やかな上昇傾向での推移となっています。

◇みかんの購入世帯割合の推移(二人以上の世帯)について

分析期間におけるみかんの購入世帯割合の推移は、2006年1月の33.9%から2016年8月の27.0%へと緩やかな減少傾向での推移となっています。

世帯当たりの購入頻度は横ばい状態で推移していますが、購入世帯割合は減少傾向となっています。

この状態も、少子高齢化に伴った現象ではないかと思われます。