こんばんわ

もうすぐ年が明けますよ~どうしましょう。

簿記の勉強なんてやってる場合じゃないですよね

ところで、簿記は会計の一分野に属するものですが

わたくしが尊敬する京セラ稲盛会長は、「会計とは経営の

コクピットの計器類に相当する」とおしゃっています。

これは、経営者の側から会計を見た場合といえますね。

また、会計は企業の強さを測る「モノサシ」であるとする

見方もあります。

これは、企業外部の投資者などの人達から見た場合といえます

米国エネルギー大手のエンロン、そして通信大手ワールドコムなど

花形成長企業ともてはやされた米国企業の相次ぐ破綻は

「不正経理」の表面化が引き金となりました。

かつて、世界最大の会計事務所だったアーサーアンダーセンは

エンロンの不正を見逃した責任を問われ、解体に追い込まれましたね

大学や専門学校で教える「簿記」は、仕訳とか転記など辛気臭い

経理処理がほとんどですが、それにより作成される決算書や仕訳の

考え方や会計基準など会計とは、もっと大きな意味を持っています

複式簿記における仕訳や金額の計算方法を決める会計法規を

「会計基準」といいますが、この会計基準が国ごとにバラバラでした。

それが、経済のグローバル化が急速に進み、金が国境を越えて動き回る

ようになった1990年代になると、国ごとに会計基準が異なることが

大きな問題としてクローズアップされるようになりました

とくに、この問題に対して国際社会で図らずも大きな役割をした国が

ありました。それが、なにを隠そうわが国「日本」なのです。

すなわち、日本企業の強さの秘密の裏側には、強さを測るモノサシである

会計基準が違っていたのです。

つまり、80年代の日本企業の強さは、会計基準というモノサシが

狂っていたからではないのか?という疑念が世界で湧き上がったのです。

そこで、日本も含め世界中の企業を公正に比較できるひとつの

モノサシである国際レベルの会計基準を作るべきではないのかという声

が、欧米で強まったのでした。

これが、いま話題の「グローバル・スタンダード」なのです。

現在、わが国もこの世界に通用する会計基準をどんどん作成している

最中です。

例えば、「有形固定資産の減損会計」という会計基準は、帳簿価額で

評価され続ける有形固定資産や営業権(暖簾)を、その収益性が

低下している場合、その低下分の損失を低下した段階で計上しよう

というもので、欧米ではすでにあったのですが、日本では数年前に

会計基準が作成され、適用はゼネコンなどへの影響が大きいことから

平成17年からの適用となりました。

いま皆さんが勉強している簿記の処理については、その背景には

国際社会での経済ルールを巡る駆け引きや、財務省との駆け引き

業界団体との駆け引きなど、いろいろと大変なことがあっているのです。

このことについても、またおいおい見ていきましょうね

それでは、また!

もうすぐ年が明けますよ~どうしましょう。

簿記の勉強なんてやってる場合じゃないですよね

ところで、簿記は会計の一分野に属するものですが

わたくしが尊敬する京セラ稲盛会長は、「会計とは経営の

コクピットの計器類に相当する」とおしゃっています。

これは、経営者の側から会計を見た場合といえますね。

また、会計は企業の強さを測る「モノサシ」であるとする

見方もあります。

これは、企業外部の投資者などの人達から見た場合といえます

米国エネルギー大手のエンロン、そして通信大手ワールドコムなど

花形成長企業ともてはやされた米国企業の相次ぐ破綻は

「不正経理」の表面化が引き金となりました。

かつて、世界最大の会計事務所だったアーサーアンダーセンは

エンロンの不正を見逃した責任を問われ、解体に追い込まれましたね

大学や専門学校で教える「簿記」は、仕訳とか転記など辛気臭い

経理処理がほとんどですが、それにより作成される決算書や仕訳の

考え方や会計基準など会計とは、もっと大きな意味を持っています

複式簿記における仕訳や金額の計算方法を決める会計法規を

「会計基準」といいますが、この会計基準が国ごとにバラバラでした。

それが、経済のグローバル化が急速に進み、金が国境を越えて動き回る

ようになった1990年代になると、国ごとに会計基準が異なることが

大きな問題としてクローズアップされるようになりました

とくに、この問題に対して国際社会で図らずも大きな役割をした国が

ありました。それが、なにを隠そうわが国「日本」なのです。

すなわち、日本企業の強さの秘密の裏側には、強さを測るモノサシである

会計基準が違っていたのです。

つまり、80年代の日本企業の強さは、会計基準というモノサシが

狂っていたからではないのか?という疑念が世界で湧き上がったのです。

そこで、日本も含め世界中の企業を公正に比較できるひとつの

モノサシである国際レベルの会計基準を作るべきではないのかという声

が、欧米で強まったのでした。

これが、いま話題の「グローバル・スタンダード」なのです。

現在、わが国もこの世界に通用する会計基準をどんどん作成している

最中です。

例えば、「有形固定資産の減損会計」という会計基準は、帳簿価額で

評価され続ける有形固定資産や営業権(暖簾)を、その収益性が

低下している場合、その低下分の損失を低下した段階で計上しよう

というもので、欧米ではすでにあったのですが、日本では数年前に

会計基準が作成され、適用はゼネコンなどへの影響が大きいことから

平成17年からの適用となりました。

いま皆さんが勉強している簿記の処理については、その背景には

国際社会での経済ルールを巡る駆け引きや、財務省との駆け引き

業界団体との駆け引きなど、いろいろと大変なことがあっているのです。

このことについても、またおいおい見ていきましょうね

それでは、また!

チワーす!!

チワーす!!

取引

取引

いやー寒いですね~

いやー寒いですね~

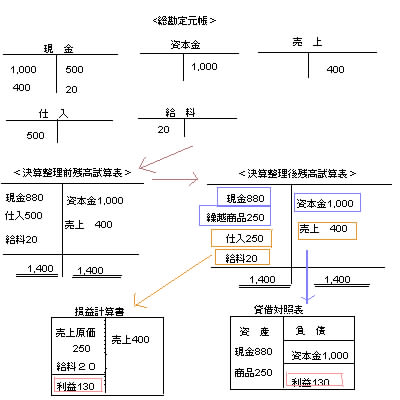

なんか、矢印ばかりで、アタマがおかしく

なんか、矢印ばかりで、アタマがおかしく