第3話:貸借対照表と損益計算書を

構成する5つの要素

「さてさて、前回においては貸借対照表と

「さてさて、前回においては貸借対照表と

損益計算書のそれぞれの役割について

お話しましたよね。 覚えてます?」

「う~ん、微かにね。」

「う~ん、微かにね。」

「では、話しを先にすすめましょう。」

「では、話しを先にすすめましょう。」

「貸借対照表という報告書は、財政状態を報告する報告書ですが

「貸借対照表という報告書は、財政状態を報告する報告書ですが

そのために、お店とお客さんとの取引を

①資産 ②負債 ③資本という要素に分類し

それらを記載することで財政状態を表現するのです。」

「① 資産と②負債と・・・・テンドンだっけ?」

「① 資産と②負債と・・・・テンドンだっけ?」

「ンしか合ってないじゃないですか・・ ③資本ですよ~」

「ンしか合ってないじゃないですか・・ ③資本ですよ~」

「それと、損益計算書という報告書は、経営成績を報告する

「それと、損益計算書という報告書は、経営成績を報告する

報告書ですがそのために、お店とお客さんとの取引を

④収益と⑤費用に分類するのです。」

「なるほどね。ということは、取引を合計で5つの要素に

「なるほどね。ということは、取引を合計で5つの要素に

分類するわけね。」

「おっ、さえてますね~」

「おっ、さえてますね~」

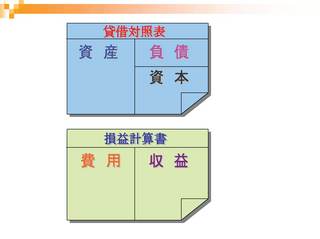

「では、貸借対照表と損益計算書において、5つの要素が

それぞれ、どのように記載されるのか

載せておきますからちゃんとみておいて

下さいよ~って寝るな!!」

「5つの要素の内容は次回で」

構成する5つの要素

「さてさて、前回においては貸借対照表と損益計算書のそれぞれの役割について

お話しましたよね。 覚えてます?」

「う~ん、微かにね。」「では、話しを先にすすめましょう。」「貸借対照表という報告書は、財政状態を報告する報告書ですがそのために、お店とお客さんとの取引を

①資産 ②負債 ③資本という要素に分類し

それらを記載することで財政状態を表現するのです。」

「① 資産と②負債と・・・・テンドンだっけ?」「ンしか合ってないじゃないですか・・ ③資本ですよ~」「それと、損益計算書という報告書は、経営成績を報告する報告書ですがそのために、お店とお客さんとの取引を

④収益と⑤費用に分類するのです。」

「なるほどね。ということは、取引を合計で5つの要素に分類するわけね。」

「おっ、さえてますね~」「では、貸借対照表と損益計算書において、5つの要素が

それぞれ、どのように記載されるのか

載せておきますからちゃんとみておいて

下さいよ~って寝るな!!」

「5つの要素の内容は次回で」