DIAMOND online (The Wall Street Journal)

2024年7月26日

Photo:NurPhoto/gettyimages

【シンガポール】西側企業が安価な中国製品による新たな輸出猛攻におののくなか、中国では異なるドラマが繰り広げられている。政府が新たな需要を掘り起こすことなく工業生産能力を拡大させているため、中国メーカーは苦境に陥っている。

例えば、電池に使われるリン酸鉄リチウムを製造する江蘇龍蟠科技(ジャンスー・ローパル・テック)の場合、直近の年次報告書によると、2023年に1億6900万ドル(約265億円)の損失を出し、ほぼ3年分の利益を帳消しにした。赤字の原因は、中国のリン酸鉄リチウム市場の過剰生産能力と国内電池メーカーの需要減速にあると同社は言う。

同じような哀調を帯びた声があちこちの中国企業から聞かれる。過剰生産能力のまん延と消費者需要の弱さが相まって、多くの中国企業を瀬戸際に追い込み、値下げを余儀なくさせ、利益を圧迫している。

経済成長を長年支えてきた 不動産バブル がしぼんだため、政府は製造業に投資をつぎ込んでいる。だが、結果的に生じる供給を吸い上げるだけの消費需要を喚起する手段をほとんど講じていない。習近平国家主席は米国流の消費を無駄と捉え、中国を産業・技術大国にする自身の目標とは相いれないと考えているためだ。

中国共産党は5年に1度の重要会議である中央委員会第3回全体会議(三中全会)を先週開催し、こうした政策課題を改めて取り上げた。不動産市場の減速を受け、政府は電気自動車(EV)や太陽光発電といった「新興・未来産業」の発展を加速させる、と政府高官は19日の記者会見で述べた。

過剰生産能力が価格を押し下げ

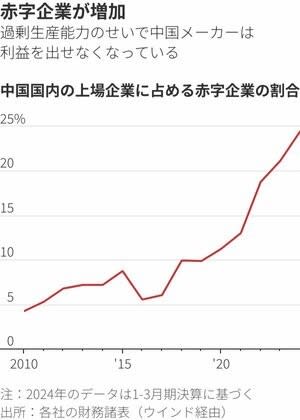

結果的に生じる過剰生産能力のために、生産者が出荷時につける価格は約2年にわたり下落し続けている。それが経済全体の足かせとなってデフレに近づき、利益をむしばんでいる。ウォール・ストリート・ジャーナル(WSJ)が上場企業の財務諸表を分析したところ、中国本土に上場する企業の24%が赤字に陥っていた。10年前は7%だった。

太陽電池モジュールを製造する隆基緑能科技(ロンジー・グリーン・エナジー・テクノロジー)は今月、上半期に6億6100万ドルを超える赤字が見込まれると発表した。国内の太陽光発電業界の供給過剰を理由に挙げた。

そうした圧力は、政府が推進する新産業にとどまらず、機械や電子機器、ソフトウエアの分野にも及んでいる。鞍山鋼鉄(アンガン・スチール)は、1~6月の赤字額は約3億7000万ドルとなり、前年同期のほぼ2倍に拡大する見通しであると株主に伝えた。同社によると、業界全体が価格急落と需要低迷に見舞われているという。

国内の販売不振を埋め合わせるため、中国企業は輸出に注力している。6月の輸出は前年同月比8.6%増だった。だが、そうした輸出は他の国々の雇用や産業に圧力をかけており、四半世紀前の「 チャイナ・ショック 」をほうふつとさせる。当時、中国が世界貿易システムに組み込まれたことで、米国など諸外国のおもちゃ・衣料品・家具といった労働集約型製品のメーカーは苦境に見舞われた。新たなチャイナ・ショックを受け、 中国に対する貿易障壁は拡大している 。

中国の余剰製品を買うことに外国は抵抗

ドナルド・トランプ前米大統領は中国からの輸入品全てに60%の関税をかける考えを示し、欧州連合(EU)は最近、中国の電気自動車(EV)に対する関税を引き上げると発表した。インドやブラジル、トルコは制限措置や反ダンピング(不当廉売)調査などで中国製品の流入に抵抗している。

「投資主導の成長モデルには限界がある。最終的にどこかで需要が必要になるからだ」。米調査会社ロジウム・グループのパートナーで中国市場調査部門を率いるローガン・ライト氏はそう話す。「中国国内に報いがあるはずだ」

中国指導部は、世界は低価格の中国製品によって恩恵を受けていると主張。諸外国は過剰生産能力への不満を利用し、自国産業の保護を正当化していると批判する。

多くの経済学者によると、生産能力の過剰は中国の経済システムから十分予測できる結果である。政府は補助金や税優遇措置、国有銀行、投資ファンドを通じて、常に資本を望ましい分野に誘導している。そのことが、対象分野に企業が一斉に参入し、生産を拡大する誘因となる。例えば、中国自動車業界は 過酷な価格戦争 のさなかにある。100社余りの企業が毎年、国内ドライバーが購入する台数の約2倍のEVを生産しているためだ。

2022年初めに比べ、中国の銀行の不動産向け貸出額は横ばいだが、産業向け貸出額は60%以上増えている。

習氏にとって、ある程度の過剰生産能力は他の目標を達成するために容認できる。すなわち、短期的な経済成長の下支えや、労働人口減少を補うための生産性向上、クリーンエネルギー・EV・先進コンピューティングなどの分野で主導権を握ること、敵対的な政権によって制限されかねない西側諸国の技術への依存を減らすといった目標だ。

赤字企業の行き着く先

中国の過剰生産能力は最終的に債務不履行(デフォルト)や債務超過という結果を招く。それは米国でも同じだ。異なる点は、どの企業が生き残り、どの企業が破綻するかを決めるのに、中国では国家が主導的な役割を果たすことだ。過去には鉄鋼や太陽光発電のような肥大化した産業で損失が膨らむと、政府は補助金を引き揚げ、生産能力の削減を命じ、多数の弱小プレーヤーをより大規模で競争力が高く、採算の取れる少数の企業に統合させてきた。

だが、他の多くの企業は国有銀行からの借り入れや政府系投資ファンドからの資本受け入れによってその後も生き延びる。EVメーカーの知豆電動汽車(ZHIDO)は2019年に経営破綻した。だが資金注入を受けて今年、新型ミニEVを発表。さらに10種類以上の新モデルを準備している。

中国企業は何とか踏みとどまるため、世界中で市場を探し回ったり、国外の生産拠点に投資したり、関税を課される国で販売を続けるためにさらに大きな損失を受け入れたりしている。そのため、新製品に投資し、賃金を引き上げ、国内で人員を増やす能力が限られることになる。

結局、中国は需要以上に供給を押し上げることで今日の成長を生み出すが、明日の成長を犠牲にしている。英調査会社オックスフォード・エコノミクスの中国担当首席エコノミスト、ルイーズ・ルー氏はそう話す。「いま何を生産していようとも、将来は生産できなくなる」

(The Wall Street Journal/Jason Douglas and Rebecca Feng)

*左横の「ブックマーク」から他のブログへ移動

※コメント投稿者のブログIDはブログ作成者のみに通知されます