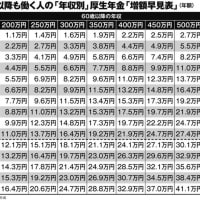

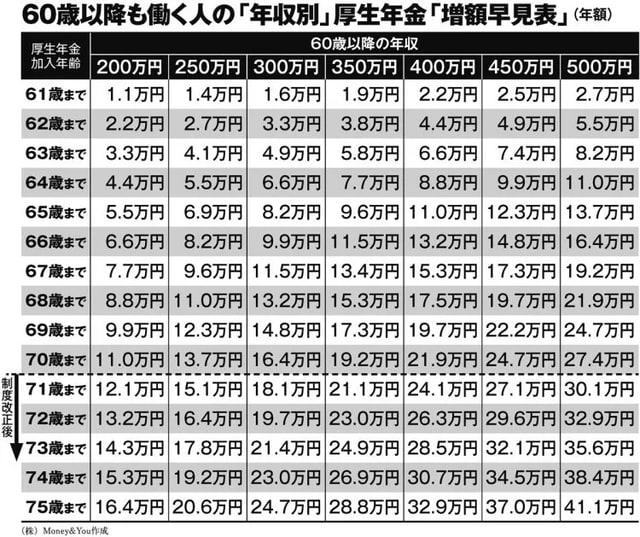

厚労省の標準モデルでは、サラリ-マン1人の厚生年金受給額は月額16万円【年間192万円】これは60歳まで40年間加入した

前提であり、年金を受給しながら会社で働く場合は、60歳以降に支払う保険料の分が65歳からの受給額に上乗せされる。

給料が年収200万円のケ-スを見ると、60歳以降1年働くごとに年額1.1万円上乗せされ、5年間働けば65歳からの年金額は、

年間5.5万円アップの年197.5万円、70歳なら年203万円(11万増)制度改正で【厚生年金75歳加入】になれば。、75歳まで働くと

年金額は16.4万円アップの年208.4万円、給料が高い(支払う保険料が多い)ほど年金の上乗せ額は大きくなるが・・・・

【年金はそんなに増えないな】という感想を抱く人も多いのではないか・・・

では、どんな選択をすれば年金額が有利になるのだろうか・何歳まで働くかの選択・・・・

縦軸・・・60歳リタイアで会社を離れるケースと、再雇用などで65歳・70歳・75歳迄年金に加入して働くケ-スに分けた。

横軸・・・それぞれのケ-スで年金受給開始年齢を65歳受給・70歳受給・75歳受給にした場合に分け、85歳までの

総受給額を試算し、継続雇用期間は年収200万円で働くと想定した,。図を元に働き方と年金受給の選択を考えてみてはいかが

60歳リタイアと70歳リタイアでは2200万円の差に・・・まずは、【働き方】の選択だ。同じ65歳からの年金受給でも、

60歳リタイアした場合(ケ-ス【1】と70歳まで働く(ケ-ス【7】のでは総受給額は約200万円違う、加えて70歳まで給与収入が

年200円×10年で2000万円あるので、その差は実に2200万円・・老後資産の2000万円不足をを優に超える差が出ることになる。

65歳で働き方を変えるメリットも・・・・65歳迄の継続雇用期間は、フルタイム勤務で給料も一定水準を維持できるケ-スが

少なくない、65歳以降は収入が一段下がることも想定する必要があり、そのためサラリ-マンの大きな分岐点は、継続雇用の

義務化が終了する65歳からの働き方と受け取り方の選択だ・・・

65歳以降に年収200万円で働く人が支払う厚生年金保険料は5年間で約91.5万円10年だと約183万円になる保険料負担を差し引けば、

70歳まで働いても受給総額(85歳まで)はほとんど増えないし、75歳まで働くと総額はむしろ少し減ってしまう。

また、働きながら貰う在職老齢年金は、給料と厚生年金(報酬比例部分)の合計が月額50万円を超えると一部支給停止される、その分は

戻ってこない、給料が多い人は、この年金カットに気を付ける必要がある・・・

年金アップのメリットがないのであれば、むしろ働き方の選択は広がる・・65歳でリタイアし、フリ-ランス(自営業)となって会社と

契約を結ぶなど『厚生年金に加入しない働き方』を選んでそれ以降は年金保険料を払わない選択もある・・・

年金受給と働き方3は次回に掲載します・・・