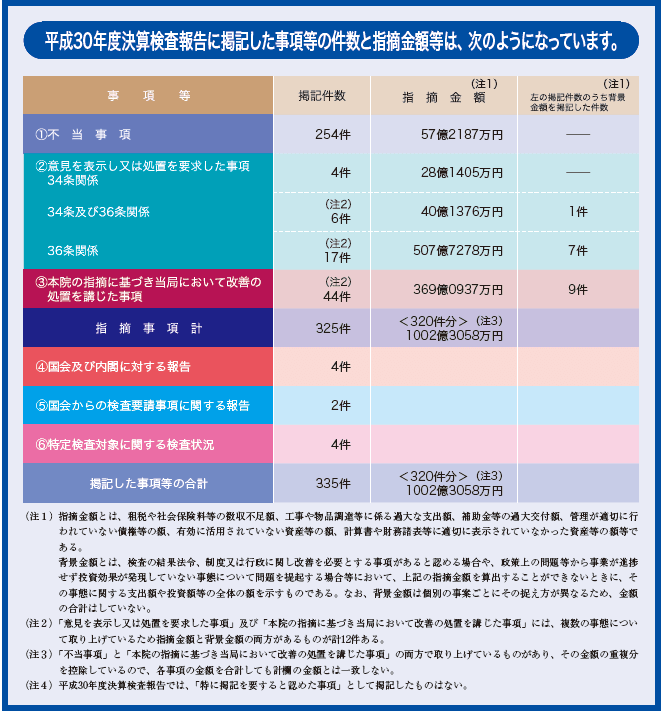

平成30年度決算検査報告に掲記した事項等の件数と指摘金額等

会計検査院HPで「 「平成30年度決算検査報告の特色 」が掲載された~

国民の関心が極めて高いテーマや検査上重要なテーマについては、不適切な事態として指摘をするに至らない場合であっても、どのような検査を実施したかを明確にしておくために、その検査状況を記述しているとして「 中間貯蔵・環境安全事業株式会社において実施しているポリ塩化ビフェニル廃棄物処理事業の実施状況、同事業に対する国の財政負担の状況等について」がでている~

まだ読んでいないのだが、、

![]()

平成30年度決算検査報告の特色

会計検査院は、日本国憲法第90条等の規定により、国の平成30年度の収入支出の決算などを検査して、「平成30年度決算検査報告」を作成し、令和元年11月8日、これを内閣に送付しました。

この平成30年度決算検査報告は、令和元年次(平成30年10月から令和元年9月まで)の会計検査の成果を取りまとめたものです。これには、各省庁、政府関係機関、独立行政法人等の不適切な会計経理について会計検査院が指摘した事項などが記載されています。

本ページでは、平成30年度決算検査報告の特色を「3.平成30年度決算検査報告の特色」で簡潔に紹介しています。

1.会計検査院の検査

省略

2.平成30年度決算検査報告の概要

省略

3.平成30年度決算検査報告の特色

平成30年度決算検査報告に掲記された事項等は、種類・内容ともに多種多様ですが、ここでは、その特色を表すものとして、(1)国民の関心の高い事項等に関する検査状況、(2)特定検査対象に関する検査状況、(3)国会及び内閣に対する報告(随時報告)の状況、(4)国会からの検査要請事項に関する報告の状況について紹介します。

紹介する事項等のそれぞれの内容については、検査報告の概要(2~4ページ程度の概要説明)又は検査報告の本文(10~15ページ程度)により、詳しくご覧いただくことができます。詳細については、各事項のタイトル等をクリックしてご覧ください。

(1) 国民の関心の高い事項等に関する検査状況

会計検査院は、その使命を的確に果たすために毎年次策定している会計検査の基本方針に従って、我が国の社会経済の動向、財政の現状、行政における様々な取組等を踏まえて国民の期待に応える検査に努めており、特に、国会等で議論された事項、新聞等で報道された事項その他の国民の関心の高い事項については、必要に応じて機動的・弾力的な検査を行うなど、適時適切に対応することとしています。

- ア 国民生活の安全性の確保に関するもの

- イ 社会保障に関するもの

- ウ 制度・事業の効果等に関するもの

- エ 制度・事業の適正で公平な運用に関するもの

- オ 資産、基金等のストックに関するもの

- カ 予算の適正な執行、会計経理の適正な処理等に関するもの

- キ 環境及びエネルギーに関するもの

- ク 情報通信(IT)に関するもの

(2) 特定検査対象に関する検査状況

国民の関心が極めて高いテーマや検査上重要なテーマについては、不適切な事態として指摘をするに至らない場合であっても、どのような検査を実施したかを明確にしておくために、その検査状況を記述しています。

- ① 社会保障の動向と国の財政健全化に与える影響について

- ② 租税特別措置(住宅ローン控除特例及び譲渡特例)の適用状況、検証状況等について

- ③ 中間貯蔵・環境安全事業株式会社において実施しているポリ塩化ビフェニル廃棄物処理事業の実施状況、同事業に対する国の財政負担の状況等について

- ④ 量的・質的金融緩和等の日本銀行の財務への影響について

(3)国会及び内閣に対する報告(随時報告)の状況

省略

① 中間貯蔵・環境安全事業株式会社において実施しているポリ塩化ビフェニル廃棄物処理事業の実施状況、同事業に対する国の財政負担の状況等について

- 〈事項等〉

特定検査対象に関する検査状況 - 〈検査の観点〉

主に経済性の観点から検査を行ったもの

本院は、ポリ塩化ビフェニル廃棄物処理事業(以下「PCB廃棄物処理事業」という。)等について、都道府県市による保管等の届出がされていないPCB廃棄物等の所在等を把握するための調査(以下「掘り起こし調査」という。)は適切に行われているか、中間貯蔵・環境安全事業株式会社(以下「会社」という。)が策定する長期収支計画において、収支相償の実現に向けて処理施設の解体・撤去等費用が適切に見積もられ、国の財政負担が明らかにされているかなどに着眼して検査した。

検査したところ、掘り起こし調査の終了後に一定量の高濃度PCB廃棄物等の所在が確認されたり、フォローアップ調査を行わないまま最終通知を送付して掘り起こし調査を終了していた市が見受けられたりした。また、会社は、長期収支計画では令和元年度以降の国の追加出資額545億円等を前提として収支相償となるとしているが、環境省は、国の財政負担が最終的にどの程度となるかなどを明らかにしていない。会社が同計画で見込んでいる解体・撤去等費用1000億円は、PCBの除去分別の方法等の検討等の結果次第では更に高額になり、元年度以降の追加出資額が上記の想定額を上回るおそれがある。そして、会社は、解体・撤去等費用の見積りなどをするための具体的な計画策定を終えておらず、確度の高い見積りはできていない。さらに、安定器の掘り起こし調査の結果次第では、国庫補助金により造成されたポリ塩化ビフェニル廃棄物処理基金のうち中小企業者等の処理料金の負担を軽減するための事業に充てる分の取崩し見込額は変動し、その残高に過不足が生ずる場合には国の財政負担に影響を与えるおそれがある。

したがって、環境省は、都道府県市に対して、掘り起こし調査において、最終通知を送付する前に十分なフォローアップ調査等を行うことにより、高濃度PCB廃棄物等の所在を確実に把握することが重要であることを十分に周知すること、また、解体・撤去等費用について、会社に早期に確度の高い見積りを行わせた上で、国の財政負担となることが見込まれる額を明らかにすること、会社は、解体・撤去等費用の見積りをするための具体的な計画を早急に定めて、安全かつ経済的なPCBの除去分別の方法等についての検討を行うなどして解体・撤去等費用の低減を図ることに留意してPCB廃棄物処理事業を実施することなどが重要である。

本院としては、会社が実施するPCB廃棄物処理事業の実施状況、国の財政負担の状況等について、引き続き注視していくこととする。