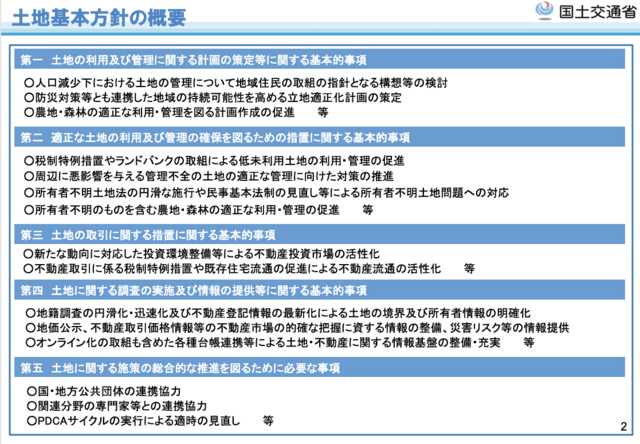

またまた、地面師詐欺事件の報道を目にしました。

今回は、大阪が舞台だそうです。新聞報道によれば

不正に住民票を入手

⇓

偽りの運転免許証を作る

⇓

印鑑証明書(代表印)を変更

⇓

代表者変更する

自分の会社の不動産を売却するという体裁での詐欺事件で、

個人情報を不正に入手し、偽りの申請をし公的書類を偽造するといった

被害者のみならず、役所相手に詐欺行為を行ったとんでもない事件です。

騙す側が全面的に悪いのですが

このようなことが原因で、今後は役所への申請行為が一層複雑になり煩雑になるの

かな等と心配になります。

役所の方も一般市民の皆さんも我々のような業者もみんなとても迷惑です。

こういう事案が出るたびに、性善説ではいけないなどという批判が出がちです。

もちろんこういった質の悪い輩にもさえも対応していく必要はありますが

騙す側が絶対的に悪いという認識は持っていたいです。

今回は、大阪が舞台だそうです。新聞報道によれば

不正に住民票を入手

⇓

偽りの運転免許証を作る

⇓

印鑑証明書(代表印)を変更

⇓

代表者変更する

自分の会社の不動産を売却するという体裁での詐欺事件で、

個人情報を不正に入手し、偽りの申請をし公的書類を偽造するといった

被害者のみならず、役所相手に詐欺行為を行ったとんでもない事件です。

騙す側が全面的に悪いのですが

このようなことが原因で、今後は役所への申請行為が一層複雑になり煩雑になるの

かな等と心配になります。

役所の方も一般市民の皆さんも我々のような業者もみんなとても迷惑です。

こういう事案が出るたびに、性善説ではいけないなどという批判が出がちです。

もちろんこういった質の悪い輩にもさえも対応していく必要はありますが

騙す側が絶対的に悪いという認識は持っていたいです。