ショートストラドルは同限月のATMのコールとプットを売ります。それでは早速ギリシャ文字を分析します。ギリシャ文字はそれぞれ、

デルタ…ほとんど0

ガンマ…-

ベガ…-

セータ…+

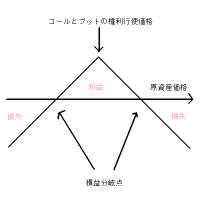

です。デルタはほぼ0(デルタニュートラル)なので原資産価格が動いても損益に影響はありません。しかし、ガンマショートなので、原資産が上昇すればデルタが減少し、デルタショートのポジションに変化していきます。そのため、相場が上昇すればするほどデルタショートになっていき、損失が発生します。逆に原資産が下落すればデルタが上昇し、デルタロングのポジションに変化していきます。そのため、相場が下落すればするほどデルタロングになっていき、損失が発生します。要するに、上昇・下落を問わず、相場が大きく動けば損失が発生します。デルタとガンマを要素として利益を出すことはありません。ベガはマイナスなので、IVが上昇すれば損失が発生し、下落すれば利益が発生します。セータはプラスなので、時間が経過すればするほど利益が発生します。ショートストラングルと同じです。

以上のことを踏まえ、ショートストラドルの性質をより深く考えてみましょう。デルタは損益に影響しません。ガンマは常にこのポジションに不利に働くので、常に敵です。セータは常に味方です。よって、敵になるか味方になるかわからないのはベガのみとなります。ベガを味方につけて、ベガandセータ ガンマの状況になれば大抵の場合利益が出せます。

ガンマの状況になれば大抵の場合利益が出せます。

相場が動かなければガンマの影響が弱まり利益になるので、レンジ相場が予想される時に仕掛けます。ベガを味方につけるために、IVが今後下がりそうな時に仕掛けます。また、できるだけ多くプレミアムを受け取るために、IVが高水準の時に仕掛けます。セータは味方なので、セータを最大限に活かすために残存期間が短いものを選びます。まとめると、

ショートストラドルの仕掛け時

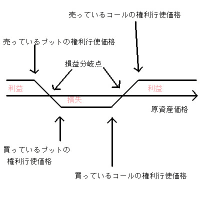

ここまでは、ショートストラングルとほとんど同じです。しかし、ここから決定的に違う部分を説明します。ショートストラドルはATMを売るため、原資産価格がピンポイントで権利行使価格にない限りコールかプットのどちらかが必ずITMになります。この売りポジションはヘッジされていないので、売っているオプションをITMに入れないというリスク管理ができません。そのため、ショートストラングルとは異なるポジション調整をしなければなりません。

ポジション調整の仕方

①売り玉を増すことで損益分岐点をずらす

ITMの売りポジションを買い戻すのは困難なため、買戻しによる損切りは行いません。逆に売り増します。

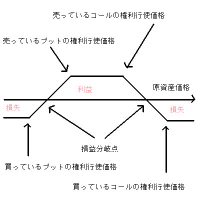

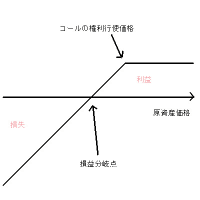

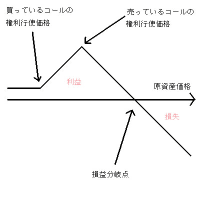

こう言われてもピンと来ないでしょうから、具体例を挙げます。原資産価格が15000円の時に15000円のコールとプットを売るのは承知の通りです。この時の損益分岐点(上図参照)はだいたい14700円と15300円辺りにあると思います(受取りプレミアムにより微妙に異なります)。この利益の範囲を原資産価格がはみ出した時(はみ出しそうになった時)にポジションを売り建てます。例えば、14700円くらいになった時に15000円のコールを売ります。こうすることで損益分岐点が下にずれます(詳しくは各種証券会社が提供している損益シュミレーターなどで確認してみて下さい)。これを満期日まで繰り返します。イメージは掴めましたでしょうか?

次に、この戦略の特徴をショートストラングルの戦略と比較して説明します。

⑴かなりの資金量が必要

この戦略はポジションを調整する度にポジションが大きくなっていきます。そのため資金量がものをいいます。僕のような小市民には難しい戦略です 。

。

⑵資金が続く限り100%勝てる(SQ値が大きくブレない限り)

理論上どんな相場であろうとも、資金が続く限り損益分岐点を原資産に調整することができます。常に原資産価格を損益分岐点の間に置いておくことができるので、資金が続く限り100%勝てる(SQ値が大きくブレない限り)のです。また、資金が続かなくなった時は、この時点でOTM(必要ならばATMやITMも)になっているオプションを買い戻し、証拠金を解放しましょう。そして新たに損益分岐点を調整するために、新たに売り建てます(この場合100%の確率では勝てません)。

⑶過大なIVリスクを背負うことになる可能性がある

このポジションは全て売り玉で、時として大量の枚数を保有することがあります。この時に米国同時多発テロのようなIVが跳ねるようなことがあったら、莫大な評価損を負う可能性があります。しかし、それでも資金が続けば100%勝てるということに変わりはありませんが、資金が続かなければ破産の可能性があります。

⑵はいいのですが、⑴と⑶はかなりきついのではないかと思います。1億円につき1枚ずつ売るくらい慎重な枚数でやれば、⑴と⑶を原因とする資金の枯渇の可能性はほとんどなくなります(それでも0ではありません)。⑵を活かして100%の利益を取っていくというのもありだと思いますが、大抵の人にはこんな資金は無いでしょうし、あったとしても利回りはかなり低いので面白くないかもしれません。そこで、これとは違うポジション調整の仕方を紹介します。

②先物でヘッジする

損益分岐点を超えそうになったら(超えたら)、先物を売ったり買ったりしながらポジション全体のリスクを軽減します。デルタができるだけニュートラルになるように先物の枚数を計算します(先物のデルタは買いが1で売りが-1)。ガンマの影響でオプションの方のデルタが微妙に変化していくので、それに合わせて枚数を調整します。また損益分岐点に戻ってきたら先物を外します。

このポジション調整の①との違いを説明します。

⑴①ほどの資金量は必要ない

最低1枚ずつのコールとプットと先物を建てられる資金量があれば可能です(余裕を持つべきなのは言うまでもありません)。

⑵100%の勝率は不可能

先物のヘッジが下手だと、ショートストラドルの方では利益が出ても先物で損失が発生する可能性があります。

⑶IV上昇リスクはそれほど高くない

売っているオプションの枚数が増えないので、IV上昇リスクはそれほど高くありません。先物の価格にIVは影響しないからです。

⑷先物のヘッジが難しい

先物でヘッジすると口で言うのは簡単ですが、実戦ではそう簡単ではありません。損益分岐点をいつも素直にまたいでくれればありがたいのですが、実際は損益分岐点上を何度も往復することもよくあります。ヘッジが早すぎれば、相場が戻ってきたときに損失を出しますし、遅すぎればヘッジとしての効果が薄くなります。また、ショートストラドルのデルタが2.5の時に先物を2枚でヘッジするのか、3枚でヘッジするのかなど迷う局面もかなり多いです。逆にヘッジが上手ならば、先物の方でも利益を出すことができる可能性もあります。

このポジションは相場が動かなければ利益は大きくなり、相場が動けば動くほど利益は少なく(場合によっては損失に)なります。また、①や②のポジション調整はショートストラングルでも活用できますが、ショートストラングルの場合は素直にITMに入りそうになった時に買い戻す方がいいと思います。

デルタ…ほとんど0

ガンマ…-

ベガ…-

セータ…+

です。デルタはほぼ0(デルタニュートラル)なので原資産価格が動いても損益に影響はありません。しかし、ガンマショートなので、原資産が上昇すればデルタが減少し、デルタショートのポジションに変化していきます。そのため、相場が上昇すればするほどデルタショートになっていき、損失が発生します。逆に原資産が下落すればデルタが上昇し、デルタロングのポジションに変化していきます。そのため、相場が下落すればするほどデルタロングになっていき、損失が発生します。要するに、上昇・下落を問わず、相場が大きく動けば損失が発生します。デルタとガンマを要素として利益を出すことはありません。ベガはマイナスなので、IVが上昇すれば損失が発生し、下落すれば利益が発生します。セータはプラスなので、時間が経過すればするほど利益が発生します。ショートストラングルと同じです。

以上のことを踏まえ、ショートストラドルの性質をより深く考えてみましょう。デルタは損益に影響しません。ガンマは常にこのポジションに不利に働くので、常に敵です。セータは常に味方です。よって、敵になるか味方になるかわからないのはベガのみとなります。ベガを味方につけて、ベガandセータ

ガンマの状況になれば大抵の場合利益が出せます。相場が動かなければガンマの影響が弱まり利益になるので、レンジ相場が予想される時に仕掛けます。ベガを味方につけるために、IVが今後下がりそうな時に仕掛けます。また、できるだけ多くプレミアムを受け取るために、IVが高水準の時に仕掛けます。セータは味方なので、セータを最大限に活かすために残存期間が短いものを選びます。まとめると、

ショートストラドルの仕掛け時

- レンジ相場が想定される時に仕掛ける

- IVが高水準で、今後下がりそうなときに仕掛ける

- 残存期間が短い限月を選択する

ここまでは、ショートストラングルとほとんど同じです。しかし、ここから決定的に違う部分を説明します。ショートストラドルはATMを売るため、原資産価格がピンポイントで権利行使価格にない限りコールかプットのどちらかが必ずITMになります。この売りポジションはヘッジされていないので、売っているオプションをITMに入れないというリスク管理ができません。そのため、ショートストラングルとは異なるポジション調整をしなければなりません。

ポジション調整の仕方

①売り玉を増すことで損益分岐点をずらす

ITMの売りポジションを買い戻すのは困難なため、買戻しによる損切りは行いません。逆に売り増します。

こう言われてもピンと来ないでしょうから、具体例を挙げます。原資産価格が15000円の時に15000円のコールとプットを売るのは承知の通りです。この時の損益分岐点(上図参照)はだいたい14700円と15300円辺りにあると思います(受取りプレミアムにより微妙に異なります)。この利益の範囲を原資産価格がはみ出した時(はみ出しそうになった時)にポジションを売り建てます。例えば、14700円くらいになった時に15000円のコールを売ります。こうすることで損益分岐点が下にずれます(詳しくは各種証券会社が提供している損益シュミレーターなどで確認してみて下さい)。これを満期日まで繰り返します。イメージは掴めましたでしょうか?

次に、この戦略の特徴をショートストラングルの戦略と比較して説明します。

⑴かなりの資金量が必要

この戦略はポジションを調整する度にポジションが大きくなっていきます。そのため資金量がものをいいます。僕のような小市民には難しい戦略です

。⑵資金が続く限り100%勝てる(SQ値が大きくブレない限り)

理論上どんな相場であろうとも、資金が続く限り損益分岐点を原資産に調整することができます。常に原資産価格を損益分岐点の間に置いておくことができるので、資金が続く限り100%勝てる(SQ値が大きくブレない限り)のです。また、資金が続かなくなった時は、この時点でOTM(必要ならばATMやITMも)になっているオプションを買い戻し、証拠金を解放しましょう。そして新たに損益分岐点を調整するために、新たに売り建てます(この場合100%の確率では勝てません)。

⑶過大なIVリスクを背負うことになる可能性がある

このポジションは全て売り玉で、時として大量の枚数を保有することがあります。この時に米国同時多発テロのようなIVが跳ねるようなことがあったら、莫大な評価損を負う可能性があります。しかし、それでも資金が続けば100%勝てるということに変わりはありませんが、資金が続かなければ破産の可能性があります。

⑵はいいのですが、⑴と⑶はかなりきついのではないかと思います。1億円につき1枚ずつ売るくらい慎重な枚数でやれば、⑴と⑶を原因とする資金の枯渇の可能性はほとんどなくなります(それでも0ではありません)。⑵を活かして100%の利益を取っていくというのもありだと思いますが、大抵の人にはこんな資金は無いでしょうし、あったとしても利回りはかなり低いので面白くないかもしれません。そこで、これとは違うポジション調整の仕方を紹介します。

②先物でヘッジする

損益分岐点を超えそうになったら(超えたら)、先物を売ったり買ったりしながらポジション全体のリスクを軽減します。デルタができるだけニュートラルになるように先物の枚数を計算します(先物のデルタは買いが1で売りが-1)。ガンマの影響でオプションの方のデルタが微妙に変化していくので、それに合わせて枚数を調整します。また損益分岐点に戻ってきたら先物を外します。

このポジション調整の①との違いを説明します。

⑴①ほどの資金量は必要ない

最低1枚ずつのコールとプットと先物を建てられる資金量があれば可能です(余裕を持つべきなのは言うまでもありません)。

⑵100%の勝率は不可能

先物のヘッジが下手だと、ショートストラドルの方では利益が出ても先物で損失が発生する可能性があります。

⑶IV上昇リスクはそれほど高くない

売っているオプションの枚数が増えないので、IV上昇リスクはそれほど高くありません。先物の価格にIVは影響しないからです。

⑷先物のヘッジが難しい

先物でヘッジすると口で言うのは簡単ですが、実戦ではそう簡単ではありません。損益分岐点をいつも素直にまたいでくれればありがたいのですが、実際は損益分岐点上を何度も往復することもよくあります。ヘッジが早すぎれば、相場が戻ってきたときに損失を出しますし、遅すぎればヘッジとしての効果が薄くなります。また、ショートストラドルのデルタが2.5の時に先物を2枚でヘッジするのか、3枚でヘッジするのかなど迷う局面もかなり多いです。逆にヘッジが上手ならば、先物の方でも利益を出すことができる可能性もあります。

このポジションは相場が動かなければ利益は大きくなり、相場が動けば動くほど利益は少なく(場合によっては損失に)なります。また、①や②のポジション調整はショートストラングルでも活用できますが、ショートストラングルの場合は素直にITMに入りそうになった時に買い戻す方がいいと思います。