先週末、例年のごとくe-Taxを利用して2020年(令和2年)分の確定申告を行った。書くまでもないが、以下の国税庁のサイトでオンラインで確定申告書の作成、送信ができる。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

不動産所得や株式譲渡所得と医療費控除

投資としては失敗している上、所得もほとんどない不動産所得があるし、一般口座での株式譲渡所得があるので、長年、確定申告を続けている。今年は少なかったが、FXによる先物取引の所得もある。

昨年は、歯科医院に通って全面的再治療のようなことはなかったし、妻も特段の医療費を使うことがなかったので、医療費控除は対象外だった。

医療費控除は対象外の方が幸せだ。

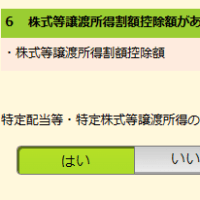

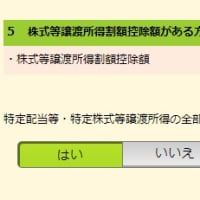

株式の配当所得と配当控除

株式の配当に関しては、私の場合は昨年同様、総合課税で申告すれば配当控除で還付を受けるられる計算になる。配当控除は10%なので、株式の配当が100万円を優に超えている私は結構な額になる。給与等の少ない人(課税所得が900万円以下)は、しっかり申告して還付を受けた方がよい。

配当所得の申告方法による有利不利の判断については、例えば、以下の記事を参照のこと。

公的年金等控除と基礎控除の変更

私の場合、税金の計算に関しては、自作のエクセル表で予め計算し、それを参照しながら確定申告のデータを投入していく形をとっている。それによって確認しながら作業することになるので、投入ミスもなくすことができる。ただ、税制が変更されたことをエクセル表に反映していないと計算が合わなくなるので、変更内容を確認しつつ、エクセル表の計算式を修正していく。

私は、雑所得となる個人年金や公的年金(厚生年金基金)を受け取っていて、一部は源泉徴収もされているので、確定申告での税額の調整が必要になる(基本的に取られ過ぎている)。昨年、公的年金等控除が変わっていた。新しい速算表を下に示すが、令和2年分から公的年金等控除が10万円少なくなっていた。

これだけだと単純に増税されたように見えるが、基礎控除が10万円増額されて48万円になっているので、高所得者(所得金額の合計が1000万円超)以外は実質変わらない。この辺りの変更も、高収入の会社員等を狙い撃ちにした増税の一環だ。

年金生活者の所得税の変更等については、例えば、以下の記事を参照のこと。

慣れているとは言え、確定申告は結構ややこしいし、税制も毎年少しずつ変わる。いつまで、自分でちゃんとできるのかちょっと心配になる今日この頃であった。

【2021.1.29追記】

TOB対象になったNTTドコモについては、300株は市場では売却せず、強制買取待ちとして2021年の譲渡所得に先送りするつもりだった。ところが、強制買取のNTT側の取得日が2020年12月29日なので、対価(金銭)の受け取りが2021年3月になっても2020年の譲渡所得として申告が必要というのが税務当局の見解らしい。納得はいかないが、税務署に逆らっても仕方ないので、本日、修正して再申告した。

これによって、昨年の所得が60 万円強増えてしまった。所得税、住民税、国民健康保険料で18万円以上、すぐに余計に取られることになる。その分、今年の所得が減るから一緒かもしれないが、いろんな所得控除や税額控除を考えると同じではない気もするなぁ。