先週、例年のごとくe-TAXで2022年分(令和4年)の所得税の確定申告を行い、翌日には2023年(令和5年)分の住民税の申告も行ったので、そのまとめを書いておく。また、来年から扱いが変わる配当所得(配当控除)に関わる話も書いておく。

所得税の確定申告

昨年分の所得税に関して、私の申告内容にかかわるような税制変更はなかった。そのため基本的な申告方法、内容は2021年分の確定申告と配当控除の記事と同じだった。

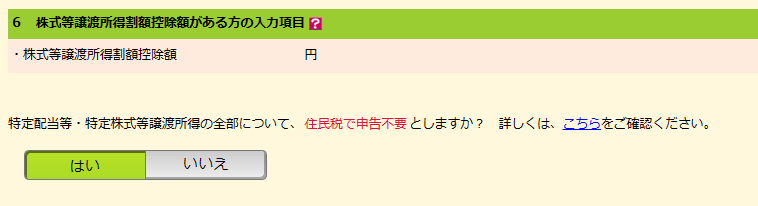

今年も私の場合は、配当所得に関して確定申告の際に住民税での申告不要を選択(特定徴収で済ませること)するための選択画面は出なかった。出る場合は、「住民税・事業税に関する事項」の入力画面の中に以下の画面(一部切抜)が出る。

私の場合は、以下の画面(一部切抜)が出るだけで、所得税と異なる課税方式を住民税で選択する場合は住民税申告が必要と知らされた。

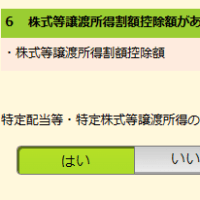

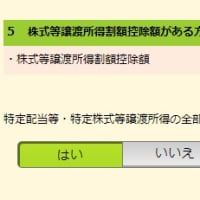

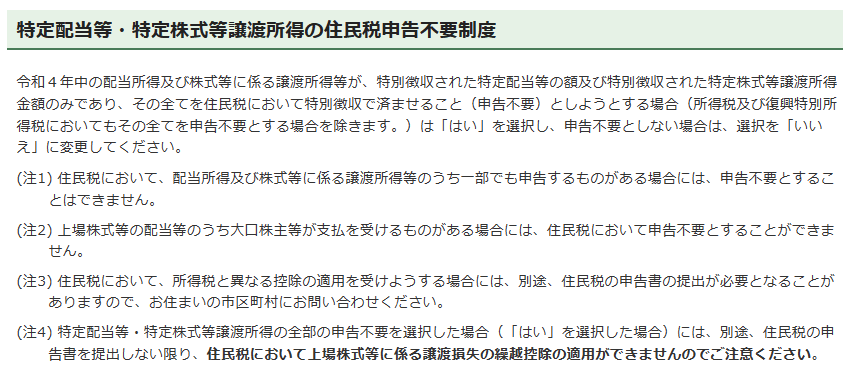

特定配当等・特定株式等譲渡所得の住民税申告不要制度についての今年の注意書きは下記のようになっている。

私の場合は総合課税となる一般口座での譲渡所得があり、それを申告する必要があるため、「令和4年中の配当所得及び株式等に係る譲渡所得等が、特別徴収された特定配当等の額及び特別徴収された特定株式等譲渡所得金額のみであり」という条件に合致しないからのようだ。

昨年の注意書きを読んだ際は、外国籍の投資信託を保有しているせいかもしれないと思ったが、今年の注意鍵書きを読むと一般口座での譲渡所得のせいというのが正しいと思う。

住民税申告

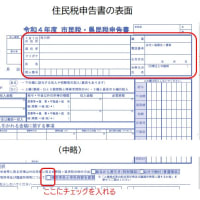

住民税に関しても、私の申告内容にかかわるような税制変更はなく、基本的な申告方法、内容は令和4年度の住民税の申告の記事と同じだった。住民税の申告書の様式と配当所得等に関わる付表をプリントアウトして予め記入し、昨年の指摘に従って記入して支所の窓口に持参した。

株式等の配当所得に関して、国民健康保険税の税額算出時の所得割の対象とならないように、住民税申告不要制度を利用して源泉徴収分だけで済ませるようにするための申告だ。

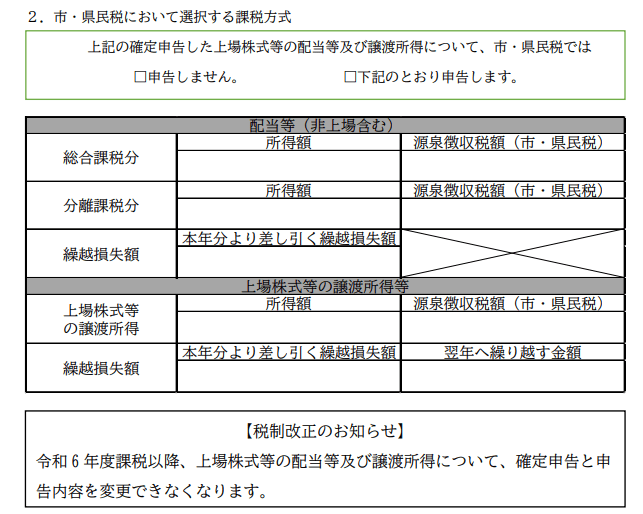

私の場合は一般口座の譲渡所得があるので、配当所得等に関わる付表において、「申告しません」の所ではなく「下記のとおり申告します」の所にチェックを入れ、住民税用の申告内容を記載するのがポイントだ。

今回、正しく必要事項を記入し、添付書類も用意していったので、支所の窓口では確認と受領だけで3分ほどで済んだ。2月17日の午前中に行ったが、待っている人もいなかったため、実にあっけく終わった。

来年からの住民税申告と配当控除

上記付表の下部にも【税制改正のお知らせ】が書かれているが、来年の申告(今年受領する分)から株式等の配当等に関して、所得税と住民税で申告の仕方を変更できなくなる。

これによって課税所得水準や国民健康保険か否かで総合課税にして配当控除を利用する場合の有利不利(得か損か)の条件がだいぶ変わる。これまでは、住民税を申告不要とできるため課税所得900万円未満なら配当控除を利用した方が有利だった。来年からは、国民健康保険でないなら695万円未満が有利、国民健康保険なら330万円未満が有利に変わる。

一応、計算式を示しておこう。リートは対象外だし、投資信託だと組み入れ資産に応じて5%とかあるが所得税の配当控除は10%とし、住民税の配当控除は2.8%とする。国民健康保険税の所得割は11%としておく。配当控除を利用した方が有利な所得税率は、以下の式を満たす場合になる。

(所得税率-10%)+(住民税所得割10%-2.8%)+ 国保税率11% < 20.315%

すなわち、所得税率 < 12.115% を満たす課税所得ならば配当控除を利用した方が有利となる。下記の所得税率の速算表から課税所得330万円未満なら有利だという計算になる。

超過累進課税率であるため一律に有利な条件は言えない

さて、ここまでは割と単純な説明をしたが、所得税は超過累進課税率で決まるため、実際の配当所得やそれ以外の課税所得との関係でもう少し複雑になり、各人のケースで変わってしまうので一律に有利な条件が言えなくなる。

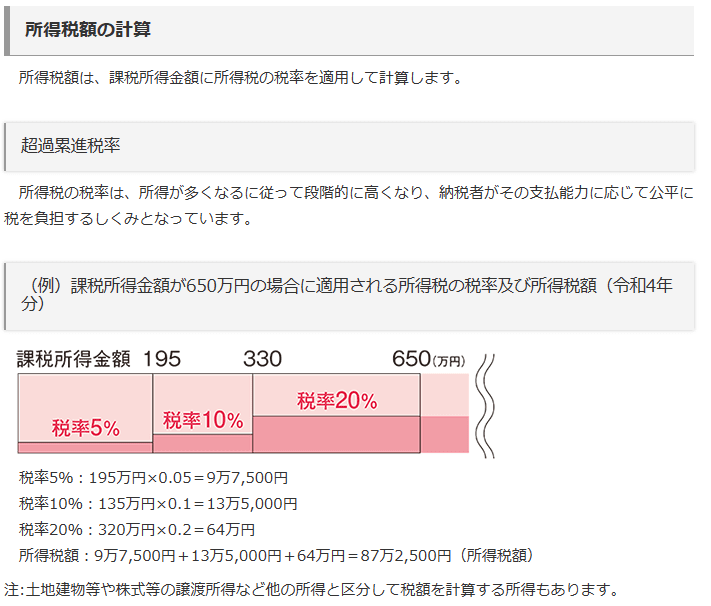

超過累進税率の説明は以下にあるが、課税所得が650万円だった場合、その内の195万円まで分に対しては税率が5%、195万円から330万円まで分に対しては税率が10%、330万円から650万円まで分に対しては税率が20%というふうに所得税額が計算される。

出所:所得税のしくみ|国税庁

ここまでくれば言いたいことが分かると思うが、配当所得100万円、それ以外の課税所得280万円だったとすると、配当所得を申告すれば配当所得の半分の50万円分に対しては税率10%、残り半分の50万円分に対しては税率20%で課税されるという計算になる。

したがって、配当所得を含めて330万円を超えたからといって配当控除の利用が直ちに不利になる訳ではない。配当所得を総合課税にして配当控除を利用した方が有利か否かについては、各人のケースに応じて厳密に試算してみないと決められないという結論になる。散々書いてきて結論がこれで申し訳ないが。

私の場合、株式等の配当がかなり増えてきていて、今回確定申告でも配当所得を合わせて課税所得は330万円を軽く超えていた。それで、前半で示した計算式に基づいて配当所得の申告は今回で最後だなと思った。しかし、よく考えてみると超過累進課税率だし、配当所得を足すことによって税率区分が変わることになっていたので単純ではないと思い直し、考えたことを整理して記事に書き残しておくことにした。

私は確定申告の前に自作の確定申告用エクセル表に必要データを投入しながら事前に納税額(還付額)の計算をしている。そのため、そのエクセル表に手を加えれば、配当所得による(住民税+国民健康保険税)への影響と有利不利は自動的に算出できるだろうと思っている。多少面倒ではあるが来年に向けた宿題かな。

【2023.11.30追記】

確定申告用エクセル表を修正し、配当所得を申告した場合の住民税と国保保険料の増加分を算出できるようにした。そして、2022年分の申告データを使って配当所得を申告する場合としない場合の損得をシミュレーションしてみた。その結果、僅かだが申告したら損だった。

株式等への投資額は運用結果を反映して増加しているし、増配企業も増えているので今年分の配当所得の増加は間違いない。また、昨年の途中から受給し始めた老齢厚生年金は、今年は1年間を通して受給することになるので公的年金所得も増加する。その結果、配当を総合課税で申告した際の所得増は確実で、損する割合の増加も確実だ。よって、2023年分から配当控除の利用はなしだ。