☆キタキタキター!嘱託85%勤務(税金高い期)の現実的手取り額発覚キター!

5月期家計簿(4/25〜5/24まで)の収入公開!!

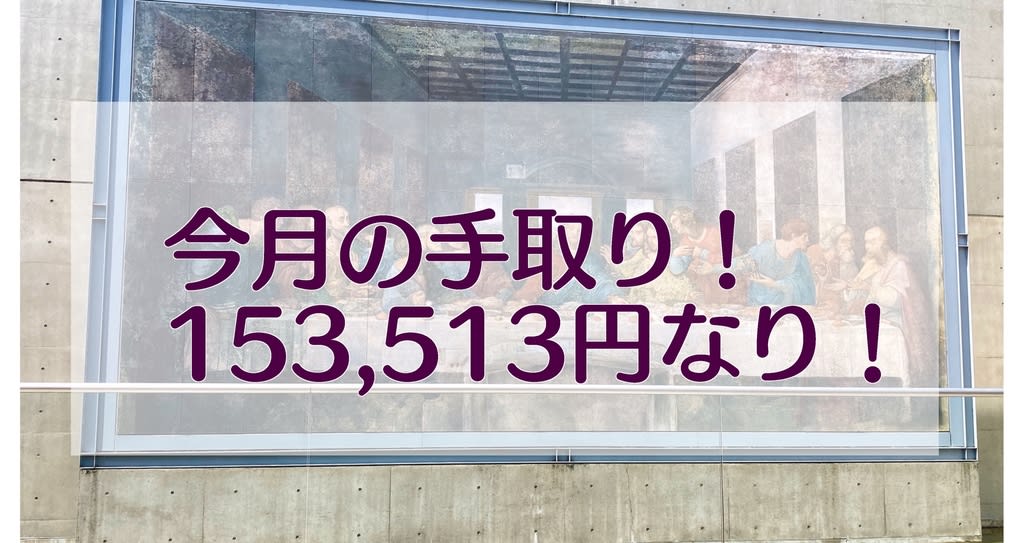

・総支給額:242,550円

・控除合計額:89,037円(税率36.7%)

・差引支給額:153,513円なり!

ちなみにこれ、残業手当10,850円入ってるからwww

何度も言いますが、国家資格取っていても夜勤をやらない看護師はこんなもんですよ。

「もっと別の給与の良いところもある」?

あると思いますよ、都市圏内なら(適当)。同業者の方グッドラック!

1:命と時間を金で買っている

以前も書いた記憶があるけど、まさにその状態。

夜勤をしないでの病院勤務の権利と、月の全休日予定を自分で決められる権利と、有給使用日数自由権利でプライスレス。

今までの常勤だと、不規則夜勤で休日はランダムで連休は偶然の産物で、有給も要相談だった。

今の職場は相談さえすれば聞き入れてくれる(法的にそれは義務なんだが)ので、マシなんだよ。

以前までの職場は切って捨てられてたからね。情弱だった私も悪いんだけど。

金で防げる不幸ならいくらでも出しましょう。

2:税率が20%くらいになる1年後は?

昨年までの収入が税率に響くのは2025年6月まで。

それまでは手取り15万円計算で、あとは円貯蓄取り崩しで賄うのは想定範囲内だから良い。

ちょっと時期は早まったけど、一応年に100万円は高い税金補填分を予算に入れていた。

では来年度から税率が20%くらいになってくれたらどれくらいの手取りになるか?

今月の総支給額242,550円から20%税金を引くと、194,040円になる。

ほんまかなあ〜〜?こんだけ貰える〜〜?

まあ狸の皮算用して、18万円とちょっと貰えたらいいな、くらいに考えておこう。

3:良い人の皮被ってますよ!

以前まではね、朝の朝礼とか業務伝達のととかでね、

「こういうクレームがありました。言動に気をつけるように」とか、

そういう情報は全部自分のことだと思ってた(真偽は不明)。

自覚があるほどイライラしていた(特に昨年末まではもうメンタルギリギリだった)。

それが今ではどうでしょう?絶対自分ではない自信がある!と言い切れるほど、善人ヅラで生きていますよっと。

外面ヨシコサン。トラブル起こさないでいい顔してればええんやろ、と。悪魔か。

夜勤やらないだけでイライラがほぼ消え失せたと言っても過言ではない。

メンタル&血管への健康!プライスレス!

4:手取りが少なくて不安になったことは食費

今月の給与明細を見て、想像していたより少ないことでの一番の不安は、「食費!」だった。

外食はほぼゼロで、とにかくスーパーで買う食材費なんだけれども。

これは絶対削減したくない!という本能が叫んだ。

多分手取りから固定費引いた全額を食費に割り当てたら、私はきっと何も恐れない怖くない。

野菜!魚!きのこ!旬の果物!

米ー!!!

高級食材じゃない普通のものでいいんだ!!値段見てそっと戻すをしたくないんだ!!

5:趣味のものは断捨離できている

趣味のものや嗜好品に皺寄せが行くところだが、それが良い方向に傾いた感じがある。

一番の趣味はデジタルの書籍にコミックスだ。

節約せねばと思うと、

「この作品の続き、そこまで読みたいかなあ……。今は買わないで保留」

とか、ストッパーになってくれる。

慣れと惰性で続きを買っていた作品と、何があっても続きが読みたい!って作品との意識がはっきりしてくれた。

「デジタルなら多分絶版は無いだろうし、またいつか読みたくなったら買おう」

それくらい諦めが良くなった。

だからいい試金石になっている。

趣味のグッズは、やっぱりそこまで欲しいものは少ないと感じた。

飽きるのも早い性格なので、残るものにはお金をかけない方がよさそうだと思った。

ただ、

「公式に貢ぎたい!推しを推したい!」

この感情はめちゃくちゃ高鳴るので、グッズではないものに、金をねじ込ませてくれと思う。

6:お金はあってもなくても不安になるものなんだなあ

手取りが少なくなっても、今抱えているマンションの部屋のローンがなくなれば余裕が出る。

だからお金かき集めて一括返済してしまおうか?とも考えていた。

その場合のシミュレーションは、固定費30,000円で済むことになる。

すると生活消費には12万円使えることになると、それはそれで悩むと思う。

「12万円まで使えるなら使わないと損」

みたいな?

使いたくもないし買いたくもないものに金を払って後悔する己の姿が見えます。

現状の、

「手取りは少ないけどギリ行ける。足りなくても貯金から補填で余裕。現金が減ってもちょっと投信取り崩す選択もあるから大丈夫!」

みたいな。

そういう80%満足で20%足りないけど、リスク分散できてる満足と不安と緊張が、いいバランスではなかろうか?

「安心だけど頑張ろう。その分やりがいはある」

これは悪くなさそうだと思う。

無駄を一切削ぎ落とす!!

断捨離するぜ!やるぜ!