2019年2月6日(雨)

2年4ヶ月ぶりに、頸椎障害の個所に違和感が出てきたので整形外科にリハビリ通院してます。

今日で3日目です。

治療内容は、頸椎牽引とマイクロ波温熱治療器と干渉電流低周波治療器です。

過去の例では1週間のリハビリで違和感が解消する筈なので、今週で終れると良いのですが。

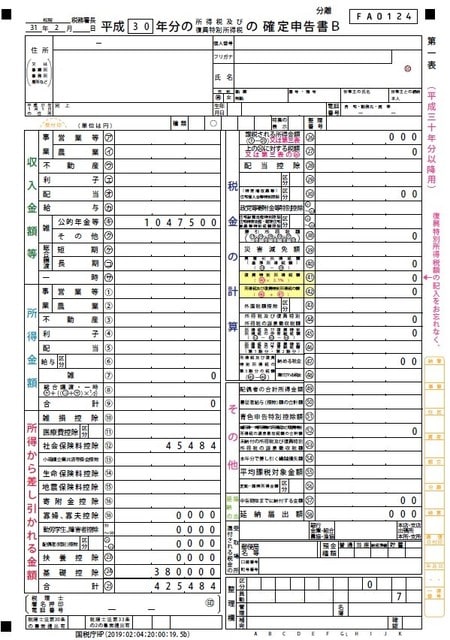

さて、農地売却の特別控除を受けるための確定申告書類を作成しました。

10数年も作成している馴染みの国税庁の確定申告書等作成コーナーでスイスイと進めれたのですが、分離課税と譲渡所得の内訳書と新しい書式があるので添付書類が良く分からないところもありました。

今回の手順を整理する。

①土地や建物を売ったときの確定申告の手続(総合課税と分離課税)

※総合課税

所得を合算した総所得金額に課税する方法で、サラリーマンの給与所得やアパートなどの賃貸経営者の不動産家賃収入、個人事業主の事業所得などがあります。

※分離課税

他の所得金額と合計せず、分離して税額を計算する方法です。分離課税の対象は、不動産売却による所得や銀行預金の利子所得、株の売却による所得等が該当します。

これは相続した土地が値上がりして生じた利益や退職金など、一時に大きな金額が手に入った時、その金額を通常の課税所得とは切り離して計算をすることで、他の所得にも高い税率が適用されないようにする制度です。

なので、分離課税の対象ですね。

申告分離課税の対象となる所得の場合、確定申告が必要

・株式の譲渡所得など(特定口座、少額投資非課税制度(NISA)など確定申告が不要なものもある)

・不動産売却による譲渡所得

・先物取引による雑所得

・山林所得

※不動産譲渡による譲渡所得

不動産譲渡による所得に対する税額は、譲渡するまでに保有していた期間が5年を超えるかどうかで「長期譲渡所得」と「短期譲渡所得」とに分かれます。また、一定の条件を満たしたものに関しては税率が軽減されるものもあります。さらに、不動産譲渡においても、それぞれ所得税額の2.1%の復興特別所得税が加算されます。

※土地建物を譲渡した場合における、譲渡所得に対する税率が設定されている。

例えば

・所有期間が5年を超えるものを譲渡した場合は所得金額の15%が所得税、5%が住民税となります。

等がある。

※特別控除額

土地や建物を譲渡した場合、一定の要件を満たす場合に適用される特別控除額

(イ) 収用等により土地建物を譲渡した場合 ・・・ 5,000万円

(ロ) マイホームを譲渡した場合 ・・・ 3,000万円

(ハ) 特定土地区画整理事業等のために土地を譲渡した場合 ・・・ 2,000万円

(ニ) 特定住宅地造成事業等のために土地を譲渡した場合 ・・・ 1,500万円

(ホ) 平成21年及び平成22年に取得した土地等を譲渡した場合・・・1,000万円

(ヘ) 農地保有の合理化等のために農地等を譲渡した場合 ・・・ 800万円

今回の対象は、「農地保有の合理化等のために農地等を譲渡した場合の800万円」が特別控除対象になります。

ここまで把握して「国税庁の確定申告書等作成コーナー」で確定申告書を作成しました。

提出書類のご案内(この紙は提出不要です)に書かれた≪措法34条の3の適用に必要な次に掲げる書類≫として「農地保有の合理化等のために農地の買取があったことを証する書類」とはなんじゃろ・・・

・農地保有の合理化等に関する証明書(租税特別措置法第34条の3第2項第2号の規定による土地等を譲渡)

農業振興地域の整備に関する法律第8条第2項第1号《市町村の定める農業振興地域整備計画》に規定する農用地区域内にある土地等を 農業経営基盤強化促進法第19条の規定による公告があった同条の農用地利用集積計画の定めるところにより譲渡した場合

証明書類

(イ) 当該土地等が農用地区域内にある旨を証する書類 発行者:市町村長

(ロ) 次のいずれかの書類 発行者:公告をした者

A 当該土地等に係る権利の移転につき当該公告をした旨及び当該公告の年月日を証する書類

B 当該権利の移転に係る登記事項証明書

(当該権利の移転が当該公告によるものであることを明らかにする表示のあるものに限る。)

結論、上記(イ)(ロ)の書類として

「譲渡所得の特別控除に係る土地等についての証明願」に市長の公印が押されたものを証明書と「当該土地等に係る権利の移転につき当該公告をした旨及び当該公告の年月日を証する書類」を確定申告書の添付書類として提出することで、譲渡所得に対する税率は特別控除額まで免除される。

(税務署の問合せて確認した内容)

ふむふむ、どうやら提出可能な段階に来てますな。

17日以降に帰省して確定申告会場の商工会議所に出向くとしますか。

2年4ヶ月ぶりに、頸椎障害の個所に違和感が出てきたので整形外科にリハビリ通院してます。

今日で3日目です。

治療内容は、頸椎牽引とマイクロ波温熱治療器と干渉電流低周波治療器です。

過去の例では1週間のリハビリで違和感が解消する筈なので、今週で終れると良いのですが。

さて、農地売却の特別控除を受けるための確定申告書類を作成しました。

10数年も作成している馴染みの国税庁の確定申告書等作成コーナーでスイスイと進めれたのですが、分離課税と譲渡所得の内訳書と新しい書式があるので添付書類が良く分からないところもありました。

今回の手順を整理する。

①土地や建物を売ったときの確定申告の手続(総合課税と分離課税)

※総合課税

所得を合算した総所得金額に課税する方法で、サラリーマンの給与所得やアパートなどの賃貸経営者の不動産家賃収入、個人事業主の事業所得などがあります。

※分離課税

他の所得金額と合計せず、分離して税額を計算する方法です。分離課税の対象は、不動産売却による所得や銀行預金の利子所得、株の売却による所得等が該当します。

これは相続した土地が値上がりして生じた利益や退職金など、一時に大きな金額が手に入った時、その金額を通常の課税所得とは切り離して計算をすることで、他の所得にも高い税率が適用されないようにする制度です。

なので、分離課税の対象ですね。

申告分離課税の対象となる所得の場合、確定申告が必要

・株式の譲渡所得など(特定口座、少額投資非課税制度(NISA)など確定申告が不要なものもある)

・不動産売却による譲渡所得

・先物取引による雑所得

・山林所得

※不動産譲渡による譲渡所得

不動産譲渡による所得に対する税額は、譲渡するまでに保有していた期間が5年を超えるかどうかで「長期譲渡所得」と「短期譲渡所得」とに分かれます。また、一定の条件を満たしたものに関しては税率が軽減されるものもあります。さらに、不動産譲渡においても、それぞれ所得税額の2.1%の復興特別所得税が加算されます。

※土地建物を譲渡した場合における、譲渡所得に対する税率が設定されている。

例えば

・所有期間が5年を超えるものを譲渡した場合は所得金額の15%が所得税、5%が住民税となります。

等がある。

※特別控除額

土地や建物を譲渡した場合、一定の要件を満たす場合に適用される特別控除額

(イ) 収用等により土地建物を譲渡した場合 ・・・ 5,000万円

(ロ) マイホームを譲渡した場合 ・・・ 3,000万円

(ハ) 特定土地区画整理事業等のために土地を譲渡した場合 ・・・ 2,000万円

(ニ) 特定住宅地造成事業等のために土地を譲渡した場合 ・・・ 1,500万円

(ホ) 平成21年及び平成22年に取得した土地等を譲渡した場合・・・1,000万円

(ヘ) 農地保有の合理化等のために農地等を譲渡した場合 ・・・ 800万円

今回の対象は、「農地保有の合理化等のために農地等を譲渡した場合の800万円」が特別控除対象になります。

ここまで把握して「国税庁の確定申告書等作成コーナー」で確定申告書を作成しました。

提出書類のご案内(この紙は提出不要です)に書かれた≪措法34条の3の適用に必要な次に掲げる書類≫として「農地保有の合理化等のために農地の買取があったことを証する書類」とはなんじゃろ・・・

・農地保有の合理化等に関する証明書(租税特別措置法第34条の3第2項第2号の規定による土地等を譲渡)

農業振興地域の整備に関する法律第8条第2項第1号《市町村の定める農業振興地域整備計画》に規定する農用地区域内にある土地等を 農業経営基盤強化促進法第19条の規定による公告があった同条の農用地利用集積計画の定めるところにより譲渡した場合

証明書類

(イ) 当該土地等が農用地区域内にある旨を証する書類 発行者:市町村長

(ロ) 次のいずれかの書類 発行者:公告をした者

A 当該土地等に係る権利の移転につき当該公告をした旨及び当該公告の年月日を証する書類

B 当該権利の移転に係る登記事項証明書

(当該権利の移転が当該公告によるものであることを明らかにする表示のあるものに限る。)

結論、上記(イ)(ロ)の書類として

「譲渡所得の特別控除に係る土地等についての証明願」に市長の公印が押されたものを証明書と「当該土地等に係る権利の移転につき当該公告をした旨及び当該公告の年月日を証する書類」を確定申告書の添付書類として提出することで、譲渡所得に対する税率は特別控除額まで免除される。

(税務署の問合せて確認した内容)

ふむふむ、どうやら提出可能な段階に来てますな。

17日以降に帰省して確定申告会場の商工会議所に出向くとしますか。

※コメント投稿者のブログIDはブログ作成者のみに通知されます