2019年6月14日(晴れ)

通院の一つである「良性発作性頭位めまい」は、本日の診断で完治となりました。

突然おこる現象なので、いつ再発してもおかしくないとのこと。

ひとまずは、耳鼻咽喉科とはお別れしましょう。

さて、「老後資金は2000万円必要」問題の落としどころはどこなのでしょうね。

金融庁の担当者が配意を欠いた内容提起でしたとの釈明をTVで見たけど。

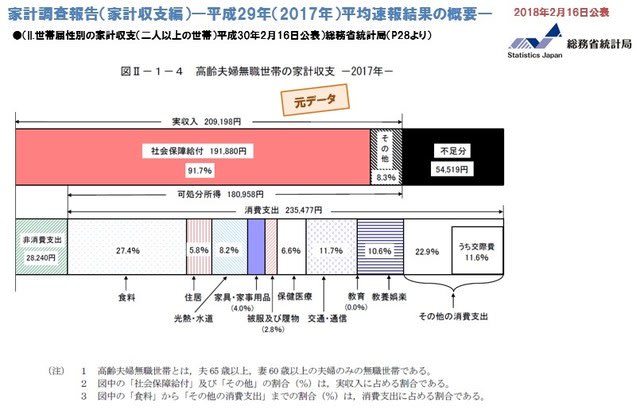

2017年の総務省統計局が公表した「家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―」にある「II.世帯属性別の家計収支(二人以上の世帯)」で「毎月の赤字額は約5万円」となっているのはデータとして意味があるものでしょう。

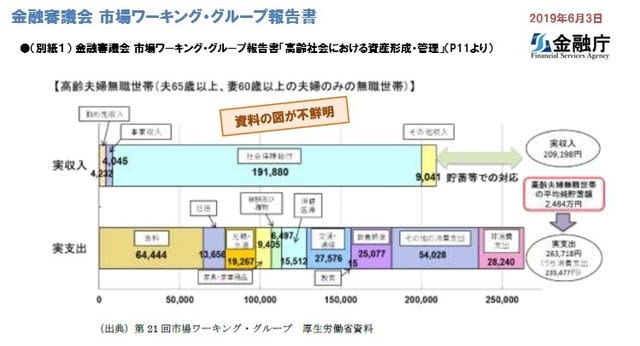

「金融審議会 市場ワーキング・グループ報告書」にある「収入と支出の差である不足額約5万円が毎月発生する」のデータの流れ

①家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―

(II.世帯属性別の家計収支(二人以上の世帯)平成30年2月16日公表)総務省統計局

http://www.stat.go.jp/data/kakei/sokuhou/nen/index.html

②企業年金・個人年金制度の現状等について

第1回社会保障審議会企業年金・個人年金部会 資料1 2019年2月22日)厚生労働省

https://www.mhlw.go.jp/stf/shingi2/0000204064_00002.html

③金融審議会 市場ワーキング・グループ報告書

(「高齢社会における資産形成・管理」 令和元年6月3日)金融庁

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

と流れていますね。

今回の問題点は、③金融審議会 市場ワーキング・グループ報告書のP16に書かれた

「(2)で述べた収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約1,300 万円、30 年で約2,000 万円の取崩しが必要になる。」の文言ですね。

この部分が物議をかもしているところですね。

政府見解(官房長発言)

「高齢夫婦無職世帯について毎月5.5万円が不足する報告書には承知するが、30年で約2000万円の取崩しが必要になる点は承知しない」とのこと

金融審議会が具体的に解説した部分が政府見解と異なるらしい。

余計は解説は受け入れられないのでしょうね。

知らぬが仏が・・よろしいようで。

ちなみに厚生労働省の先ほどの資料の次のページに

二人 以上の世帯で世帯主が65歳以上の世帯の貯蓄現在高階級別の分布を、2002(平成14)年と2017(平成29)年で比較すると、4割程度が2000万円以上となっている一方で、貯蓄現在高が低い(「100万円未満」、「100、500万円未満」)世帯の割合がやや増加している。

(※)銀行等への預貯金、生命保険等の掛金、株式・債券等の有価証券等の合計

と現状報告されている。

二人以上の世帯(世帯主が65歳以上)の場合、貯蓄現在高は4割程度が2000万円以上あるとのこと。

6割程度は30年過ごせないようですね。

お~~い、長生きはできないようです・・・

通院の一つである「良性発作性頭位めまい」は、本日の診断で完治となりました。

突然おこる現象なので、いつ再発してもおかしくないとのこと。

ひとまずは、耳鼻咽喉科とはお別れしましょう。

さて、「老後資金は2000万円必要」問題の落としどころはどこなのでしょうね。

金融庁の担当者が配意を欠いた内容提起でしたとの釈明をTVで見たけど。

2017年の総務省統計局が公表した「家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―」にある「II.世帯属性別の家計収支(二人以上の世帯)」で「毎月の赤字額は約5万円」となっているのはデータとして意味があるものでしょう。

「金融審議会 市場ワーキング・グループ報告書」にある「収入と支出の差である不足額約5万円が毎月発生する」のデータの流れ

①家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―

(II.世帯属性別の家計収支(二人以上の世帯)平成30年2月16日公表)総務省統計局

http://www.stat.go.jp/data/kakei/sokuhou/nen/index.html

②企業年金・個人年金制度の現状等について

第1回社会保障審議会企業年金・個人年金部会 資料1 2019年2月22日)厚生労働省

https://www.mhlw.go.jp/stf/shingi2/0000204064_00002.html

③金融審議会 市場ワーキング・グループ報告書

(「高齢社会における資産形成・管理」 令和元年6月3日)金融庁

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

と流れていますね。

今回の問題点は、③金融審議会 市場ワーキング・グループ報告書のP16に書かれた

「(2)で述べた収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約1,300 万円、30 年で約2,000 万円の取崩しが必要になる。」の文言ですね。

この部分が物議をかもしているところですね。

政府見解(官房長発言)

「高齢夫婦無職世帯について毎月5.5万円が不足する報告書には承知するが、30年で約2000万円の取崩しが必要になる点は承知しない」とのこと

金融審議会が具体的に解説した部分が政府見解と異なるらしい。

余計は解説は受け入れられないのでしょうね。

知らぬが仏が・・よろしいようで。

ちなみに厚生労働省の先ほどの資料の次のページに

二人 以上の世帯で世帯主が65歳以上の世帯の貯蓄現在高階級別の分布を、2002(平成14)年と2017(平成29)年で比較すると、4割程度が2000万円以上となっている一方で、貯蓄現在高が低い(「100万円未満」、「100、500万円未満」)世帯の割合がやや増加している。

(※)銀行等への預貯金、生命保険等の掛金、株式・債券等の有価証券等の合計

と現状報告されている。

二人以上の世帯(世帯主が65歳以上)の場合、貯蓄現在高は4割程度が2000万円以上あるとのこと。

6割程度は30年過ごせないようですね。

お~~い、長生きはできないようです・・・

※コメント投稿者のブログIDはブログ作成者のみに通知されます