◆現在のWEBランキングがご覧になれます!!

本部流の会計説明に誘導されるような内容について危険性を感じます・・・

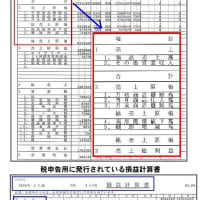

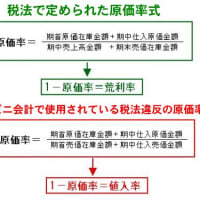

損益計算書の書式について二通りの方法があり、いずれの書式でも企業会計上問題がないから、廃棄・棚ロスにチャージがかかるのは許されるものだという主張はセブン本部の一方都合によるものです。

忘れてならないことは、勧誘・募集の時に、「損益計算書の記載方法は企業会計上二つの方法があり、セブンイレブンは廃棄・棚ロスを利益に算入させ、かつ、経費項目にも同金額を計上させる方式で行うものとする。」という事前説明をしていないということであります。

さらに、中小企業会計においては売上に資するための商品原価というものは、一般的には売上原価に全て算入して計算するものであり、セブンの方式が普通でない方法を採用するためには十分な事前説明をする必要があるにもかかわらずしていないということです。これは公取委で出しているガイドラインにも明記してあることなのです。

上記のことを念頭において議論しないと、結果としてセブン本部の屁理屈に振り回されてしまいます。

私も実は、このことで石井さんに何度となく「君は問題の本質が何故見えないんだ」と叱られました・・このことを理解しないと本部に適当に言いくるめられてしまいますよ・・私がそうだったから強調するのです・・・そして、このことを理解できなければ、北野先生の論文を完全に理解できませんよ・・・大変大切なことなのです。

by seven

本部流の会計説明に誘導されるような内容について危険性を感じます・・・

損益計算書の書式について二通りの方法があり、いずれの書式でも企業会計上問題がないから、廃棄・棚ロスにチャージがかかるのは許されるものだという主張はセブン本部の一方都合によるものです。

忘れてならないことは、勧誘・募集の時に、「損益計算書の記載方法は企業会計上二つの方法があり、セブンイレブンは廃棄・棚ロスを利益に算入させ、かつ、経費項目にも同金額を計上させる方式で行うものとする。」という事前説明をしていないということであります。

さらに、中小企業会計においては売上に資するための商品原価というものは、一般的には売上原価に全て算入して計算するものであり、セブンの方式が普通でない方法を採用するためには十分な事前説明をする必要があるにもかかわらずしていないということです。これは公取委で出しているガイドラインにも明記してあることなのです。

上記のことを念頭において議論しないと、結果としてセブン本部の屁理屈に振り回されてしまいます。

私も実は、このことで石井さんに何度となく「君は問題の本質が何故見えないんだ」と叱られました・・このことを理解しないと本部に適当に言いくるめられてしまいますよ・・私がそうだったから強調するのです・・・そして、このことを理解できなければ、北野先生の論文を完全に理解できませんよ・・・大変大切なことなのです。

by seven