元大統領経済政策アドバイザーのKristin Forbesが教える、マクロ経済学のクラスが面白い。

過去20年に各国で起こった経済危機を、開放マクロ経済学の考え方で一つ一つ紐解いていく授業。

先週のクラスでは、アジア経済危機の原因と、そもそも一国で起きる経済危機がどうして他国に甚大な影響を及ぼすまでになるのか、という話をやった。

後半の通貨危機の伝染(Contagion)の話が面白いので、今回の米金融危機と、いま連日のように話題になってるギリシャの経済危機を横目に見ながら、ちょっとまとめてみる。

経済危機が他国に伝染する経路は主に5つある。

1)The Competitiveness effect (競争力効果)

これは、経済危機によってその国の通貨価値が下がり、その国の競争力が上がってしまうことで、他国の産業が影響を受ける効果。

製造業などを主とする国がこの影響を与えやすいし、受けやすい。

一瞬耳を疑うかもしれないが、通貨価値が落ちると、その国のものが安くなるので、競争力が上がる。

例えば円安になると他国から見て日本で生産したものが安くなるので、日本のものがより売れるようになる。

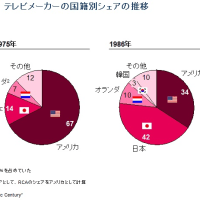

これの効果が実際に見られたのは1997年の韓国の経済危機による大幅な通貨下落。

ウォンが一気に安くなってしまったため、半導体などの韓国製品の価格競争力が上がり、日本や台湾の製造業の業績を落としたと言われている。

具体的にはDRAMの国際価格が一気に下がり、特に日本メーカーのシェア後退に拍車をかけた。

2) Income effect (収入効果)

これもIncomeを収入と訳すのが正しいのか知らんけど、危機を起こした国が経済大国だった場合、その国に輸出している国に甚大な悪影響を起こす、というもの。

例えば、今回の米金融危機の場合は、米国の消費が低迷したため、日本の車メーカーや家電メーカーが甚大な影響を受けたのは記憶に新しい。

この効果も1)と同様、数ヶ月単位の時間をかけてじわじわと他国に伝染する。

3) Credit Crunch (金融緊縮)

これは通貨危機を起こした国がやはり経済大国で、他国に大量に投資していた場合、

危機の際投資額が圧倒的に減るため、それまで投資を受けていた国が甚大な影響を受けるというもの。

Kristin Forbesの解説によると、1990年代初めに日本のバブルが崩壊したときがこれに当たるという。

それまで日本の銀行が持っていた米国債や近隣アジア諸国債権を、どんどん手放したため、米国はじめ、周りの国々が影響を受けたのだとか。

最近の例だと、米金融危機で、米国からの諸外国への株式・債権投資が圧倒的に減ったので、

特に米国の機関投資家で持っていたような中南米のマーケットは甚大な影響を受けた。

4) The Forced Portfolio Recomposition (強制ポートフォリオ矯正)

ますます和訳が怪しくなってきた・・。

金融機関や機関投資家は、一定のリスク基準を満たすように、各国の株式・債券を組み合わせて投資している。

ところが、ある国で経済危機がおきて、その国の債権や株式のリスクが高くなると、

このリスク基準を満たすために、他のリスクが高い国のものを手放す必要が出て来る。

そのため、手放された国が大きな影響を受ける、ということ。

例えば、米金融危機の際、米国や欧州の投資家が保有していたサブプライム関連の金融投資のリスクが上がってしまったわけだが、そのために、中南米や東ヨーロッパのリスク債を手放す必要が出てきた。

このために、中南米や東欧のマーケットは甚大な影響を受けた。

過去に遡ると、1998年のロシア危機の際、ロシア関連の投資のリスク基準が軒並み下がったので、

それを保有していた米国の投資機関が、同じくリスクの高い中南米の投資比率を下げないとならなくなってしまった。

そのために、ロシアの経済危機が、中南米にまで伝播してしまった、という。

つい直近のギリシャの危機でも、この効果は見られた。

ギリシャの債権のリスク度が急に上がってしまったため、

それを保有していた欧州の金融機関は、リスク基準を満たすため、リスクが高いほかの国の債権-具体的にはポルトガルなど-を手放す必要がでてきて、早速ポルトガルに伝播している。

1)や2)の効果に比べてこの効果が波及する速度は早く、1日~1週間程度である。

5)The wake-up call

もはや和訳なし。

要は、ある国で経済危機が起こったとき、その国と同じような経済構造や財務構造を持つ国も、実はやばいんじゃないか、と思われて価値が下がること。

この波及効果はどの金融危機でも結構起こっている。

例えばアジア危機の時は、韓国の銀行システムが弱いのが問題、と分かったとたん、

「他のアジアの国の銀行システムも実は同じようにやばいんじゃないのか?」となって、他の国の債券や株式も売られてしまった。

直近の米金融危機のときも、サブプライムを大量保有する米国の投資銀行がやばい、と分かったとたん、

同様にサブプライム債を保有する欧州の銀行までターゲットになった。

あるいは先週のギリシャも、周辺国のブルガリアとかハンガリー、ルーマニアなども「ギリシャと同じようにやばいんじゃないか」と思われて、軒並み債権が売られた。

統一通貨のユーロ自体も売られて120円程度まで下がってしまったが、これも一種のWake-up Callと言える。

要は、Euro圏全体がヤバイと思われているのだ。

(通貨が異なる英国やアイルランドに波及して無いことを見ると通貨のWake up callと言える)

この効果も4)と同様、短期間で、1日~1週間の単位で影響がでる。

以上、経済危機が他国に伝播する5つの主な経路でした。

こういうのを知っていると、今回のギリシャみたいなケースがあったときに、あ、これは4) Portfolio と 5) Wake-up call の効果で経済危機が伝染してるんだな、と理解できてニュースが面白くなる。

いや、伝染してる人たちには全く面白くない話だとは思うが・・・

参考文献)Kristin Forbes (2000), "How Do Currency Crises Spread Internationally?" Corporate Finance Review, 2000, Nov/Dec

←面白かったら、クリックで応援してください!

←面白かったら、クリックで応援してください!

>その国と同じような経済構造や財務構造を持つ国も、実はやばいんじゃないか、と思われて価値が下がること。

株式で言うところの「連想売り」が近いかな。

例えばA銀行がやばいといなると同業者の他銀行の株が売られる。

『韓国が知的財産無視でパクっているため、研究費がかからない。だから韓国産が安くなる』ということも考慮する必要があるのでは?

なるほどー。そういう風に考えるものなのですね。

実際Kristin Forbesはこの論文を書くのに、統計値の相関を計算してるはずですよね。

あ、先生いくつか質問です。

3)って2次モーメントなんですか?単に対外投資が減る→その国への投資が減るという1次の相関に見えます。

4)と5)が一クッション置いてるのは分かるんですが。

(すみません、私の頭の中ではN次モーメント→N次の相関と置きかえられて理解されてます)

あと、直感的には1次モーメントの方が振幅が大きく、高次に行く方が影響力が小さくなる気がするんですが、気のせい?実際の世界では1,2より4,5の影響って甚大なように見えるので・・。

それとも元の振幅が4とか5とかの方が大きいという話なのかな?

素人質問ですみません。

>いっきさま

そうですね。連想売りと同じ構造だと思います

>NISHIさま

それを言うなら「韓国のほうが日本より労働力が安い」というもっと明白な理由もありますが、ここでは経済危機の伝播には関係ないのであえて取り上げてません。他にも韓国のほうが単に生産規模が大きいので規模の経済で価格が安くなっているというのもあるでしょう。

韓国のほうが価格競争力がある理由は、このように教科書にも書けるレベルのものでもまだまだあるわけです。

知的財産を侵害してるから研究費がかかってないのか、湯之上さんとかが主張するように日本がOverqualityで勝手にコストが高いなだけなのかは議論の余地があるかと思われます。

信用収縮は、まず金融市場で大きなショックがあって

それが理由で金融市場における不確実性=リスク(=分散=2次モーメント)が増大し、

各市場参加者がリスクの総量を抑えるために起こると考えています。

実体経済だけみれば、2次という感じはしないのかもしれません。

どこが震源なのか、ということによって1次、2次というのは変わるというわけですね・・。

上のコメントに書いたように勝手に相関関数の数学的アナロジーで考えてたので、こういう表現になりました。

「二次的被害」という言葉が何を指すかによりますが、因果関係の矢印を除けば、2次の確率分布とって積分するんだから同じことかな、と。

この頃、確かに計量経済学の指標などは重要なものでしょうが、古典的な景気循環説が一番説得あるような気がします(バブルの物語、科学技術が進歩しても欲望は止まらない)。

とにかくアメリカの政権による経済政策が、回りまわって世界に影響を与えていると思いますが。

株失敗ダメ投資家です

こっちだけ返信。

ええ、だから私も賭博を実体経済と分けて影響が出ないようにしたい、と思って昔の記事を書いたりしたのですが、

問題は、規制しても新しい賭博が次々と考えられて、

実体経済にどんどん入ってきてしまうことなんですよね。

MBAではマクロ経済は余り注力はしないですが、それでも結構勉強になります。