ひさしぶりに不動産を買った。

というか、不動産を買うなんてふつうは一生に1回かそこらなので、ひさしぶりにというのが変なのはさておきとしてだ。

なぜ買ったか?

発端はこれだ。

首都圏のマンション価格が平米単価30%以上アップだと???

肌感覚ではそんな上がっている気はまるでしないんだが???

(相場をチェックしていないと置いていかれるのでたまにはチラ見していた)

……と思っていたのだが。

しかし!

原因がわかった。

我輩が投資用マンションしか見ていなかったからだ。

基本的に投資用マンションは単身者用(例えば20平米台)だ。

DINKs(夫婦共働き子供なし用, 例えば40平米台)をふくめてもいい。

それはそんなに上がっていない。

では何が上がったかというと。

ファミリーマンション(70平米程度)だ。

だが我輩はファミリーマンションにはあまり興味がない。

なぜかというと。

単純に値段が高いので、しくじったときのダメージがでかい。

いったん空室になったらそれが長期にわたることが多いので、投資用として運用しにくい。

退去時の壁紙の修繕といったものも面積が大きいぶん出費が大きい。

……といったデメリットがあるが、これは支配項ではない。

我輩がファミリーマンションを投資対象から外していた最大の理由、それは、実需の需要が大きいので表面利回り(年間家賃を物件価格で割ったもの)が投資用マンションより低いからだ。

そもそも我輩が不動産を買っていた時期はリーマンショック後からアベノミクス前までだ。

この時期はデフレだった。

将来的にマンション価格が上がるなんてちょっと考えにくかった。

当時の我輩は、インフレ率はマイナス0.3%として見積もっていた。

それでも勝てる物件となると、ファミリーマンションではダメだった。

だからファミリーマンションは投資対象から外した。

でだ。

その後どうだったかというとだ。

平米単価でファミリーマンションのほうが高い時代が来ただと!?

我輩の常識からいうと、平米単価でワンルームマンションよりファミリーマンションのほうが高いというのはありえん。

例えば、80平米のファミリーマンションが家賃10万円だとして、それを4分割して20平米のワンルームマンションにしたとすると、家賃が2.5万円しかとれない、なんてことはありえないからだ。

2007年ごろに気が狂うほど建築されたワンルームマンション群は、ファミリーマンションを建てるよりワンルームマンションを建てるほうが高く売れるからだという理由により新興デベロッパーがその市場に殺到したことによる。

これはとあるワンルームマンション屋さんの幹部の人から聞いた。

しかし今は違う。

平米単価でファミリーマンションのほうが高い。

なぜだ?

とある不動産屋さん(さっきとは別のガチなところ)の偉い人に聞いてみた。

いま特に値上がりしているのは、新築のタワーマンションだ。

坪単価2000万円でも売れる。

(※ファミリーサイズでは4億円超)

買っているのは中国人。

うちの営業所では所長は日本人だがスタッフのほとんどは中国語ネイティブを雇っている。

中国でターゲッティング広告を流せば、日本の不動産を買いたい中国人がどんどん注文を入れてくる。

円が安いからだ。

基本的に中国人はファミリータイプしか買わない。

コロナによって在宅ワークが増えたため、もともと20平米を選好していた人は30平米を、30平米を選好していた人は40平米を、40平米を選好していた人はファミリータイプを選好するようになっている。

それに20平米のワンルームは作りすぎたので空室率がかなり高くなっている。

30平米台であれば実需で探している人も出てくるので空室のほうが高く売れるが、20平米では実需がないのでそうはいかない。

……ということらしい。

結果論からいうと、リーマンショック直後の我輩はファミリーマンションを買っておいたほうがよかったということになるが、当時の我輩の知識ではこの結論は導き出せない。

そもそも我輩は投資用マンションしか見ていなかったとはいえ、実はワンルームは1つしか持っていない。

あくまでも結果的にそうなっただけで、20平米というな矮小物件には我輩自身が住みたくない、自分自身が住みたくないような物件を買うには抵抗がある、という理由も後押しし、たまたまそうなっただけだ。

ベスト解ではなかったとはいえ、現状はインカムゲインをしこたま稼いだうえにキャピタルゲインまでしこたま乗っているし空室率も低いので全く不満はないどころか大満足である。

状況はわかった。

ではどうする?

20平米のワンルームは空室率に難ありっぽいので当面ダメ。

ファミリーマンションはべらぼうに値段が上がっている。

しかしDINKsはまだそこまで値上がりしていない。

ということは……

ファミリーマンションが平米単価でDINKs以下に落ちるか、

DINKsが平米単価でファミリーマンションに追いつくか、

そのどちらかしかない。

我輩は後者に全財産ベットした!!!

もし外れても少し損するだけで、逆に当たるとデカい。

こんな割のいい投資はそうそうない。

ではどんなのを買ったかというと。

当然DINKs。

我輩がエクセルで作った計算シートでは、経済的耐用年数に達すると土地代まで減価するとしてある。

その場合、土地代が高かったり低層だったりすると結果が有利に出やすい。

結果、路線価が200万円くらいする一等地で、他の物件より明らかにお買い得な計算結果が算出される物件を発見した。

一般的には築年数とエリアが同じで物件が同類で家賃が同じなら物件価格はほぼ同等になるが、我輩の見積もりはそれとは少し異なるので、我輩がエクセルで作った計算シート上でだけ明らかにお買い得な計算結果が算出される物件が稀に出現する。

お買い得物件が発生するのはそういう理由による。

まあそれはおいといて。

まあさすがに今のご時世、リーマンショック後からアベノミクス前までのようなインフレ率マイナス0.3%で試算しても儲かるような物件は無い。

我輩の試算が厳しすぎるのかもしれないし、実際厳しすぎたからこそ今こんだけ大満足なほど益を出せているのかもしれないが、今回のこいつにはインフレになってくれないと負けるという要素があるにはある。

というか、いま日本ではCPIのコアコアで4%なんて数字が出ているが、本当に4%のインフレが来たら何買っても勝てるだろう。

しかし。

購入すべき物件はあれどもすぐ買うとはいかなかった。

細かいことはここでは書かないが、2点ほど問題があった。

その問題により、いままで何度も値下げしてきたが売れ残ったままだった……と不動産屋の営業担当者は言っていた。

我輩は買うのをやめた……とはしなかった。

指値で値引き要求した。

すると、片方の問題は売主が自己解決したので値引きやめてクレメンスと返事が来た。

よし買った!!!

我輩が売買契約を締結してから所有権移転登記するまでの間に、このマンションと同じ物件の別の部屋で我輩のより条件が悪くてしかも2点ほどある問題の両方とも解決されていない物件が売りにだされていたのを見つけた。

価格は我輩の買った値段の13%増しである。

しかし消えた。

消えたということは売れたということだ。

実際その短期間でチェックしたうちややお買い得ぎみに見えた物件いくつかがすでに消えている。

これ今すぐ売っても儲け出るんじゃね?

というか、これから不況になりそうなのに買って大丈夫なん?

……と思うかもしれないが。

たしかにそうではある。

しかし!

一般論でいうと、アメリカで起こったことは15年くらい遅れて日本でも起きる。

アメリカで起こったほどひどくはないとは思うが、日本でもインフレが起きるに決まっているし、実際すでにナンボか起きている。

実際、1ドル150円なんだから、インフレが起きるに決まっている。

アメリカの経済の本丸は住宅だ。

住宅はこの高金利のご時世でも意外なほど耐えている。

取引量は減ってはいるが、住宅価格はむしろ上がっている。

いま住宅を買い替えたらべらぼうな高金利になるから買い換えられないので市場に物件が供給されなくなり物件価格の高値が維持されている、という説明を見たことがあるが、どこまで真実なのかはよくわからん。

なにはともあれ、日本でもインフレが起きて金利が上がったとしても、アメリカのように住宅価格は維持される可能性もそれなりに高い。

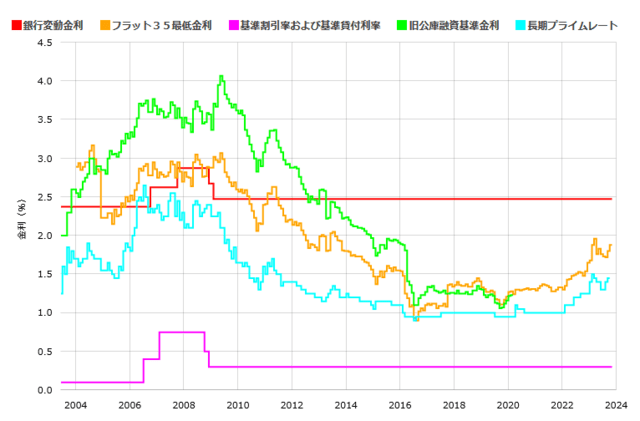

アベノミクスで金利が下がったから物件価格が上がったのはほぼ間違いなく事実。

その逆も事実のはずで、我輩は日本もインフレ対策で金利を上げざるを得なくなったら物件価格は短期的には下がるだろうと予測していたが、その予測には自信がなくなってきている。

アメリカもこの高金利とべらぼうな住宅価格が両立したまま維持するとはちょっと思えんが、住宅がクラッシュして不況入りしたら金利を下げてインフレになるのを許容して景気を支えてまたインフレに戻るのでまた金利を上げるという手段に出るのではないかと思われる。

実際、いま金利が上昇しているが、物件価格は高いままだ。

もはやインフレに対してはオーバーヘッジになっているので、早くインフレこないかなってウキウキして待っていればよい状態だ。

インフレなぞ恐るるに足らず!

でもREITはダメそうだな。

まあそれはいいとして。

というか、不動産を買うなんてふつうは一生に1回かそこらなので、ひさしぶりにというのが変なのはさておきとしてだ。

なぜ買ったか?

発端はこれだ。

首都圏のマンション価格が平米単価30%以上アップだと???

肌感覚ではそんな上がっている気はまるでしないんだが???

(相場をチェックしていないと置いていかれるのでたまにはチラ見していた)

……と思っていたのだが。

しかし!

原因がわかった。

我輩が投資用マンションしか見ていなかったからだ。

基本的に投資用マンションは単身者用(例えば20平米台)だ。

DINKs(夫婦共働き子供なし用, 例えば40平米台)をふくめてもいい。

それはそんなに上がっていない。

では何が上がったかというと。

ファミリーマンション(70平米程度)だ。

だが我輩はファミリーマンションにはあまり興味がない。

なぜかというと。

単純に値段が高いので、しくじったときのダメージがでかい。

いったん空室になったらそれが長期にわたることが多いので、投資用として運用しにくい。

退去時の壁紙の修繕といったものも面積が大きいぶん出費が大きい。

……といったデメリットがあるが、これは支配項ではない。

我輩がファミリーマンションを投資対象から外していた最大の理由、それは、実需の需要が大きいので表面利回り(年間家賃を物件価格で割ったもの)が投資用マンションより低いからだ。

そもそも我輩が不動産を買っていた時期はリーマンショック後からアベノミクス前までだ。

この時期はデフレだった。

将来的にマンション価格が上がるなんてちょっと考えにくかった。

当時の我輩は、インフレ率はマイナス0.3%として見積もっていた。

それでも勝てる物件となると、ファミリーマンションではダメだった。

だからファミリーマンションは投資対象から外した。

でだ。

その後どうだったかというとだ。

平米単価でファミリーマンションのほうが高い時代が来ただと!?

我輩の常識からいうと、平米単価でワンルームマンションよりファミリーマンションのほうが高いというのはありえん。

例えば、80平米のファミリーマンションが家賃10万円だとして、それを4分割して20平米のワンルームマンションにしたとすると、家賃が2.5万円しかとれない、なんてことはありえないからだ。

2007年ごろに気が狂うほど建築されたワンルームマンション群は、ファミリーマンションを建てるよりワンルームマンションを建てるほうが高く売れるからだという理由により新興デベロッパーがその市場に殺到したことによる。

これはとあるワンルームマンション屋さんの幹部の人から聞いた。

しかし今は違う。

平米単価でファミリーマンションのほうが高い。

なぜだ?

とある不動産屋さん(さっきとは別のガチなところ)の偉い人に聞いてみた。

いま特に値上がりしているのは、新築のタワーマンションだ。

坪単価2000万円でも売れる。

(※ファミリーサイズでは4億円超)

買っているのは中国人。

うちの営業所では所長は日本人だがスタッフのほとんどは中国語ネイティブを雇っている。

中国でターゲッティング広告を流せば、日本の不動産を買いたい中国人がどんどん注文を入れてくる。

円が安いからだ。

基本的に中国人はファミリータイプしか買わない。

コロナによって在宅ワークが増えたため、もともと20平米を選好していた人は30平米を、30平米を選好していた人は40平米を、40平米を選好していた人はファミリータイプを選好するようになっている。

それに20平米のワンルームは作りすぎたので空室率がかなり高くなっている。

30平米台であれば実需で探している人も出てくるので空室のほうが高く売れるが、20平米では実需がないのでそうはいかない。

……ということらしい。

結果論からいうと、リーマンショック直後の我輩はファミリーマンションを買っておいたほうがよかったということになるが、当時の我輩の知識ではこの結論は導き出せない。

そもそも我輩は投資用マンションしか見ていなかったとはいえ、実はワンルームは1つしか持っていない。

あくまでも結果的にそうなっただけで、20平米というな矮小物件には我輩自身が住みたくない、自分自身が住みたくないような物件を買うには抵抗がある、という理由も後押しし、たまたまそうなっただけだ。

ベスト解ではなかったとはいえ、現状はインカムゲインをしこたま稼いだうえにキャピタルゲインまでしこたま乗っているし空室率も低いので全く不満はないどころか大満足である。

状況はわかった。

ではどうする?

20平米のワンルームは空室率に難ありっぽいので当面ダメ。

ファミリーマンションはべらぼうに値段が上がっている。

しかしDINKsはまだそこまで値上がりしていない。

ということは……

ファミリーマンションが平米単価でDINKs以下に落ちるか、

DINKsが平米単価でファミリーマンションに追いつくか、

そのどちらかしかない。

我輩は後者に全財産ベットした!!!

もし外れても少し損するだけで、逆に当たるとデカい。

こんな割のいい投資はそうそうない。

ではどんなのを買ったかというと。

当然DINKs。

我輩がエクセルで作った計算シートでは、経済的耐用年数に達すると土地代まで減価するとしてある。

その場合、土地代が高かったり低層だったりすると結果が有利に出やすい。

結果、路線価が200万円くらいする一等地で、他の物件より明らかにお買い得な計算結果が算出される物件を発見した。

一般的には築年数とエリアが同じで物件が同類で家賃が同じなら物件価格はほぼ同等になるが、我輩の見積もりはそれとは少し異なるので、我輩がエクセルで作った計算シート上でだけ明らかにお買い得な計算結果が算出される物件が稀に出現する。

お買い得物件が発生するのはそういう理由による。

まあそれはおいといて。

まあさすがに今のご時世、リーマンショック後からアベノミクス前までのようなインフレ率マイナス0.3%で試算しても儲かるような物件は無い。

我輩の試算が厳しすぎるのかもしれないし、実際厳しすぎたからこそ今こんだけ大満足なほど益を出せているのかもしれないが、今回のこいつにはインフレになってくれないと負けるという要素があるにはある。

というか、いま日本ではCPIのコアコアで4%なんて数字が出ているが、本当に4%のインフレが来たら何買っても勝てるだろう。

しかし。

購入すべき物件はあれどもすぐ買うとはいかなかった。

細かいことはここでは書かないが、2点ほど問題があった。

その問題により、いままで何度も値下げしてきたが売れ残ったままだった……と不動産屋の営業担当者は言っていた。

我輩は買うのをやめた……とはしなかった。

指値で値引き要求した。

すると、片方の問題は売主が自己解決したので値引きやめてクレメンスと返事が来た。

よし買った!!!

我輩が売買契約を締結してから所有権移転登記するまでの間に、このマンションと同じ物件の別の部屋で我輩のより条件が悪くてしかも2点ほどある問題の両方とも解決されていない物件が売りにだされていたのを見つけた。

価格は我輩の買った値段の13%増しである。

しかし消えた。

消えたということは売れたということだ。

実際その短期間でチェックしたうちややお買い得ぎみに見えた物件いくつかがすでに消えている。

これ今すぐ売っても儲け出るんじゃね?

というか、これから不況になりそうなのに買って大丈夫なん?

……と思うかもしれないが。

たしかにそうではある。

しかし!

一般論でいうと、アメリカで起こったことは15年くらい遅れて日本でも起きる。

アメリカで起こったほどひどくはないとは思うが、日本でもインフレが起きるに決まっているし、実際すでにナンボか起きている。

実際、1ドル150円なんだから、インフレが起きるに決まっている。

アメリカの経済の本丸は住宅だ。

住宅はこの高金利のご時世でも意外なほど耐えている。

取引量は減ってはいるが、住宅価格はむしろ上がっている。

いま住宅を買い替えたらべらぼうな高金利になるから買い換えられないので市場に物件が供給されなくなり物件価格の高値が維持されている、という説明を見たことがあるが、どこまで真実なのかはよくわからん。

なにはともあれ、日本でもインフレが起きて金利が上がったとしても、アメリカのように住宅価格は維持される可能性もそれなりに高い。

アベノミクスで金利が下がったから物件価格が上がったのはほぼ間違いなく事実。

その逆も事実のはずで、我輩は日本もインフレ対策で金利を上げざるを得なくなったら物件価格は短期的には下がるだろうと予測していたが、その予測には自信がなくなってきている。

アメリカもこの高金利とべらぼうな住宅価格が両立したまま維持するとはちょっと思えんが、住宅がクラッシュして不況入りしたら金利を下げてインフレになるのを許容して景気を支えてまたインフレに戻るのでまた金利を上げるという手段に出るのではないかと思われる。

実際、いま金利が上昇しているが、物件価格は高いままだ。

もはやインフレに対してはオーバーヘッジになっているので、早くインフレこないかなってウキウキして待っていればよい状態だ。

インフレなぞ恐るるに足らず!

でもREITはダメそうだな。

まあそれはいいとして。