●受託者責任

基金の年金積立金の運用に当たっては、基金の役員や運用受託機関は基金加入員・受給者の利益のみのために、「忠実義務と注意義務」に基づく職務を果たすことが求められています。しかし、現行法(平成8年以前)では具体的な内容が明確ではありませんでした。

このため、とくに基金の役員について、受託者責任の明確化を図るため、平成8年(1996)「厚生年金基金の資産運用に係る受託者責任ガイドライン研究会」が設置され、平成9年に報告書がまとまりました。厚生省では、これを「厚生年金基金の資産運用関係者の役割及び責任に関するガイドライン」として通知しました。

「厚生年金基金の資産運用関係者の役割及び責任に関するガイドライン」概要

1.このガイドラインの目的等

・基金の資産運用関係者の責任意識の醸成等を目的

2.基金の資産運用関係者の役割分担

・理事は、基金から委任を受けて理事会において管理運用業務に関する意思決定を行う。

・基金自らの判断で管理運用業務の意思決定を行う。

・外部に委託した業務については外部機関に責任があるが、その選任・管理については理事に責任

3.理事

(1) 一般的な義務

・基金に対する善管注意義務およぴ忠実義務

・特に管理運用業務の執行を行う理事は当該業務に精通している者が通常用いるであろう程度の注意を払う必要

・もっぱら加入者等の利益を考慮

(2)基本的な留意事項

・分散投資、リスク・リターンの重視、四半期ごとに資産状況を時価で把握

(3)運用の基本方針

・基本方針(政策的資産構成割合の策定を含む)を基金自らの判断で策定

(4)運用の委託

・運用受託機関の定量・定性評価、基本方針・運用ガイドラインの提示、

運用実態等の報告の請求

・一定期間の運用実績を予め提示した基準で評価、基金自らの判断で掛金払込割合を変更

(5)資産管理の委託

・信用力、管理体制等の説明の要求、資産の分別管理状況の確認

(6)運用コンサルタント(運用助言会社)等の利用

(7)自己研鑽

(8)利益相反

・母体企業と資本関係等がある運用受託機関との間で、適正な評価を行わず契約を締結すること等は忠実義務違反のおそれ

(9)理事の責任

・義務履行の判断は運用実績ではなく、職務遂行の過程が適切か否かで判断

4.代議員・監事・資産運用委員会

5.記録、情報提供

出所:厚生省年金局監修「平成9年度版年金白書‐21世紀の年金を「選択」する」㈱社会保険研究所 平成10年 P.89

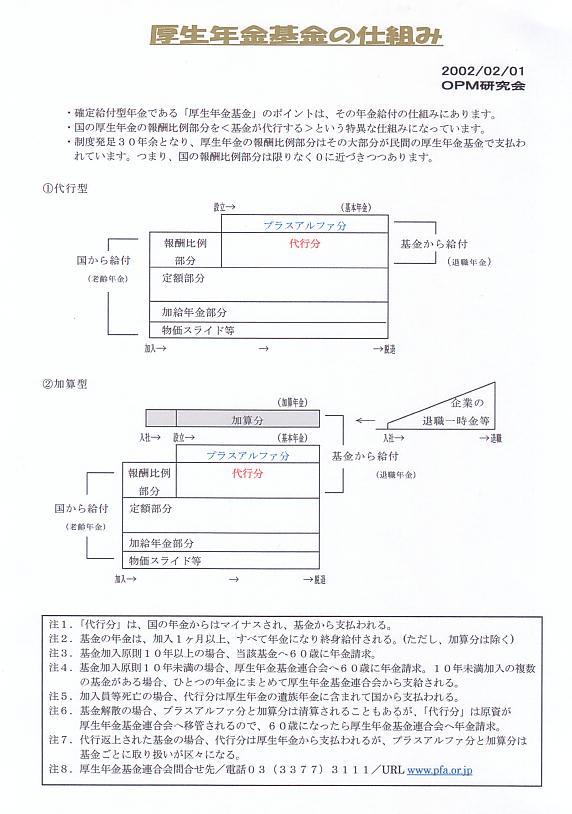

●年金給付

図表9 厚生年金基金の年金給付の仕組み

*「厚生年金基金連合会」は、昭和42年に設立され、平成16年に「企業年金連合会」と名称変更しました。

●加入員台帳

加入員台帳は、加入員一人一人に作成される基金業務の中心に位置付けられる重要な書類です。

この台帳に基づいて、加入員の年金額が計算されますし、掛金計算の基礎資料でもあり、会計上の責任準備金の算出とかが行われます。

この台帳が機械化されていない場合、毎年、基金事務所では全加入員の標準報酬給与の盛り込みという作業をします。いわゆる給与改訂があったとき、それを台帳に反映させます。個人別台帳にその方の標準報酬給与を手書きします。

機械化されている基金では、下記の台帳のように機械処理されて台帳が作成されます。

図表10 単独・加算・ⅠA型基金の加入員台帳

●年金計算

基金の年金計算は、次のような計算式によって算出されます。

平均標準給与月額×給付乗率×総加入員期間数

まず始めに、加入員台帳等から総給与(標準給与月額総計)を求め、それをその間の総加入員月数(加入員期間総月数)で除します。

それがその間の平均給与(基準標準給与月額)ですので、それに当該基金の年金給付乗率(例えば、11.4/1000とか12.5/1000とか)を乗じて得た数値に、先の総加入員月数を乗じたのが年金額になります。

なお、加算型基金であれば、これに加えて加算部分の年金が付加されます。

次の年金額算出計算書(基本部分)を参考にしてください。

図表11 年金額算出計算書

出所:厚生省年金局企業年金課監修「厚生年金基金事務の手引」年金研究所 平成2年

P.164

●中途脱退

基金は、企業単位の年金制度ですから、当該企業に短期間勤めた人については本来的な年金(原則10年以上加入、中には15年以上)を受けるために必要な加入期間を満たさないで退職する人も出てきます。

しかし、この人たちは、加入員であった期間に応じた年金を受ける権利を有しているので、例え1ケ月の加入でも基金はこの年金を支給する義務があります。

更に、この人たちがB社、C社と転職し、同じように短期間の基金加入がある場合、A基金、B基金、C基金と基金ごとにこま切れの年金を受けることになります。

加入員 現在加入中の者

年金受給者 現在受給中の者

待期者(待機期間者) 本来的な年金受給期間を満たし、当該基金で支給開始を待っている者

中途脱退者 短期勤務者で、将来連合会から年金を受ける者

この煩雑さは加入員であった人にとっては面倒・不便極まりないことですし、未請求者を出し勝ちです。この解決策として、短期加入者の年金給付の支給義務を基金から企業年金連合会に移転し、連合会においてこのこま切れ年金をまとめて一本で支払うという仕組みが作られています。

基金では、加入員資格喪失の翌月から3ケ月目の15日までに加入員台帳を添付(機械処理の基金は、テープまたはフロッピー添付)した移転申出書を企業年金連合会に提出し、そののち連合会から受理通知を受けて、年金現価相当額を連合会に移転することを法律で義務付けられています。

基金が企業年金連合会に対して、年金現価相当額の交付を済ませると、その時点で当該中途脱退者の年金支給義務は連合会に引き継ぐことになります。

この事務処理が済むと、通常退職から6ケ月後に連合会は当該中途脱退者に対して、「年金支給義務承継通知」を郵送(退職時の住所宛)します。

図表12 「年金支給義務承継通知書」

出所:企業年金連合会ホームページ http://www.pfa.or.jp/

この通知書は、年金受給開始時点では紛失(あるいは未着)という人が大勢おり、受けられる年金を未請求のまま放置することになります。例え、紛失でも未着でも、企業年金連合会に連絡すれば受給出来ますので、国の年金を受け始める時には、連合会に問合せましょう。

基金の年金積立金の運用に当たっては、基金の役員や運用受託機関は基金加入員・受給者の利益のみのために、「忠実義務と注意義務」に基づく職務を果たすことが求められています。しかし、現行法(平成8年以前)では具体的な内容が明確ではありませんでした。

このため、とくに基金の役員について、受託者責任の明確化を図るため、平成8年(1996)「厚生年金基金の資産運用に係る受託者責任ガイドライン研究会」が設置され、平成9年に報告書がまとまりました。厚生省では、これを「厚生年金基金の資産運用関係者の役割及び責任に関するガイドライン」として通知しました。

「厚生年金基金の資産運用関係者の役割及び責任に関するガイドライン」概要

1.このガイドラインの目的等

・基金の資産運用関係者の責任意識の醸成等を目的

2.基金の資産運用関係者の役割分担

・理事は、基金から委任を受けて理事会において管理運用業務に関する意思決定を行う。

・基金自らの判断で管理運用業務の意思決定を行う。

・外部に委託した業務については外部機関に責任があるが、その選任・管理については理事に責任

3.理事

(1) 一般的な義務

・基金に対する善管注意義務およぴ忠実義務

・特に管理運用業務の執行を行う理事は当該業務に精通している者が通常用いるであろう程度の注意を払う必要

・もっぱら加入者等の利益を考慮

(2)基本的な留意事項

・分散投資、リスク・リターンの重視、四半期ごとに資産状況を時価で把握

(3)運用の基本方針

・基本方針(政策的資産構成割合の策定を含む)を基金自らの判断で策定

(4)運用の委託

・運用受託機関の定量・定性評価、基本方針・運用ガイドラインの提示、

運用実態等の報告の請求

・一定期間の運用実績を予め提示した基準で評価、基金自らの判断で掛金払込割合を変更

(5)資産管理の委託

・信用力、管理体制等の説明の要求、資産の分別管理状況の確認

(6)運用コンサルタント(運用助言会社)等の利用

(7)自己研鑽

(8)利益相反

・母体企業と資本関係等がある運用受託機関との間で、適正な評価を行わず契約を締結すること等は忠実義務違反のおそれ

(9)理事の責任

・義務履行の判断は運用実績ではなく、職務遂行の過程が適切か否かで判断

4.代議員・監事・資産運用委員会

5.記録、情報提供

出所:厚生省年金局監修「平成9年度版年金白書‐21世紀の年金を「選択」する」㈱社会保険研究所 平成10年 P.89

●年金給付

図表9 厚生年金基金の年金給付の仕組み

*「厚生年金基金連合会」は、昭和42年に設立され、平成16年に「企業年金連合会」と名称変更しました。

●加入員台帳

加入員台帳は、加入員一人一人に作成される基金業務の中心に位置付けられる重要な書類です。

この台帳に基づいて、加入員の年金額が計算されますし、掛金計算の基礎資料でもあり、会計上の責任準備金の算出とかが行われます。

この台帳が機械化されていない場合、毎年、基金事務所では全加入員の標準報酬給与の盛り込みという作業をします。いわゆる給与改訂があったとき、それを台帳に反映させます。個人別台帳にその方の標準報酬給与を手書きします。

機械化されている基金では、下記の台帳のように機械処理されて台帳が作成されます。

図表10 単独・加算・ⅠA型基金の加入員台帳

●年金計算

基金の年金計算は、次のような計算式によって算出されます。

平均標準給与月額×給付乗率×総加入員期間数

まず始めに、加入員台帳等から総給与(標準給与月額総計)を求め、それをその間の総加入員月数(加入員期間総月数)で除します。

それがその間の平均給与(基準標準給与月額)ですので、それに当該基金の年金給付乗率(例えば、11.4/1000とか12.5/1000とか)を乗じて得た数値に、先の総加入員月数を乗じたのが年金額になります。

なお、加算型基金であれば、これに加えて加算部分の年金が付加されます。

次の年金額算出計算書(基本部分)を参考にしてください。

図表11 年金額算出計算書

出所:厚生省年金局企業年金課監修「厚生年金基金事務の手引」年金研究所 平成2年

P.164

●中途脱退

基金は、企業単位の年金制度ですから、当該企業に短期間勤めた人については本来的な年金(原則10年以上加入、中には15年以上)を受けるために必要な加入期間を満たさないで退職する人も出てきます。

しかし、この人たちは、加入員であった期間に応じた年金を受ける権利を有しているので、例え1ケ月の加入でも基金はこの年金を支給する義務があります。

更に、この人たちがB社、C社と転職し、同じように短期間の基金加入がある場合、A基金、B基金、C基金と基金ごとにこま切れの年金を受けることになります。

加入員 現在加入中の者

年金受給者 現在受給中の者

待期者(待機期間者) 本来的な年金受給期間を満たし、当該基金で支給開始を待っている者

中途脱退者 短期勤務者で、将来連合会から年金を受ける者

この煩雑さは加入員であった人にとっては面倒・不便極まりないことですし、未請求者を出し勝ちです。この解決策として、短期加入者の年金給付の支給義務を基金から企業年金連合会に移転し、連合会においてこのこま切れ年金をまとめて一本で支払うという仕組みが作られています。

基金では、加入員資格喪失の翌月から3ケ月目の15日までに加入員台帳を添付(機械処理の基金は、テープまたはフロッピー添付)した移転申出書を企業年金連合会に提出し、そののち連合会から受理通知を受けて、年金現価相当額を連合会に移転することを法律で義務付けられています。

基金が企業年金連合会に対して、年金現価相当額の交付を済ませると、その時点で当該中途脱退者の年金支給義務は連合会に引き継ぐことになります。

この事務処理が済むと、通常退職から6ケ月後に連合会は当該中途脱退者に対して、「年金支給義務承継通知」を郵送(退職時の住所宛)します。

図表12 「年金支給義務承継通知書」

出所:企業年金連合会ホームページ http://www.pfa.or.jp/

この通知書は、年金受給開始時点では紛失(あるいは未着)という人が大勢おり、受けられる年金を未請求のまま放置することになります。例え、紛失でも未着でも、企業年金連合会に連絡すれば受給出来ますので、国の年金を受け始める時には、連合会に問合せましょう。

※コメント投稿者のブログIDはブログ作成者のみに通知されます