サボりにサボって、6・7・8月のレポートができていませんでした…

8月に資格関係の最終試験があり、休日もその準備に充てていたような状況で、

なかなかブログを更新する余裕もなかったというのが正直なところです…

無事に合格できたところで、ほったらかしにしていた資産状況の振り返りレポートです。

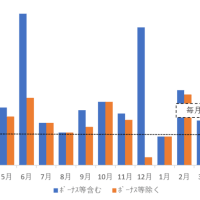

【資産推移】

本当にこの上半期は出費が多く、テレビ買替え、自分の車の車検、カミさんの車の買替え、親の還暦祝いなどなど…毎月のように大きな出費が強烈なボディブローの如く飛んでくる苦しい状況…

そんな中でも家計と分けた資産形成はどうにか継続できており、4月以降は米国株の好調もあり金融資産はよく増えてくれました。

【貯蓄額】

= 貯蓄ルール =

※ 毎月一定額を貯蓄(ボーナス・臨時収入を除いた収支を参考に貯蓄額を設定)

※ 設定した年間貯蓄額に対し、収支がマイナスの場合は貯蓄額/支出を見直す

※ 貯蓄内訳:定期預金、保険、個人年金、投信積立

前述のとおり、上半期は出費が大きく、目標貯蓄額に対して収支が赤字となった月が2回ありました。

しかしながら前年度からのプール金を加えて、さらに大きな出費を上半期・下半期の2期に分けて償却することで総合的にはボーナスを含まずに目標貯蓄額プラス24%とまずまずの黒字で終えられています。これは金額にすると半期の家計の増額目標と同じくらいなので「どうにか出費ラッシュを凌げたかな」といったところです。

下半期は、先送りにした出費を消化するところからスタートとなるので、頑張ってやりくりしていきたいと思います。

【資産運用】

= コア資産 =

コア資産は主にマイホーム資金としての位置づけ

インデックス型投資信託の定額積立を基本とし、利回りは年3%の想定

2023年10月から積立開始、10年後をゴールとする

無リスク資産も用意しながら目標金額の達成を目指す

■ 投資信託

1.ニッセイ 外国株式インデックスファンド

2.SBI・新興国株式インデックス・ファンド

3.eMAXIS Slim先進国債券インデックス

■ 無リスク資産

個人向け国債 変動10年

現在の資産配分は以下のとおり。

リスク資産:無リスク資産=7:3になるよう調整中ですが、だいぶん目標に近づいてきたかと。

(こちらが資産形成開始当初のアセットアロケーション↓)

新興国株式についてはリスク資産の中に占める比率を15%以下まで減らすことを目標に、現在テコ入れ中。新NISA制度の開始までにケリをつけるつもりで、4カ月で2%のリバランスが達成できている状況です。このままいけば12月末までにはほぼ15%になっているのではないかと思います。

= コア以外 =

・目的は、将来的にローンの支払いや生活費が増えた場合でも無理なく投資を継続できるよう、その原資としてインカムゲインを得られる環境を構築すること

・半期ごとの余剰資金の中から投資余力を設定し、その中でやりくりする

■保有銘柄

- (8984)大和ハウスリート

- (3292)イオンリート

年間の配当金目標を定めており、それに向けて購入していっています。

現状、すでに目標達成できていますが、一部に平均購入単価の引き下げのためのナンピン買いを含んでいるので、下半期でそのあたりの売却と他銘柄の購入ができれば、と考えています。

【今後の計画】

◆短期的目標

特になし

◆中期的目標

1.インカムゲイン環境の構築

◆長期的目標

1.iDeCoの開始

自動車保険の見直しが完了し、短期目標はいったんクリアとなりました。不要な特約を削ったり、ライフスタイルの変化に即した見直しを行って、保険料がかなり安くなりました。投資も大事ですが、やはり固定費の削減が足元を固める意味でも最重要だと考えています。

※コメント投稿者のブログIDはブログ作成者のみに通知されます