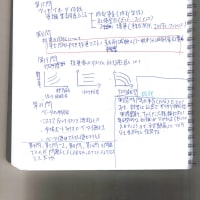

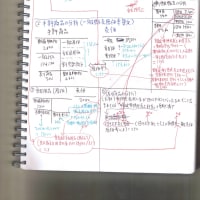

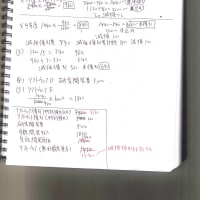

工事契約会計について

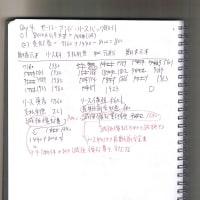

●工事進行基準における当期工事収益の認識について

工事収益総額×当期までの工事原価総額÷工事原価総額 - Σ過年度工事収益

●工事引当金の計上について

1)工事収益総額、工事原価総額のいずれかの見積もりが変更になった時、

工事収益総額 - 工事原価総額を求める

2)1)で求めた額 < 0のとき、

当期の工事損益+Σ過年度工事収益を求める

3)1)で求めた額 ー 2)で求めた額を算出する

4)3)で求めた額 < 0のとき、3)で求めた額を工事原価、工事引当金にそれぞれ計上する

(仕訳)

(借)工事原価 3)で求めた額 (貸)工事引当金 3)で求めた額

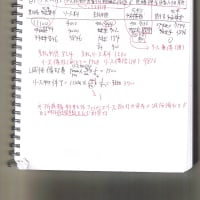

(参考)財務諸表論より

工事契約から損失が見込まれる場合の取扱い

1.工事契約から損失が見込まれる場合の取扱い

工事契約について、工事原価の総額が工事収益総額を超過する可能性が高く、その金額を合理的に見積もることができる場合には、

・・・・●工事引当金の計上についての(1)

その超過すると見込まれる額(工事損失)のうち、当該工事契約に関してすでに計上された損益の額を

・・・・●工事引当金の計上についての(2)

控除した残額を

・・・・●工事引当金の計上についての(3)

工事損失が見込まれた期の損失として処理し、工事損失引当金を計上する

(参考文献)

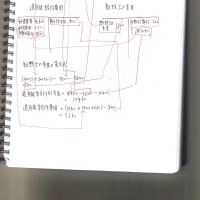

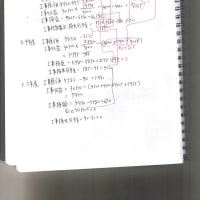

●工事進行基準における当期工事収益の認識について

工事収益総額×当期までの工事原価総額÷工事原価総額 - Σ過年度工事収益

●工事引当金の計上について

1)工事収益総額、工事原価総額のいずれかの見積もりが変更になった時、

工事収益総額 - 工事原価総額を求める

2)1)で求めた額 < 0のとき、

当期の工事損益+Σ過年度工事収益を求める

3)1)で求めた額 ー 2)で求めた額を算出する

4)3)で求めた額 < 0のとき、3)で求めた額を工事原価、工事引当金にそれぞれ計上する

(仕訳)

(借)工事原価 3)で求めた額 (貸)工事引当金 3)で求めた額

(参考)財務諸表論より

工事契約から損失が見込まれる場合の取扱い

1.工事契約から損失が見込まれる場合の取扱い

工事契約について、工事原価の総額が工事収益総額を超過する可能性が高く、その金額を合理的に見積もることができる場合には、

・・・・●工事引当金の計上についての(1)

その超過すると見込まれる額(工事損失)のうち、当該工事契約に関してすでに計上された損益の額を

・・・・●工事引当金の計上についての(2)

控除した残額を

・・・・●工事引当金の計上についての(3)

工事損失が見込まれた期の損失として処理し、工事損失引当金を計上する

(参考文献)

| 財務諸表論 完全無欠の総まとめ 2016年度 (税理士受験シリーズ) |

| クリエーター情報なし | |

| TAC出版 |