住宅ローンの返済方法は、元利均等返済と元金均等返済の2つに分類されます。

でも、ほとんどの銀行は元利均等返済を採用しています。

では、この2つの返済方法の特徴とメリット・デメリットについて書きます。

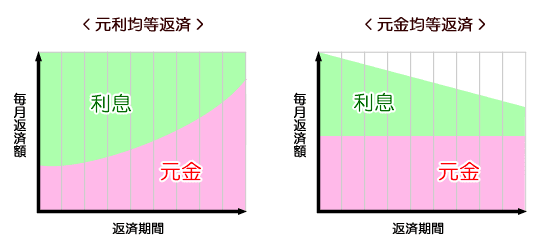

元利均等返済は毎月同じ額を返済する方法です。返済の初期の段階では金利割合が高く

元金の返済がなかなか減りません。

元利均等返済のメリット

★毎月の支払が一定で返済計画が立てやすい。

★元金均等返済よりも初期の返済額が低い。

デメリット

★借入金残高の減り方が遅い

★元金均等返済と比べると総返済額が多くなる

元金均等返済は、毎月同じ金額の元金を返済する方法です。元利均等返済と違い

返済額が一定ではなく、初期段階では返済額が大きくなりますが、支払回数と共に

その返済額は低くなっていきます。

元金均等返済のメリット

★総返済額が少ない。

★返済額が徐々に少なくなる。

★元金の減りが早い

デメリット

★初期の段階で返済額が高い

★変動で組んだ場合、金利上昇時の返済額の影響が大きくなる。

★取り扱っている銀行が少ない。

表を見てもらうと分かりやすいと思います。毎月の支払リスクを考えた返済方法を

選択していきましょう!

追伸:本日、お客様の地鎮祭でした!工事を始める一つの節目として、

いい時間を過ごさせてもらいました。感謝‼

でも、ほとんどの銀行は元利均等返済を採用しています。

では、この2つの返済方法の特徴とメリット・デメリットについて書きます。

元利均等返済は毎月同じ額を返済する方法です。返済の初期の段階では金利割合が高く

元金の返済がなかなか減りません。

元利均等返済のメリット

★毎月の支払が一定で返済計画が立てやすい。

★元金均等返済よりも初期の返済額が低い。

デメリット

★借入金残高の減り方が遅い

★元金均等返済と比べると総返済額が多くなる

元金均等返済は、毎月同じ金額の元金を返済する方法です。元利均等返済と違い

返済額が一定ではなく、初期段階では返済額が大きくなりますが、支払回数と共に

その返済額は低くなっていきます。

元金均等返済のメリット

★総返済額が少ない。

★返済額が徐々に少なくなる。

★元金の減りが早い

デメリット

★初期の段階で返済額が高い

★変動で組んだ場合、金利上昇時の返済額の影響が大きくなる。

★取り扱っている銀行が少ない。

表を見てもらうと分かりやすいと思います。毎月の支払リスクを考えた返済方法を

選択していきましょう!

追伸:本日、お客様の地鎮祭でした!工事を始める一つの節目として、

いい時間を過ごさせてもらいました。感謝‼