リバタリアンとしてネトウヨを批判するのは結構なことなのだが、その批判が的外れで突っ込みたくなる事例。

○おこちゃまネトウヨでも議員になれることの実例、行橋市議:小坪慎也氏 — リバタリアニズムの事例研究#2.0

=====【引用ここから】=====

よくよく考えてみてほしい。

それでも足りなければ、よくよく、よくよく考えてみてほしい。

これを読むあなたが日本人であれ、外国人であれ、在日外国人であれ、「私には5人の子が外国にいて、その全員を扶養していますが、そのことは証明できませんし、する気もありません。で! 根拠もなく私に5人分の扶養控除を認め、税金を0円にしてください」と主張したとする。

どうして日本国が、日本国の税法が、税務署が、市区町村役所が「はいはい分かりましたよ、あなたの税金は証明不要で0円!」などと甘く甘〜く出てくれるのだろう?

=====【引用ここまで】=====

これに対する答えは・・・

外国人の扶養控除って何?どうすれば受けられるの?|UpIn[アップイン]

=====【引用ここから】=====

改正が行われる前は、居住者の言い分を企業がそのまま受け取り、書類の提出も任意でしたが改正後は義務化されています。つまり海外に本当に扶養親族がいるかどうかを確認しないと健康保険も控除もなくなるということになります。

=====【引用ここまで】=====

これにて今回のエントリを閉じてもいいのだが(笑)、もうちょっと具体的に考えてみよう。

例えば。

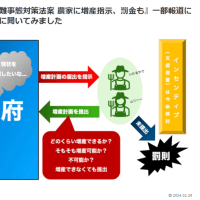

人口4万人の町に部品工場が建てられた。工員として外国人が採用され、この町に住むことになった。この人が町役場(職員数300人)の住民税窓口を訪れ、「母国(東南アジアでも中東でもアフリカでもヨーロッパでもどこでもいいが)で父母や子、甥姪を扶養している」と主張した。手元には、母国の言語で書かれていると思われる資料を持参している。

ところが、職員300人の誰に聞いてみても、資料に何が書いてあるか分からない。そもそも何語で書かれているかが分からない。公的に作成されたものかどうかも分からない。申出のあった扶養親族が母国に実在するのか、本当に収入が無いのか、他の者に扶養されているかどうかの確認方法がない。こうした場合、いろいろ本人から聞き取った上で、結局、申出のとおり5人の扶養を認めるということになろう。正確に手元の資料を翻訳したら「5人中、母と子の2人だけが扶養親族の要件に該当する」という内容だったとしても、これを役場や税務署の窓口で見抜くことはまず不可能だろう。

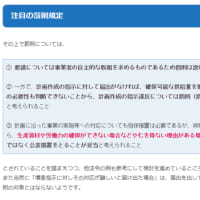

冒頭で引用したブログでは、行橋市議会での市民部長の答弁が引用されている。

=====【引用ここから】=====

「全員が税法上の扶養親族の要件に該当するものであれば」

「日本国籍の方であれ、外国籍の方であれ、また、その方が国外に居住している場合であっても、制度上の扶養親族の要件に該当するということであれば、同一の取扱いとなっている」

=====【引用ここまで】=====

この引用をもって「それ見たことか!外国人特権なんて無いんだ!役所の部長も『日本国民も外国人も同一の取扱い』と言っている!」と・・・いうことにはならない。

ここでいう「同一の取扱い」はあくまでも「扶養親族の要件に該当するということであれば」という前提条件があってのこと。外国にいる親族が扶養の要件に該当するかどうかを、日本国内に居る者と同一の厳格さでチェックすることは不可能である。ここが問題の所在である。

上記の部長は、おそらく日本語しか読み書きできないであろう。英語やハングルの読み書きが出来れば御の字である。部下の職員も同様である。資料を提示されたとしても、これが読めない言語で書かれていたら、真贋どころか最低限の内容把握すら覚束ないだろう(そもそも、従来は国外にいる親族を確認する書類の提出すら制度上義務づけられていなかった)。扶養親族が日本国内にいる場合と比べて、国外にいる者を扶養親族とすることに対するチェックは甘くなる。

○外国人の扶養控除制度の見直し:就労ビザ・投資経営ビザ・配偶者ビザ・オーバーステイ-外国人ビザ申請サポートセンター

=====【引用ここから】=====

諸外国の例を見ても、日本のチェックの甘さは異常です。米国では、子供の扶養控除を認めるには半年以上の同居が必要で、直系尊属以外の傍系尊属(=自分より上の世代に属する伯叔・父母など)は課税年度を通じた同居が要件です。また英国では、実子は国外にいても控除対象ですが、養子は居住要件が課せられます。

=====【引用ここまで】=====

こうした問題意識の共有については、ここの市議会でも、

【平成26年12月行橋市議会定例会(第13回)-12月09日-03号】

=====【引用ここから】=====

市長(田中純君)

この件に関して、小坪議員の指摘は全く正しいという認識で、私もおります。

ただし、これは、ままあることではありますけれども、法律が作られた時点と、それが動き出した時点と、あるいは新しい事象が社会に起きた結果、古い法律が対応できなくなったと。あるいは法律を作るときに、こういう事態が起きるであろうというようなことを全く予測していなかったことが起きたということによる矛盾、あるいは問題というぐあいに私はとらえております。

したがいまして、日本人差別という、少しセンセーショナルな言い方は、私は賛同しかねますけれども、大いなる問題点をはらんでいるということについては、全く異論はございません。

=====【引用ここまで】=====

という答弁の中で示されている。

その後、政府は、

○国外居住親族に係る扶養控除等Q&A(源泉所得税関係)平成27年9月 国税庁

=====【引用ここから】=====

所得税法等の一部を改正する法律(平成27年法律第9号)により、平成28年1月1日以後に支払うべき給与等及び公的年金等から、国外居住親族に係る扶養控除等の適用を受ける場合には、当該親族に係る親族関係書類や送金関係書類を提出又は提示することが義務化された

=====【引用ここまで】=====

として、書類やその翻訳の添付を義務化した。裏を返せば、改正以前は、親族関係書類や送金関係書類、翻訳の提出が任意だったということであり、本人の申出のみに基づいて扶養を認めることができたということを意味する。

会計検査院の指摘から税法の改正、国税庁の取扱の変更という一連の流れと、小坪氏の動きとは同趣旨のものだろう。

この課税強化の流れに対し、

「課税は強盗である。節税の道はいくつもあった方が良い。だから申出のみによる扶養親族の認定は今後もあって良いじゃないか。いっそのこと、日本国民の扶養親族認定も甘めの基準で判定すべき」

と、リバタリアニズムの立場から批判するのは当然ありうる(私はこの立場)。

しかし、国内と国外で扶養親族の確認方法や確認水準に大きな差異が存在し、日本在住の日本国民にはできない場合でも外国人なら扶養親族をとることができる(できた)という指摘自体は、その通りだ。法律の不備により外国人が優遇されている状態を一言で表現するならば、「外国人特権」ということになろう。

○おこちゃまネトウヨでも議員になれることの実例、行橋市議:小坪慎也氏 — リバタリアニズムの事例研究#2.0

=====【引用ここから】=====

よくよく考えてみてほしい。

それでも足りなければ、よくよく、よくよく考えてみてほしい。

これを読むあなたが日本人であれ、外国人であれ、在日外国人であれ、「私には5人の子が外国にいて、その全員を扶養していますが、そのことは証明できませんし、する気もありません。で! 根拠もなく私に5人分の扶養控除を認め、税金を0円にしてください」と主張したとする。

どうして日本国が、日本国の税法が、税務署が、市区町村役所が「はいはい分かりましたよ、あなたの税金は証明不要で0円!」などと甘く甘〜く出てくれるのだろう?

=====【引用ここまで】=====

これに対する答えは・・・

外国人の扶養控除って何?どうすれば受けられるの?|UpIn[アップイン]

=====【引用ここから】=====

改正が行われる前は、居住者の言い分を企業がそのまま受け取り、書類の提出も任意でしたが改正後は義務化されています。つまり海外に本当に扶養親族がいるかどうかを確認しないと健康保険も控除もなくなるということになります。

=====【引用ここまで】=====

これにて今回のエントリを閉じてもいいのだが(笑)、もうちょっと具体的に考えてみよう。

例えば。

人口4万人の町に部品工場が建てられた。工員として外国人が採用され、この町に住むことになった。この人が町役場(職員数300人)の住民税窓口を訪れ、「母国(東南アジアでも中東でもアフリカでもヨーロッパでもどこでもいいが)で父母や子、甥姪を扶養している」と主張した。手元には、母国の言語で書かれていると思われる資料を持参している。

ところが、職員300人の誰に聞いてみても、資料に何が書いてあるか分からない。そもそも何語で書かれているかが分からない。公的に作成されたものかどうかも分からない。申出のあった扶養親族が母国に実在するのか、本当に収入が無いのか、他の者に扶養されているかどうかの確認方法がない。こうした場合、いろいろ本人から聞き取った上で、結局、申出のとおり5人の扶養を認めるということになろう。正確に手元の資料を翻訳したら「5人中、母と子の2人だけが扶養親族の要件に該当する」という内容だったとしても、これを役場や税務署の窓口で見抜くことはまず不可能だろう。

冒頭で引用したブログでは、行橋市議会での市民部長の答弁が引用されている。

=====【引用ここから】=====

「全員が税法上の扶養親族の要件に該当するものであれば」

「日本国籍の方であれ、外国籍の方であれ、また、その方が国外に居住している場合であっても、制度上の扶養親族の要件に該当するということであれば、同一の取扱いとなっている」

=====【引用ここまで】=====

この引用をもって「それ見たことか!外国人特権なんて無いんだ!役所の部長も『日本国民も外国人も同一の取扱い』と言っている!」と・・・いうことにはならない。

ここでいう「同一の取扱い」はあくまでも「扶養親族の要件に該当するということであれば」という前提条件があってのこと。外国にいる親族が扶養の要件に該当するかどうかを、日本国内に居る者と同一の厳格さでチェックすることは不可能である。ここが問題の所在である。

上記の部長は、おそらく日本語しか読み書きできないであろう。英語やハングルの読み書きが出来れば御の字である。部下の職員も同様である。資料を提示されたとしても、これが読めない言語で書かれていたら、真贋どころか最低限の内容把握すら覚束ないだろう(そもそも、従来は国外にいる親族を確認する書類の提出すら制度上義務づけられていなかった)。扶養親族が日本国内にいる場合と比べて、国外にいる者を扶養親族とすることに対するチェックは甘くなる。

○外国人の扶養控除制度の見直し:就労ビザ・投資経営ビザ・配偶者ビザ・オーバーステイ-外国人ビザ申請サポートセンター

=====【引用ここから】=====

諸外国の例を見ても、日本のチェックの甘さは異常です。米国では、子供の扶養控除を認めるには半年以上の同居が必要で、直系尊属以外の傍系尊属(=自分より上の世代に属する伯叔・父母など)は課税年度を通じた同居が要件です。また英国では、実子は国外にいても控除対象ですが、養子は居住要件が課せられます。

=====【引用ここまで】=====

こうした問題意識の共有については、ここの市議会でも、

【平成26年12月行橋市議会定例会(第13回)-12月09日-03号】

=====【引用ここから】=====

市長(田中純君)

この件に関して、小坪議員の指摘は全く正しいという認識で、私もおります。

ただし、これは、ままあることではありますけれども、法律が作られた時点と、それが動き出した時点と、あるいは新しい事象が社会に起きた結果、古い法律が対応できなくなったと。あるいは法律を作るときに、こういう事態が起きるであろうというようなことを全く予測していなかったことが起きたということによる矛盾、あるいは問題というぐあいに私はとらえております。

したがいまして、日本人差別という、少しセンセーショナルな言い方は、私は賛同しかねますけれども、大いなる問題点をはらんでいるということについては、全く異論はございません。

=====【引用ここまで】=====

という答弁の中で示されている。

その後、政府は、

○国外居住親族に係る扶養控除等Q&A(源泉所得税関係)平成27年9月 国税庁

=====【引用ここから】=====

所得税法等の一部を改正する法律(平成27年法律第9号)により、平成28年1月1日以後に支払うべき給与等及び公的年金等から、国外居住親族に係る扶養控除等の適用を受ける場合には、当該親族に係る親族関係書類や送金関係書類を提出又は提示することが義務化された

=====【引用ここまで】=====

として、書類やその翻訳の添付を義務化した。裏を返せば、改正以前は、親族関係書類や送金関係書類、翻訳の提出が任意だったということであり、本人の申出のみに基づいて扶養を認めることができたということを意味する。

会計検査院の指摘から税法の改正、国税庁の取扱の変更という一連の流れと、小坪氏の動きとは同趣旨のものだろう。

この課税強化の流れに対し、

「課税は強盗である。節税の道はいくつもあった方が良い。だから申出のみによる扶養親族の認定は今後もあって良いじゃないか。いっそのこと、日本国民の扶養親族認定も甘めの基準で判定すべき」

と、リバタリアニズムの立場から批判するのは当然ありうる(私はこの立場)。

しかし、国内と国外で扶養親族の確認方法や確認水準に大きな差異が存在し、日本在住の日本国民にはできない場合でも外国人なら扶養親族をとることができる(できた)という指摘自体は、その通りだ。法律の不備により外国人が優遇されている状態を一言で表現するならば、「外国人特権」ということになろう。