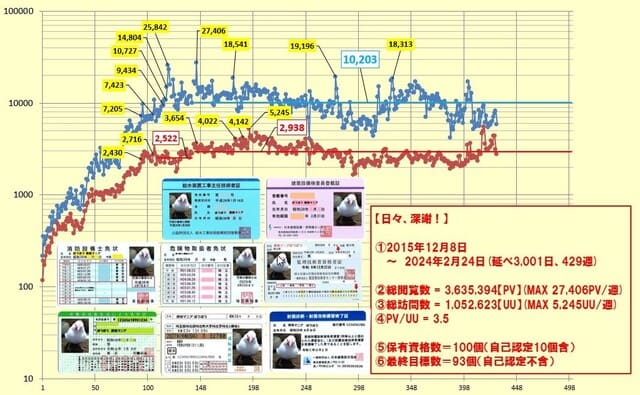

貯蓄残高が

A:4000万円以上ある世帯は17.9%

B:3000万円以上4000万円未満の世帯は10.0%

C:2500万円以上3000万円未満の世帯は6.3%

D:2000万円以上2500万円未満の世帯は8.3%

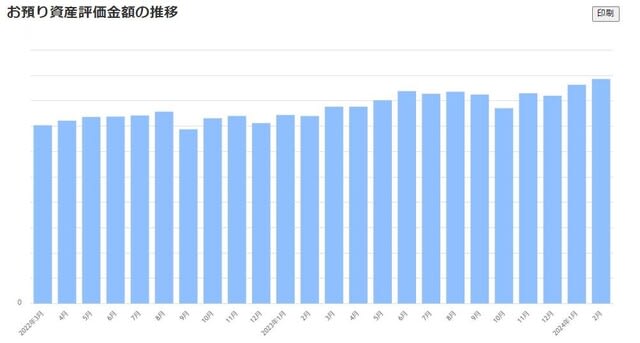

なお、下図は、「某証券会社」の資産評価額お推移です。一目盛り5百万円です。

もう一つの証券会社については、諸事情により、一切、非公開とします。

(意見には個人差がありました)

貯蓄残高が

A:4000万円以上ある世帯は17.9%

B:3000万円以上4000万円未満の世帯は10.0%

C:2500万円以上3000万円未満の世帯は6.3%

D:2000万円以上2500万円未満の世帯は8.3%

なお、下図は、「某証券会社」の資産評価額お推移です。一目盛り5百万円です。

もう一つの証券会社については、諸事情により、一切、非公開とします。

(意見には個人差がありました)

まだ、いけるよね😅

明日も、つづく、かなぁ~😅😅😅😅😅😅

意見、見解、解釈、受け止め方、その他個人差が有りました🙆😊😄💕🏡💑❗

早く、「含み益」を「老後資金2000万円」に、変えないとね。

早くだよ・・・・・・・・早く!

月曜日に「大暴落」するかも????

火曜日に「大暴落」するかも????

来週かも?????????????

来月かも?????????????

年度初めかも???????????

「一寸先は闇」だから???????

前回の、日経平均最高値のときだって・・・・・・「まさか」だったよね。

いつ、「大暴落」か?

徐々に、下り坂か?

勿論、上り坂がまだまだ、続くか?

「あなたぁ~、あしたがぁ~、みえますかぁ~」

一応、我が家は「老後資金2000万円」は、安全資産に、ホールドしていますので、来週、「大暴落」があっても、驚きはしません。

どんどん下落して、「買い時」が2年、3年後に、あるいは、10年後、買えばよいので、(笑)

来週からは、毎日、「ハラハラ時計」的な、緊張感が生まれるかもね。

その時は、その時だよ。

「三つの坂」、特に、「まさか」には、注意しようね。

(意見には個人差がありました)

う~ん😔😔😔😔😔😔😔😔😔😔😔😔

100万円、くらいなら現実味が😔😔😔😔😔😔😔😔

う~ん😔😔😔😔😔

う~ん😔😔😔😔😔

まぁいいか😅

う~ん😔😔😔😔

意見、見解、解釈、受け止め方、その他個人差が有りました🙆😊😄💕🏡💑❗

OK🙆👌

いよいよ、40000円😲、だね。

2024年2月22日😺😺😺の日、何はともあれ、『あのバブル』を超えた❗

34年😔😔😔😔😔😔😔

長い、低迷だったが😒😒😒😒😒😒

糠喜びやね😅

来週、いよいよ、清算❔❔❔❔❔

暫く、様子を見つつ、利益確定の方向で、年度内、進めるかな😅

納税額が増えるなぁ~🙍🙍🙍🙍

法令違反はアカン🙅からな❗

意見、見解、解釈、受け止め方、その他個人差が有りました🙆😊😄💕🏡💑❗

①家計簿をつける🙋

②ムダ遣いしない🙋

③品質の良いものを長く使う🙋

④必要なものをリスト化🙋

⑤情報共有🙋

⑥人間関係🙅

⑦アピールしない🙋

⑧生活を変えない🙋

⑨教育費は惜しまない🙋

⑩長期の分散、積立て🙋

意見、見解、解釈、受け止め方、その他個人差が有りました🙆😊😄💕🏡💑❗

今年から「個人年金保険」の恩恵を受けられるようになりました。

66歳迄、給与所得+企業年金+個人年金+確定拠出年金+株などの売買益の5本立てで過ごします。

67歳以降は、給与所得が厚生年金に入れ替わる形で、他の年金は、継続します。

比率的には

給与所得:40%

企業年金:15%

個人年金:10%

確定拠出年金:5%

株などの運用益:30%

でしょうか?

厚生年金は、現在の給与所得よりは、減少しますが、不足分は、「老後資金2000万円」を使うことになります。

66歳から徐々に、2000万円を使って、「人生の終焉」をむかえることにします。

何かに困ったら、年収200万円か?300万円か?分かりませんが、「国家資格」を活かします。

(意見には個人差がありました)

(意見には個人差がありました)

行け✊行け✊、どんどん✊✊

老後の安泰😊😊😊😊

意見、見解、解釈、受け止め方、その他個人差が有りました🙆😊😄💕🏡💑❗

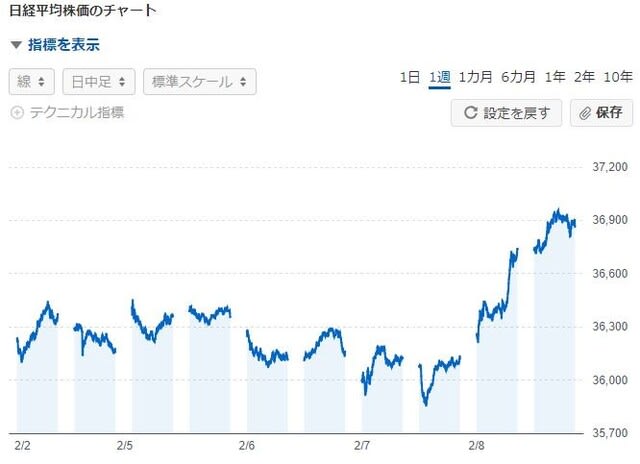

日本も、高値、更新だね😁

今日、ヒマ🆓🆓、だから、見届けましょう😁

意見、見解、解釈、受け止め方、その他個人差が有りました🙆😊😄💕🏡💑❗

今日の午前は、37798.89円、差=1116.98円です😊

頑張れ👊😆🎵

海外投資家❗

増えろ❗

我が資産😊😄🙌

午後、期待します😔😊😄🙌

意見、見解、解釈、受け止め方、その他個人差が有りました🙆😊😄💕🏡💑❗

我が家は、66歳か?67歳か?どちらかです。

一応、それ相応の「給与所得」、「個人年金」、「企業年金」があるので、その他、「株式」の含み益を徐々に、現金化して、4~5年で、上手に運用します。

(意見には個人差がありました)