本当に久々のブログを書きます。

コロナ禍の中、皆様の生活も大変な事と存じます。

日本では、皆様の自主的な自粛に加え、

医療関係の方、介護関係の方、学童の方、日用品販売、物流、ごみ収集の方等、医療、衛生、日常生活に欠かせないサービスを提供して下さっている方達のお陰もあり、

少し落ち着いたようですが、まだまだ油断はできませんね。

なんとか、みんなで、乗り切ってまいりましょう。

ところで、政府からは遅まきながら、いろいろな生活支援、事業支援の制度が、ある程度出揃ったようです。

また、自治体が独自に手当てしてくれているもの、金融機関等の手当もあります。

簡単に情報をまとめてみましたので、参考にされて下さい。

中小企業、自営業の方、その従業員の方は、普段の資金繰り、生活資金など、大変ご苦労されていると思います。

まだまだ先が見えないので、不安、心配が続いていることと思います。

この情報が、少しでも不安、心配の緩和に繋がればと思います。

各制度の詳細、申請手続きの詳細については、各お役所、顧問の税理士の先生、各税理士会、商工会議所等にお聞きください。

持続化給付金等は、かなり手続きが簡単だと聞きます。躊躇せずに、気兼ねせずに、電話を掛けて聴いてみるべきだと思います。

<全体像・概要>

令和2年4月28日現在、財務省、国税庁をはじめ、関連省庁のホームページにおいて、公表されている情報をまとめました。

関係法案の成立を前提としており、また、本掲載後も新たな施策が発表されると予想されるために、情報の更新にご注意ください。

(事業者支援)

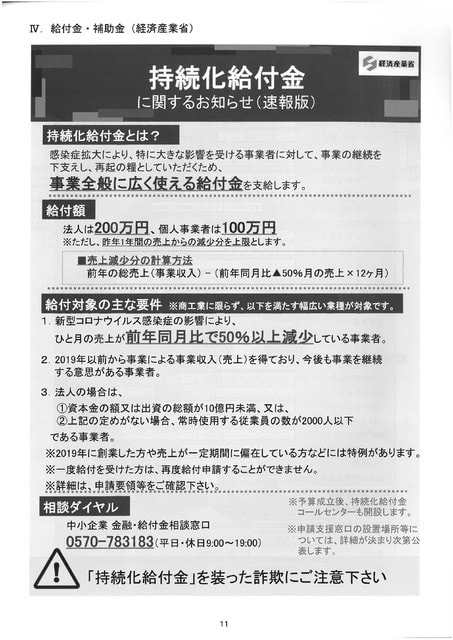

O 持続化給付金

事業全般に広く使える給付金です。給付額は法人200万円、個人事業者100万円( ただし、昨年1年間の売上からの減少分の上限を基本としていますが、昨年創業した方などについても対応も検討) です。

支給対象は新型コロナウイルス感染症の影響により、売上が前年同月比で50%以上減少している者等です。

(参照) https://www.meti.go.jp/covid-19/pdf/kyufukin.pdf

国の持続化給付金とは別に、各府県でも独自の給付策を公表していますのでご確認ください。

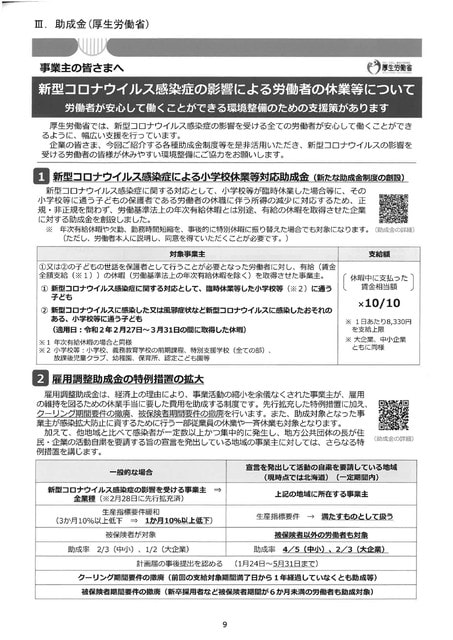

○ 雇用調整助成金

新型コロナウイルス感染症の影響を踏まえ、令和2年4月1日から令和2年6月30日まで(緊急対応期間) の休業等について雇用調整助成金の特例が拡充されています。

① 休業又は教育訓練を実施した場合の助成率を引き上げます。

中小企業について2/3から4/5へ、大企業について1/2から2 / 3へ

② 一定の要件を満たし、解雇等しなかった事業主に助成率の上乗せをします。

中小企業について4/5から9/10へ、大企業について2/3から3/4へ

③教育訓練を実施した場合の加算額の引き上げをします。

その他、支給の対象の拡大、要件の緩和が措置されています。

(参照) https://www.mhlw.go.jp/content/000620879.pdf

○ セーフテイネット保証4号・5号

経営の安定に支障が生じている中小企業者を、信用保証協会が一般保証とは別枠の保証の対象とする資金繰り支援制度です。

(参照) https://www.meti.go.jp/covid-19/pdf/shikinguri_list.pdf

① セーフテイネット保証4号

幅広い業種で影響が生じている地域( 現在全都道府県が指定地域です) について、一般枠とは別枠で借入債務の100%を保証します。売上高が前年同月比20%以上減少等が要件です。

② セーフテイネット保証5号

一般枠とは別枠( ただし4号とは同枠) で借入債務の80%を保証します。特に重大な影響が生じている業種(4月8日に151業種が追加指定され、現在738業種) が対象となります。指定業種は経産省・中企庁HPをご確認ください。売上高が前年同月比5% 以上減少等が要件です。

なお、上記① ② について、業歴3カ月以上1年1カ月未満の事業者等については認定基準の運用が緩和されていますのでご確認ください。また、市区町村に認定申請を行い、認定申請書を取得し、保証付き融資の申込みが必要です。

○ 危機関連保証

「危機関連保証J(100%保証) として、全国・全業種の事業者(保証対象業種に限る) を対象に最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれる中小企業・小規模事業者に対して、更なる別枠を措置しています。

○ 上記信用保証付き融資における保証料・利子減免

セーフテイネット保証4号・5号・危機関連保証の適用要件と連動した売上高等の減少を満たせば、保証料補助と利子補給を実施することとされています。また、信用保証付き既往債務も対象要件を満たせば、制度融資を活用した実質無利子融資への借換えが可能です。

○ 新型コロナウイルス対策マル経融資

一定の要件を満たす小規模事業者に対し、日本政策金融公庫等が無担保・無保証人で融資を行う制度です。新型コロナウイルス感染症の影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から0.9%引き下げる。加えて、据置期聞を運転資金で3年以内、設備資金で4年以内に延長する。特別利子補給制度を併用することで実質的な無利子となる予定です。

○ 小規模企業共済制度の特例緊急経営安定貸付等

新型コロナウイルス感染症の影響を受けて、業況が悪化したことにより売上が減少した小規模企業共済の契約者に対し、緊急経営安定貸付の貸付利率の無利子化、据置期間の設定、償還期間の延長などの貸付要件の緩和を実施します。その他一定の要件に該当する場合には、延滞利子が約定償還期日から1年間免除されます。

経済産業省

https://www.meti.go.jp/covid-19/index.html

https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf

事業者支援について、各道府県の施策もご確認ください。

(税制の対応)

○ 申告・納付期限の延長

1.申告所得税、贈与税、消費税

新型コロナウイルス感染症の影響により、4月16日( 木) までに申告・納付することが困難であった方は、申告書を作成することが可能となった時点で申告・納付してください。

2.法人税、地方法人税、消費税

新型コロナウイルス感染症の拡大状況を踏まえ、期限内に申告・納付することが困難な法人については、やむを得ない理由がやんだ日から2か月以内の日を指定して申告・納付期限が延長されます。つきましては、法人の申告書等を作成・提出することが可能となった時点で申告・納付してください。

3.相続税

上記1.2.と同様、相続人等が期限までに申告・納付ができないやむを得ない理由がある場合には、個別に申請することにより期限が個別延長されます。

4.その他手続き

源泉所得税に係る各種申請や届出など、申告以外の手続きについても、提出が困難な場合は、個別に期限延長の取扱いを行うことができます。

○ 申告・納付期限延長の手続き

上記の申告・納付期限の延長を申請する場合には、別途、申請書等を提出する必要はありません。

申請書の提出に代えて、申告等を行う際に、次の内容を申告書等の余白に付記していただいても結構です。

①申告・納付等の期限の延長を申請する旨

②新型コロナウイルス感染症に関連して、在宅勤務をしたこと等により申告・納付等を行うことができないこと個別延長した場合、申告・納付期限は原則として申告書の提出日

となります。

○ 期限の個別延長が認められるやむを得ない理由

納税者本人だけでなく、税務代理等を行う税理士(事務所の職員を含む) が感染症に感染した場合や、通常の業務体制が維持できないなどの理由もやむを得ない理由に該当します。

○ 詳しくは以下の国税庁ホームページをご確認願います

・ 国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(令和2年4月16日更新)

・ 相続税の申告・納付期限の個別指定による期限延長手続に関するFAQ (令和2年4月14日)法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続に関するFAQ(令和2年4月8日)申告所得税、贈与税及ぴ個人事業者の消費税の申告・納付期限の個別指定による期限延長手続に関するFAQ(令和2年4月8日)

○ 納税の猶予制度の特例

新型コロナウイルス感染症の影響により、国税を一時に納付することができない場合、税務署に申請することにより、所定の要件を満たすときには、原則として1年以内の期間に限り猶予期間中の延滞税が軽減又は免除されます。この場合、担保の提供は不要です。延滞税もかかりません。また猶予期間内における途中での納付や分割納付など、事業の状況に応じて計画的に納付していただくことも可能です。

(参照) https://www.nta.go.jp/taxes/shiraberu/shinkoku/kansensho/pdf/0020003-044_02.pdf

○ テレワーク等のための中小企業の設備投資税制

中小企業者等が、テレワーク等のための設備の取得等をした場合に、中小企業経営強化税制の適用を受けることができるようになる予定です。具体的には、一定の設備について、経済産業大臣の認定を受けた経営力向上計画に基づき取得等をした場合に、設備の即時償却又は設備投資額の7% (資本金が3,000万円以下の法人は10%) の税額控除をすることができます。

(参照)https://www.mof.go.jp/tax_policy/brochure4.pdf

○ 文化芸術・スポーツイベントを中止等した主催者に対する払戻請

求権を放棄した観客等への寄附金控除の適用中止等された文化芸術・スポーツイベントについて、チケットの払戻しを受けない(放棄する) ことを選択された方は、その金額分を「寄附」と見なし、寄附金控除を受けられる新たな制度が創設される予定です。また、法人が行ったチケットの払戻請求権の放棄について、一定の要件を満たすものであれば、その放棄したことによる損失の額は、寄附金以外の費用に該当します。

(参照) https://www.bunka.go.jp/koho_hodo_oshirase/sonota_oshirase/pdf/2020020601_05.pdf

○ 消費税の課税事業者選択届出書等の提出に係る特例

消費税の課税事業者を選択する( 又はやめる) にあたっては、原則として、その課税期間の開始前に届出書を提出する必要がありますが、今般の新型コロナウイルス感染症の影響を受けている事業者につき、収入が著しく減少した等、一定の要件に該当するときは、税務署に申請し、税務署長の承認を受けることにより、課税期間の開始後であっても、課税事業者を選択する( 又はやめる) ことが可能となる予定です。

(参照) https://www.mof.go.jp/tax_policy/brochure2.pdf

○ 固定資産税の軽減

中小事業者等について、令和3年度課税の1年分に限り、償却資産及び事業用家屋にかかる固定資産税等の減免の措置があります。具体的には、令和2年2月から10月までの任意の3カ月間の売上高が前年の同期間と比べて30%以上50%未満減少している場合は2分の1を、50%以上減少している場合はその全額が減免されます。

(参照) https://www.soumu.go.jp/main_content/000681224.pdf

国税庁https://www.nta.go.jp/taxes/shiraberu/kansensho/index.htm

財務省https://www.mof.go.jp/tax_policy/keizaitaisaku.html

(各制度のパンフレット等)

<納税の猶予(財務省、国税庁関係)>

<助成金(厚生労働省関係)>

<持続化給付金(経済産業省関係)>

<近畿2府4県まとめと大阪府関係>

<商工中金、保証協会関係>

コロナ禍の中、皆様の生活も大変な事と存じます。

日本では、皆様の自主的な自粛に加え、

医療関係の方、介護関係の方、学童の方、日用品販売、物流、ごみ収集の方等、医療、衛生、日常生活に欠かせないサービスを提供して下さっている方達のお陰もあり、

少し落ち着いたようですが、まだまだ油断はできませんね。

なんとか、みんなで、乗り切ってまいりましょう。

ところで、政府からは遅まきながら、いろいろな生活支援、事業支援の制度が、ある程度出揃ったようです。

また、自治体が独自に手当てしてくれているもの、金融機関等の手当もあります。

簡単に情報をまとめてみましたので、参考にされて下さい。

中小企業、自営業の方、その従業員の方は、普段の資金繰り、生活資金など、大変ご苦労されていると思います。

まだまだ先が見えないので、不安、心配が続いていることと思います。

この情報が、少しでも不安、心配の緩和に繋がればと思います。

各制度の詳細、申請手続きの詳細については、各お役所、顧問の税理士の先生、各税理士会、商工会議所等にお聞きください。

持続化給付金等は、かなり手続きが簡単だと聞きます。躊躇せずに、気兼ねせずに、電話を掛けて聴いてみるべきだと思います。

<全体像・概要>

令和2年4月28日現在、財務省、国税庁をはじめ、関連省庁のホームページにおいて、公表されている情報をまとめました。

関係法案の成立を前提としており、また、本掲載後も新たな施策が発表されると予想されるために、情報の更新にご注意ください。

(事業者支援)

O 持続化給付金

事業全般に広く使える給付金です。給付額は法人200万円、個人事業者100万円( ただし、昨年1年間の売上からの減少分の上限を基本としていますが、昨年創業した方などについても対応も検討) です。

支給対象は新型コロナウイルス感染症の影響により、売上が前年同月比で50%以上減少している者等です。

(参照) https://www.meti.go.jp/covid-19/pdf/kyufukin.pdf

国の持続化給付金とは別に、各府県でも独自の給付策を公表していますのでご確認ください。

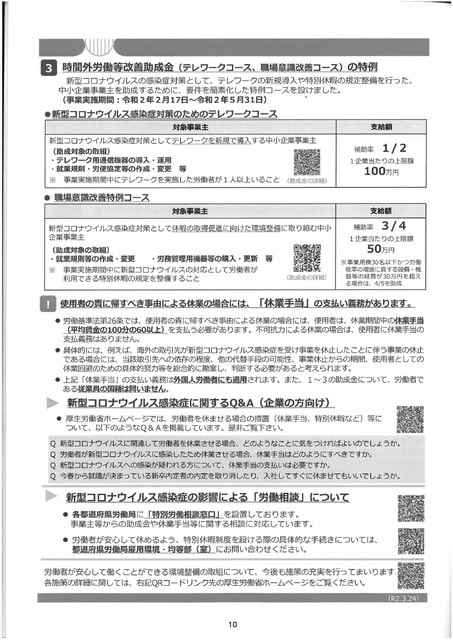

○ 雇用調整助成金

新型コロナウイルス感染症の影響を踏まえ、令和2年4月1日から令和2年6月30日まで(緊急対応期間) の休業等について雇用調整助成金の特例が拡充されています。

① 休業又は教育訓練を実施した場合の助成率を引き上げます。

中小企業について2/3から4/5へ、大企業について1/2から2 / 3へ

② 一定の要件を満たし、解雇等しなかった事業主に助成率の上乗せをします。

中小企業について4/5から9/10へ、大企業について2/3から3/4へ

③教育訓練を実施した場合の加算額の引き上げをします。

その他、支給の対象の拡大、要件の緩和が措置されています。

(参照) https://www.mhlw.go.jp/content/000620879.pdf

○ セーフテイネット保証4号・5号

経営の安定に支障が生じている中小企業者を、信用保証協会が一般保証とは別枠の保証の対象とする資金繰り支援制度です。

(参照) https://www.meti.go.jp/covid-19/pdf/shikinguri_list.pdf

① セーフテイネット保証4号

幅広い業種で影響が生じている地域( 現在全都道府県が指定地域です) について、一般枠とは別枠で借入債務の100%を保証します。売上高が前年同月比20%以上減少等が要件です。

② セーフテイネット保証5号

一般枠とは別枠( ただし4号とは同枠) で借入債務の80%を保証します。特に重大な影響が生じている業種(4月8日に151業種が追加指定され、現在738業種) が対象となります。指定業種は経産省・中企庁HPをご確認ください。売上高が前年同月比5% 以上減少等が要件です。

なお、上記① ② について、業歴3カ月以上1年1カ月未満の事業者等については認定基準の運用が緩和されていますのでご確認ください。また、市区町村に認定申請を行い、認定申請書を取得し、保証付き融資の申込みが必要です。

○ 危機関連保証

「危機関連保証J(100%保証) として、全国・全業種の事業者(保証対象業種に限る) を対象に最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれる中小企業・小規模事業者に対して、更なる別枠を措置しています。

○ 上記信用保証付き融資における保証料・利子減免

セーフテイネット保証4号・5号・危機関連保証の適用要件と連動した売上高等の減少を満たせば、保証料補助と利子補給を実施することとされています。また、信用保証付き既往債務も対象要件を満たせば、制度融資を活用した実質無利子融資への借換えが可能です。

○ 新型コロナウイルス対策マル経融資

一定の要件を満たす小規模事業者に対し、日本政策金融公庫等が無担保・無保証人で融資を行う制度です。新型コロナウイルス感染症の影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から0.9%引き下げる。加えて、据置期聞を運転資金で3年以内、設備資金で4年以内に延長する。特別利子補給制度を併用することで実質的な無利子となる予定です。

○ 小規模企業共済制度の特例緊急経営安定貸付等

新型コロナウイルス感染症の影響を受けて、業況が悪化したことにより売上が減少した小規模企業共済の契約者に対し、緊急経営安定貸付の貸付利率の無利子化、据置期間の設定、償還期間の延長などの貸付要件の緩和を実施します。その他一定の要件に該当する場合には、延滞利子が約定償還期日から1年間免除されます。

経済産業省

https://www.meti.go.jp/covid-19/index.html

https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf

事業者支援について、各道府県の施策もご確認ください。

(税制の対応)

○ 申告・納付期限の延長

1.申告所得税、贈与税、消費税

新型コロナウイルス感染症の影響により、4月16日( 木) までに申告・納付することが困難であった方は、申告書を作成することが可能となった時点で申告・納付してください。

2.法人税、地方法人税、消費税

新型コロナウイルス感染症の拡大状況を踏まえ、期限内に申告・納付することが困難な法人については、やむを得ない理由がやんだ日から2か月以内の日を指定して申告・納付期限が延長されます。つきましては、法人の申告書等を作成・提出することが可能となった時点で申告・納付してください。

3.相続税

上記1.2.と同様、相続人等が期限までに申告・納付ができないやむを得ない理由がある場合には、個別に申請することにより期限が個別延長されます。

4.その他手続き

源泉所得税に係る各種申請や届出など、申告以外の手続きについても、提出が困難な場合は、個別に期限延長の取扱いを行うことができます。

○ 申告・納付期限延長の手続き

上記の申告・納付期限の延長を申請する場合には、別途、申請書等を提出する必要はありません。

申請書の提出に代えて、申告等を行う際に、次の内容を申告書等の余白に付記していただいても結構です。

①申告・納付等の期限の延長を申請する旨

②新型コロナウイルス感染症に関連して、在宅勤務をしたこと等により申告・納付等を行うことができないこと個別延長した場合、申告・納付期限は原則として申告書の提出日

となります。

○ 期限の個別延長が認められるやむを得ない理由

納税者本人だけでなく、税務代理等を行う税理士(事務所の職員を含む) が感染症に感染した場合や、通常の業務体制が維持できないなどの理由もやむを得ない理由に該当します。

○ 詳しくは以下の国税庁ホームページをご確認願います

・ 国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(令和2年4月16日更新)

・ 相続税の申告・納付期限の個別指定による期限延長手続に関するFAQ (令和2年4月14日)法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続に関するFAQ(令和2年4月8日)申告所得税、贈与税及ぴ個人事業者の消費税の申告・納付期限の個別指定による期限延長手続に関するFAQ(令和2年4月8日)

○ 納税の猶予制度の特例

新型コロナウイルス感染症の影響により、国税を一時に納付することができない場合、税務署に申請することにより、所定の要件を満たすときには、原則として1年以内の期間に限り猶予期間中の延滞税が軽減又は免除されます。この場合、担保の提供は不要です。延滞税もかかりません。また猶予期間内における途中での納付や分割納付など、事業の状況に応じて計画的に納付していただくことも可能です。

(参照) https://www.nta.go.jp/taxes/shiraberu/shinkoku/kansensho/pdf/0020003-044_02.pdf

○ テレワーク等のための中小企業の設備投資税制

中小企業者等が、テレワーク等のための設備の取得等をした場合に、中小企業経営強化税制の適用を受けることができるようになる予定です。具体的には、一定の設備について、経済産業大臣の認定を受けた経営力向上計画に基づき取得等をした場合に、設備の即時償却又は設備投資額の7% (資本金が3,000万円以下の法人は10%) の税額控除をすることができます。

(参照)https://www.mof.go.jp/tax_policy/brochure4.pdf

○ 文化芸術・スポーツイベントを中止等した主催者に対する払戻請

求権を放棄した観客等への寄附金控除の適用中止等された文化芸術・スポーツイベントについて、チケットの払戻しを受けない(放棄する) ことを選択された方は、その金額分を「寄附」と見なし、寄附金控除を受けられる新たな制度が創設される予定です。また、法人が行ったチケットの払戻請求権の放棄について、一定の要件を満たすものであれば、その放棄したことによる損失の額は、寄附金以外の費用に該当します。

(参照) https://www.bunka.go.jp/koho_hodo_oshirase/sonota_oshirase/pdf/2020020601_05.pdf

○ 消費税の課税事業者選択届出書等の提出に係る特例

消費税の課税事業者を選択する( 又はやめる) にあたっては、原則として、その課税期間の開始前に届出書を提出する必要がありますが、今般の新型コロナウイルス感染症の影響を受けている事業者につき、収入が著しく減少した等、一定の要件に該当するときは、税務署に申請し、税務署長の承認を受けることにより、課税期間の開始後であっても、課税事業者を選択する( 又はやめる) ことが可能となる予定です。

(参照) https://www.mof.go.jp/tax_policy/brochure2.pdf

○ 固定資産税の軽減

中小事業者等について、令和3年度課税の1年分に限り、償却資産及び事業用家屋にかかる固定資産税等の減免の措置があります。具体的には、令和2年2月から10月までの任意の3カ月間の売上高が前年の同期間と比べて30%以上50%未満減少している場合は2分の1を、50%以上減少している場合はその全額が減免されます。

(参照) https://www.soumu.go.jp/main_content/000681224.pdf

国税庁https://www.nta.go.jp/taxes/shiraberu/kansensho/index.htm

財務省https://www.mof.go.jp/tax_policy/keizaitaisaku.html

(各制度のパンフレット等)

<納税の猶予(財務省、国税庁関係)>

<助成金(厚生労働省関係)>

<持続化給付金(経済産業省関係)>

<近畿2府4県まとめと大阪府関係>

<商工中金、保証協会関係>

※コメント投稿者のブログIDはブログ作成者のみに通知されます