2022年5月下旬から6月上旬にかけて300株だけ仕込んでいたが、10月27日に2,000円に到達したので100株だけ利食った。ただ、保有株ながら、最近上げてきた理由がよく分からない。

2024年3月に入って1,750円で買い戻したが、そのれまでの経緯についても追記してある。

古河機械金属の概要と値動きと売買状況

足尾銅山(旧古河鉱業)を発祥とする会社で、「古河源流」と四季報には書かれている。グループ会社の古河電気工業の辺りは名前が一部一緒だが、富士電機や富士通の辺りになると、古河とドイツのシーメンスの頭文字を組み合わせたフシをもとに富士としたとか、知ってる人は知ってるという感じになってくる。横浜ゴムや日本軽金属なんかもグループ会社だ。

私は古河という名前は小学生の頃から知っていた。何度か訪れた大阪万博で「七重の塔」の古河パピリオンがそびえ立っていたからだ。

古河機械金属を投資先として意識したのは、リニア中央新幹線の材料で大きく上げていた2013年頃からだ。私は流行りテーマで上げている銘柄には基本的に手を出さないので、トンネル工事用機械等を手掛けていて、独自の技術を持ったインフラ関連の企業として意識するようになったということだ。

古河機械金属は2013年から2015年にかけて結局5倍ほど上げ、2015年8月に3,040円(10株併合後換算)の高値を付けた。その後2016年には半分以下まで下げた。2018年初めには2,600円台まで戻したものの、再び半分以下まで下げた。2019年にはリニアの東京-名古屋間の工事計画が認可されたことを受けて1,600円台まで買われたが、以降はコロナショックを挟んで低迷した。

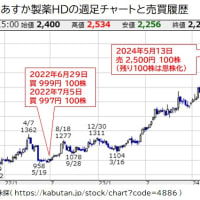

2018年2月以降の古河機械金属の週足チャートに私の売買記録を追記したものを以下に示す。私は2022年5月23日から6月10日かけて1,225円、1,234円、1,248円で100株ずつ買った。業績見通しは横ばいだったが、配当利回りは約4%、PBRは約0.5倍、予想PERも10倍以下で、株価もコロナショック時を除けば底値圏だったので少し拾っておこうと思った。

ただ、積極的に買い増したいほどの銘柄ではなかったし、その後の下げも限定的だったので、買いはその時期だけで、後は配当をもらいながらじっくり保有しておくというスタンス(盆栽投資)だった。

以下に今年に入ってからの古河機械金属の株価と日経平均の比較チャートを示すが、横ばい基調だった古河機械金属の株価は今年6月くらいから上げ足を速め、6月以降頭打ちの日経平均をよそに上げ続け、最近は特に差を広げてきた。

出所:株探(https://kabutan.jp/stock/chart?code=5715)

後述するような業績の裏付けや材料は多少あるが、私はなぜここまで強いのかが分からない。そのような状況の中、10月27日に株価が2,000円に到達したので100株だけ利食っておくことにした。個別管理上は昨年5月23日に1,225円で買った分なので、利益は7.7万円強、利益率63%、年利換算44%と中々の好成績となった。

古河機械金属の業績に関わるニュースなど

株価が上げ足を速める前の今年5月以降の分をまとめておく。

5月12日に2023年3月期の決算を発表した。2024年3月期予想も併せて発表されているが、2022年から2024年の1株当たりの利益の推移で見ると、165.87円⇒161.97円 ⇒157.41円と微減であり、特筆すべき業績の向上は見込まれていなかった。

5月12日には「中期経営計画2025 ~『2025 年ビジョン』実現への総仕上げ~」の策定も発表された。2023~2025年度は第3フェーズとして営業利益130億円程度、ROE8%程度を目指し、色々な取り組みをしていくことが書かれていた。https://www.furukawakk.co.jp/info/assets/pdf/27daf8954c4ee7109ba837d55704a7d26b334bff.pdf

2023年度の営業利益は90.3億円、ROEは6.2%だったので、業績向上を計画しているのは確かだ。しかし、2024年度予想では全く進展していなさそうにも見えるので、これも上げ続ける理由にはなりそうもなかった。

5月29日に固定資産の譲渡および特別利益(固定資産売却益)の計上と、それに伴う業績予想の修正を発表した。古河大阪ビル跡地の一部を共有持分として譲渡したことによる特益で、それを原資として当該地に建築が予定されているホテルおよび一部住宅における賃貸事業を計画しているとのことだった。https://www.furukawakk.co.jp/info/assets/pdf/e440fedfff548c2756d74961609e7a66b019e283.pdf

含み資産の収益化で評価できるし、1株益の予想は401円に跳ね上がり 、予想PERも大きく下がった。株価も少し跳ね、その後も6月央まではジリジリ上げた。しかし、その後1ヵ月は株価も横ばいとなっており、一時的な特益の織り込みは6月央で終了だと思った。

8月9日に2024年3月期第1四半期の決算を発表した。特益の計上は第2四半期になるので1株益は63.9円だが、特益発表前の1株益の計画から見れば進捗率は40.5%に達していて予想外に良かった。経常利益は前年同期比23.4%増の42.6億円に伸びて 上期計画に対する進捗率が115.3%となっていた。

この業績だと本業による通期業績予想の上方修正が期待できた。なぜか既に7月央から上げてきた株価は9月央まで続伸した。ただ、これで上方修正期待も織り込んだ思った。

なお、11月9日に第2四半期決算の発表予定なので、そのタイミングで実際に上方修正があるかもしれない。

⇒ 11月9日の通期業績予想の上方修正と、その後の株価の反応を追記した

その後、地合いの悪さに連れて10月初旬に向けて下げたが、その後は順調に上げ続けた。しかし、その上昇を裏付けるような業績面でのIRニュースは見当たらない。

一方、古河機械金属は全固体電池用の固体電解質の材料や量産化技術開発を研究開発投資の重点課題に据えているので、全個体電池関連の材料株として面も持っている(2018年頃からの材料でもある)。以下に今年7月11日の四季報オンラインの記事があり、古河機械金属も載っている。

トヨタに続け ! 浮上する「全固体電池」関連の有望6銘柄

次世代電池が大きな相場テーマに

トヨタの全個体電池は何かと話題にはなっているが、それでも10月に入ってからの急角度の上げの理由としては弱い気もする。結局、業績面でも材料面でも最近上げてきた理由がよく分からないという状況になっている。上げてくれればうれしいんだけど、微妙に悩ましい。

【2023.11.18追記】

11月9日の第2四半期決算の発表での通期業績予想の上方修正と、その後の株価の反応に関してポストした内容を追記しておく。

【2024.3.4追記】

2月9日の第3四半期決算の発表で通期業績予想を下方修正(営業損益のみ)した。その後の株価の反応と、本日1,750円で100株買い戻したことを追記しておく。