5月13日に2,500円で100株を売り、残る100株が恩株となった。

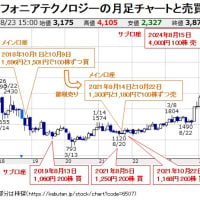

あすか製薬HDの値動きと売買

あすか製薬は婦人科領域に強みを持つ医療用医薬品の中堅メーカーで、2021年4月に持株会社化して再上場した。投資を考えるまで会社名を知らなかったが、元は帝国臓器製薬という印象に残る会社名で、そちらには覚えがあった。

あすか製薬は婦人科領域に強みを持つ医療用医薬品の中堅メーカーで、2021年4月に持株会社化して再上場した。投資を考えるまで会社名を知らなかったが、元は帝国臓器製薬という印象に残る会社名で、そちらには覚えがあった。

投資を考えたきっかけは、2022年夏の四季報プロ500(2022年6月17日発売)の期待銘柄200の中にあったことだ。普通の人はチャート形状がよい(右肩上がり、底打ち反転など)銘柄をみると思うが、逆張り派の私は基本的に右肩下がりとか、底這いの銘柄の中から探す。そして、その中から株価は冴えないが業績は悪くないとか、業績回復や再評価が期待できそうな銘柄を探す。

あすか製薬HDの週足チャートに私の売買履歴を追記したもの以下に示すが、2022年5月には2023年3月期の減益見通しを受けて株価が急落し、6月は底這いを続けていた。

あすか製薬HDの週足チャートに私の売買履歴を追記したもの以下に示すが、2022年5月には2023年3月期の減益見通しを受けて株価が急落し、6月は底這いを続けていた。

減益の理由は研究開発費の増加で、次の製品を出すために薬品メーカーとしては避けられない要因なので許容範囲だと思った。当時、減益見通しだといっても予想PERは8倍台、PBRは0.5倍台と割安だった。予想ROEは6.7%と少し低め、配当利回りも1.6%しかなかった。一方、不妊治療は2022年4月から保険適用の範囲が拡大という材料もあった。

過去の値動きから900円台前半は底堅く、その辺りで投資しようと思ってウォッチし始めた。しかし、株価は6月下旬には1,000円を超えたりしてきたので、買いそびれるのを恐れて2022年6月29日に999円で、7月5日に997円で100株ずつ打診買した。その後は1,000円超えが定着してしまい、買い増す機会がなかった。

2023年夏頃までは上値も伸びなかったが、その後は「女性活躍」とか「異次元の少子化対策」の関連銘柄として注目を集めたり、9月には2024年3月期予想を上方修正したりして順調に上げ続けた。

今年5月10日に発表した前期決算と今期予想(後述)を好感して週明けの5月13日は朝から急騰した。決算発表前に警戒感から大きく下げていた反動もあって上昇率は20%を超えてきた。それで、さすがに上げ過ぎだと思って2,500円で100株だけ利益確定した。

個別管理上は2022年6月29日に999円で買った分なので、税引前利益は15万円弱、利益率149.5%、年利換算79.9%の好成績となった。この結果、税引後利益で考えても残る100株は恩株になった。

あすか製薬関連のニュースなど

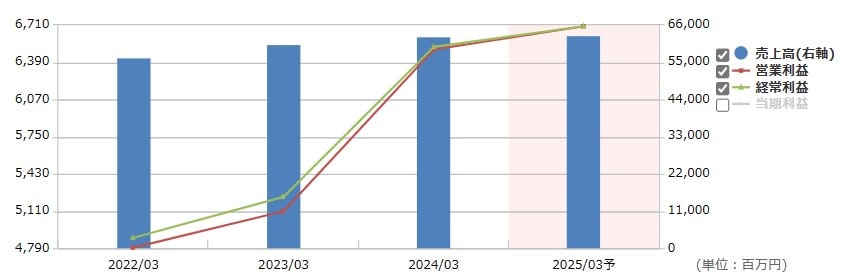

5月10日に前期決算と今期予想を発表した。経常利益では前期は24.7%増だったが、今期は2.7%増に過ぎない。2期連続で最高益更新、6期連続増収、5期連続増益になる。 配当は10円増の50円に増配だった。

よい決算ではあるが、決算発表前までの上げにも織り込まれていただろうし、今期の伸びは大きくない。それで、上述のように一部利益確定の判断をした。

業績の推移のグラフは以下の通りで、今期はあまり伸びない。

出所:マネックス証券|銘柄スカウター

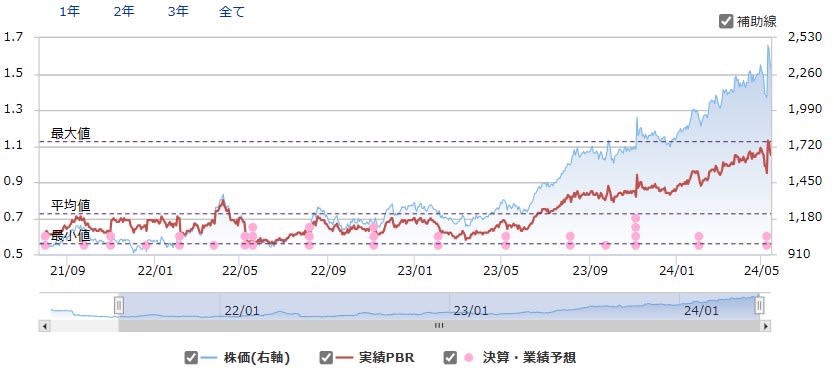

昨年3月末に東京証券取引所がPBR1倍割れ1800社に改善策の開示を要請したことや資本コスト、ROEとの関連などについてブログ記事を書いた。最近では株主還元を増やすことで株価向上に努めたり、資本コストを意識した経営への対応について公表する会社が増えた。

あすか製薬HDもそのような会社の一つで、昨年11月には配当は年間30円を下限として配当性向30%を目安とする方針を発表したり、資本コストや株価を意識した経営の実現に向けた対応について発表したりしている。

2023年11月6日 配当方針の変更に関するお知らせ

2023年11月10日 資本コストや株価を意識した経営の実現に向けた対応について

これらの発表を受けて株価は昨年11月央に一段高となったし、2024年3月期の好業績予想と相まってその後の株価上昇を支えた。あすか製薬HDのPBRの推移グラフは以下の通りで、株価の上昇とともにPBRも上昇していることが分かる。

出所:マネックス証券|銘柄スカウター

私が投資したころ0.5倍台だったPBRは今や1.0倍を超えてきた。5月17日の終値2,277円に対する各種指標をヤフーファインナンスから転記しておくと、PBR 1.04倍、予想PER 12.90倍、実績ROE 12.96%(政策保有株の売却による特別利益でかさ上げされていて実質的には10%強のはず)、予想配当利回り2.20%で、株価は適正評価という感じだ。

これまでの株価は業績の向上と評価の向上(割安是正)によって上昇してきた。しかし、ここからは成長性や収益性を大きく高めない限り、PBRの上昇(ROEや株価の上昇)は難しくなってくると思う。残る100株は恩株となったので、資本コストや株価を意識した経営の実現を気長に待とうと思っている。