最近ホット過ぎる銘柄なので個別銘柄の記事を書くのは気が引けるが、売る気のない恩株分の1,000株を残して今週売り切ったので、記録も兼ねてまとめておく。

今後の業績、株価についてどう考えているかも、後半に書いた。

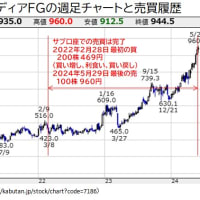

マネックスグループの株価推移と売買履歴

一般口座、特定口座、NISA口座での売買を行ってきたので、文字で書くとくどいし、分かりづらいので、月足チャートに売買履歴を追記する形で以下にまとめた。さらにメイン口座とサブ口座での売買があるが、そこまでは書き分けていない。

出所:チャート部分は株探

メイン口座がマネックス証券にあることもあり、マネックスグループ(以下、マネックスG)の株式の売買を2014年から行ってきた。マネックス証券でマネックスGの株式を保有していると、現物株式の売買手数料に対してマネックスポイント付与される等の株主優待がある。以前、少額ながらビットコインをもらったこともある。

当初は一般口座での売買だったが、早期退職の可能性を現実的なこととして考え始めた時、売買益が国民健康保険料の算出対象に含まれることに思い至り、以降は特定口座での売買に切り替えた。その関係もあって、2019年12月には、一般口座に残っていた1,400株を262円で節税売(売却損は約1万円のみ)して、特定口座にシフトしたりもした。

2018年4月にマネックスGがコインチェックを買収して人気化した際は、1,100株を3回に分けて420~630円で売却して一部実現益(税引後で13万円強)を確保したものの、じっくりと持つつもりだったNISA分を始め売り損ねた方が多かった。非課税で大きく利益を出せるせっかくのチャンスを逃してしまったのだ。

マネックスG株はその後想像以上に低迷を続けたため、昨年秋には2016年購入の他NISA銘柄とともにロールオーバーの手続きをした。ところが、昨年11月からビットコインの上昇を契機に上げ始めた。そのままでは今年のNISA枠がますます少なくなってしまう。そのため、年明けにでも買い戻すつもりで12月に売却してしまった。1,000株を300円で買って370円で売ったので、売却益は7万円だった。4年11ヵ月も持っていて2割強なのでたいした利益率ではなかった。

マネックスGの株価は、結局、12月中旬以降は調整らしい調整もなく上げていった。マネックスGの日足チャートを以下に示す。

そのため、今年に入ってから、サブ口座で保有していた800株を200株ずつ500円、640円、800円、1,050円で順次売却した。上げ方が急すぎて、どの程度の株価が妥当なのかよく分からず、とにかく順次売上がることにした。最後の売却は、1,000円でも十分だと思っていたが、あまりに強いので+50円して指値していたら、あっさり売れてしまった。今年1~2月の一連での売却益は税引後で約27万円となった。

また、過去の売買損益を累計すると税引後で47万円弱の利益となっている。長年手掛けている割には少ないが。

この結果、残りはメイン口座で持っている1,000株(@260円)だけになった。これは既に恩株になっているし、株主優待用でもあるので、基本的に売却する気はない。元々は、NISA分と合わせて2,000株を継続保有するつもりだったのに惜しいことをしてしまった。

マネックスGの業績と今後の見通し

まずは2018年のコインチェックの買収の話を振り返ろう。コインチェックは、約580億円分もの仮想通貨NEMの流出事件を起こし、マネックスGによる買収の受け入れを2018年4月6日に正式発表した。買収金額は36億円でアーンアウト条項が付いていた。アーンアウト条項の内容は、2019年3月期から2021年3月期までの累計純利益の半分を旧株主に支払うというものであった。

この時に注目を集めた点は、コインチェックは流出したNEMの補償で466億円を支払った後でも5億円以上の純資産が残るということで、起業以降の累計損益を考えると2018年3月期は500億円近い最終利益だった推測されたことだ。単純に交換業による利益ではなく、販売用に仕入れてから売れるまでの時間差による値上がり益による利益も含まれるものと考えられた。

値上がり益による利益もあることの他、今後の訴訟リスク、金融庁の正式登録業者になるためのセキュリティー投資等に多少の費用を費やしたりしたとしても、500億円近い利益を生み出せる会社を36億円で買収したのはお買い得過ぎると一般の投資家は思った。

このため2018年4月にマネックスGの株価は急騰した。上述のように私も保有株の一部は利食いしたものの、今後の期待もあってNISA分を含めて半分以上は売却しなかった。ところが、結局は思惑が先行しただけで、実際のコインチェックの業績は2019年3月期は27億円を超える赤字、2020年3月期は黒字転換したものの利益は3億円に満たなかった(2019年1月に暗号資産交換業登録は完了)。

その他、マネックスGの米国事業も冴えず、国内事業もシステム投資等が先行して業績は低迷し、株価も下げ続けた。マネックスGの売上高と経常利益の推移を以下に示す。2019年3月期の落ち込みと2020年3月期の戻りの鈍さがよく分かる。

出所:マネックス証券 銘柄スカウター

低迷を続けていた株価は、ビットコインの価格の上昇と、それに伴うコインチェックの業績改善を期待して昨年11月から上げ始めた。円建てのビットコインは昨年10月までは100万円ちょっとだったのが、現在では500万円を超えている。円建てのビットコインの価格チャートを以下に示す。

価格が上昇すれば、売買は活況になるし、売買価格差(スプレッド)が同率でも金額は大きくなって、利益が増えてくる。それを裏付けたのが、マネックスGが1月29日に発表した第3四半期決算だった。クリプトアセット事業セグメントの第3四半期の税引前利益が第2四半期に比べて3.3倍の24.2億円となっていた。特にオルトコインの活況も寄与したようだ。

さらには、日本セグメントや米国セグメントも株式市場の活況で収益が向上していた。結局、マネックスGとしての第3四半期の税引前利益は47.9億円(前年同期比5.5倍)、純利益は36.3億円(前年同期比6.3倍)だった。

詳しくは2021年3月期 第3四半期の決算短信や決算説明資料を参照のこと。

2021年3月期 第3四半期 決算説明会資料[2021年1月29日開催]

さて、第4四半期について考えると、ビットコイン価格はさらに急騰しているし、日米の株式市場も活況なので、低く見積もっても第3四半期と同額を見込んでよい。第3四半期までの実績に第4四半期分(第3四半期分と同額とする)を加えると、2021年3月期の税引前利益は137.4億円、純利益は101.8億円(1株益39.3円)に達するはずである。この値は、2014年3月期の税引前利益168.9億円、純利益103.5億円に近い。その業績を織り込んだであろう2013年の高値は509円なので、500円を超えるのは普通にありだろう。また、PER15倍とすれば590円が妥当だということになる。

株価の妥当性を考える場合は、今だと2022年3月期について考えるべきである。ビットコインや株式市場の先行きは分からないが、業績に季節性はなさそうなので単純に第3四半期実績の4倍として計算してみると、2022年3月期の税引前利益191.7億円、純利益145.2億円(1株益56.0円)となる。PER15倍とすれば840円が妥当な株価ということになる。期待値で2割増しとすれば1,008円となるので、1,000円到達もまんざらでたらめな株価という訳でもない。

なお、クリプトアセット事業セグメントでは、第3四半期実績ではアーンアウト条項分として第3四半期までの分で2.2億円が控除されていた。第4四半期ではもう累損の効果はないので、コインチェック利益の半分が控除されてしまう。しかし、来期からはアーンアウトはなくなるので、利益を丸々取り込める。さらには、コインチェックのIPOも視野に入っている。したがって、それらの分だけ期待値の割り増しが大きくなっても不思議はないとも言える。

株価の日足チャートを見ると2月18日に長大陰線となり、包み下げに近い形状となって直近の天井を示し、2月19日にも窓を空けて続落している。急騰してきただけに調整はもう少しあるかもしれないが、今回は業績の裏付けを伴った急騰だったので、イナコタワーを形成するようなことはないだろうと考えている。

本日の検討内容を踏まえ、もう一段下げてくるようなことがあれば、私も少しは買い戻してもいいかなと考えているところである。

【2021.4.28追記】

買い戻そうと思っていたが目標値(目標750円で400株で代金30万円)まで下がらず、上値で買う気にもならずに眺めていたら、昨日2021年3月期の決算が発表された。上記の記事の中で第4四半期は低く見積もっても第3四半期と同額を見込んでよいので2021年3月期は1株益39.3円に達するはずと書いたが、実績は55.8円ではるかによかった。2022年3月期は56.0円と書いていたので、すでにそのレベルを達成していた。

決算の数字だけ記録として書いておく。

営業収益 77,905百万円 +46.4%

税引前利益 21,296百万円 +415.6%

純利益 14,354百万円 +376.8%

一株利益 55.82円

営業収益 77,905百万円 +46.4%

税引前利益 21,296百万円 +415.6%

純利益 14,354百万円 +376.8%

一株利益 55.82円

株価は、ビットコインの上げ下げに基づいて売買しているような人が多いため、ビットコイン価格に振りまわれれている。ブルームバーグにもビットコイン連動と書かれていたが、実態はずいぶんよくなり、収益力の回復が顕著だ。「第2の創業」を掲げた取り組みの成果が出てきたと言えるだろう。残り1,000株はしっかり保持していきたい。

【2021.6.20追記】

6月18日に四季報の夏号が出た。1株益の予想は22年3月期が45.0円、23年3月期は45.4円となっており、21年3月期の実績を2割ほど下回っていて、思っていたよりずいぶん低い。四季報の予想は当てにならない面もあるが、この程度見通しならば600円台でも不思議はない。

ビットコイン等の仮想通貨の動き次第の面もあるが、5月下旬から中国が仮想通貨マイニング抑制強化を行っており、その面でも逆風が強い。ビットコイン価格も下げ気味の動きが続いている。慌ててマネックスGの株を買い戻す必要もなさそうになってきたと判断している。

6月18日のWIREDには以下のニュースもあった。