金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」

令和元年6月3日

目 次

1.現状整理(高齢社会を取り巻く環境変化) 3

(1)人口動態等 ....................................................... 3

ア.長寿化 ........................................................ 3

イ.単身世帯等の増加 .............................................. 4

ウ.認知症の人の増加 .............................................. 6

(2)収入・支出の状況 ................................................. 8

ア.平均的収入・支出 .............................................. 8

イ.就労状況 ..................................................... 10

ウ.退職金給付の状況 ............................................. 13

(3)金融資産の保有状況 .............................................. 15

(4)金融環境に対する意識 ............................................ 18

2.基本的な視点及び考え方 ............................................ 21

(1)長寿化に伴い、資産寿命を延ばすことが必要 ........................ 21

(2)ライフスタイル等の多様化により個々人のニーズは様々 .............. 23

(3)公的年金の受給に加えた生活水準を上げるための行動 ................ 24

(4)認知・判断能力の低下は誰にでも起こりうる ........................ 24

3.考えられる対応 .................................................... 25

(1)個々人にとっての資産の形成・管理での心構え ...................... 25

(2)金融サービスのあり方 ............................................ 26

(3)環境整備 ........................................................ 29

ア.資産形成・資産承継制度の充実 ................................. 29

イ.金融リテラシーの向上 ......................................... 32

ウ.アドバイザーの充実 ........................................... 33

エ.高齢顧客保護のあり方 ......................................... 34

おわりに .............................................................. 35

【付属文書1】高齢社会における資産の形成・管理での心構え .............. 37

【付属文書2】高齢社会における金融サービスのあり方 .................... 44

(3)環境整備

(1)及び(2)では、高齢社会における金融サービスに関して、個々人の

資産形成・管理での心構えやこれに対応した金融サービス提供者のあり方が重

要であることを述べた。これに加えて、行政機関や業界団体などによる種々の

環境整備も劣らず重要である。

ア.資産形成・資産承継制度の充実

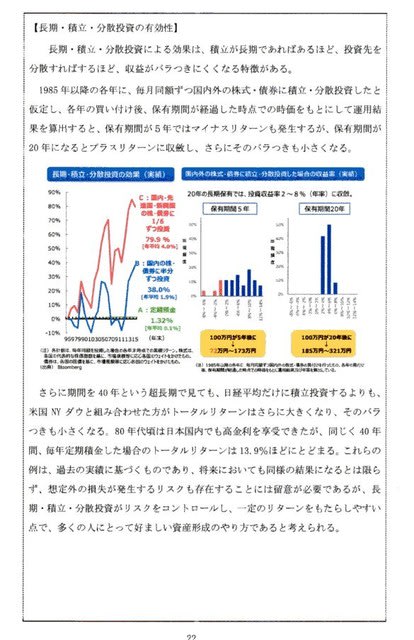

ライフステージを通じた長期の資産形成における長期・積立・分散投資

の有効性についてはこれまで述べてきたとおりであるが、こうした長期に亘

る資産形成を支援する制度として、税制面で一定の優遇が行われている「つ

みたてNISA」と「iDeCo」がある。

つみたてNISA は年間40 万円までの積立投資について運用益が非課税

(2037 年までの時限措置)であり、手数料等が安い公募株式投資信託商品

などに限定されている。20 歳以上の国内居住者であれば誰でも利用でき、

その資産はいつでも引き出し可能である。iDeCo は、掛金の上限は年間14.4

万円~81.6 万円であり、運用益は課税停止中であることに加え、掛金も全

額所得控除、年金受給時も一定の税優遇がある。商品は各金融機関等により

異なるが、国内外の株式・債券や投資信託など幅広く取り扱う。加入可能年

齢は20 歳から60 歳までとなっており、その資産は年金という制度趣旨に鑑

み、60 歳になるまで中途引き出しは原則不可となっている。

ライフイベントに応じて引出すことが可能なつみたてNISA と、年金制度

として所得控除が認められているiDeCo とは、両者を併用することで、住宅

購入などの計画的に準備が必要な支出や、病気、事故、失業などの予想外の

支出への備えをしつつ、老後に向けた資産形成が可能となるものである。よ

って、お互いが補完しあう関係として活用が進むことが望ましい。このよう

に、制度面では、個人の資産形成を促す制度が相応に整備されてきていると

いえる。

また、保有可能期間は5年間と短いが同じく個人の資産形成に資する制

度として一般NISA が存在する。制度開始からの5年間で口座数が1,100 万

口座を上回り、つみたてNISA に先行して個人投資家の増加に寄与してきた。

これから長寿社会を迎えるに当たって、退職金の受け皿としての機能も期待

される。

つみたてNISA とiDeCo の両制度ともまずは順調に利用者が増加している

ものの、その利用は国民の一部に留まっている。わが国の成人人口を考えれ

ば、今後さらに広く普及が進む余地も大きいが、未だ十分に制度の存在を知

らない層や、知っていたとしてもその意義を十分理解していない層も多いと

考えられる。金融庁と厚生労働省は、それぞれが連携し、今後より一層の制

度の周知に努めるとともに、若年期から資産形成に取り組むことの重要性に

ついても、広報していくべきである。

そうした普及に向けた取組みと並行して、つみたてNISA、iDeCo ともに、

利用者の声を聞きながら、制度そのものの改善にも努めていくべきである。

つみたてNISA については、まずもって国民が長期のライフプランに沿っ

た資産形成に安心して活用できるよう、時限を撤廃し、恒久的な措置とする

ことが強く望まれる。

※コメント投稿者のブログIDはブログ作成者のみに通知されます