金融庁

https://www.fsa.go.jp/policy/payoff/index.html

預金保険制度

銀行預金を全額保護する方法: 利息の付かない普通預金 (決済用預金)

銀行預金のペイオフ1000万円は、良く知られています。

バブル崩壊後の金融危機により導入された制度です。

官房長官がNHKで、ペイオフ1000万円を実施します、国民は自分で自分の身を守って下さい、と言っていたのをいまだに覚えています。

単純化すれば、この制度だと、例えば3000万円の預金を銀行Aに持っている場合、普通の利子のつく預金の場合には、銀行破綻の時には、1000万円とその利子だけが保護され、残りの2000万円は消えてしまいます。

良く言われている対策は、複数の銀行に分散させることです。

しかし、この制度には、一般国民が良く知らない部分があります。

それは、決済用預金の「利息の付かない普通預金」にしておけば、全額保護される、という部分です。

これなら、利息は付きませんが、1億でも100億でも保護されます。

今の時代は、どうせ「ゼロ金利」ですから、「利息の付かない普通預金」にしておいて、全額保護にするのも1つの方法です。

++++++++++++++++++++++++++++

関連サイト

金融庁

https://www.fsa.go.jp/policy/payoff/index.html

預金保険制度

預金保険制度について

預金保険制度は、万が一金融機関が破綻した場合に、預金者等の保護や資金決済の履行の確保を図ることによって、信用秩序を維持することを目的としています。

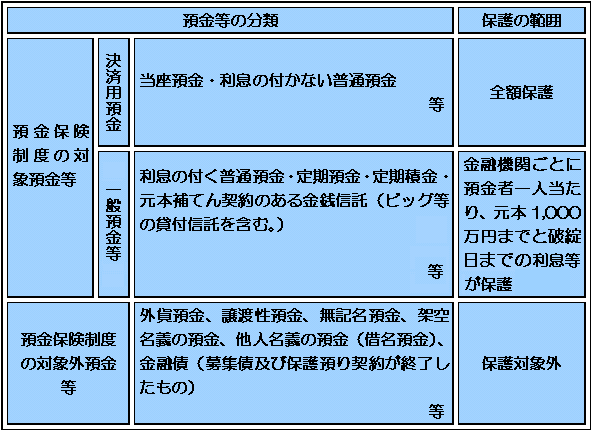

預金保険制度の対象となる預金等の範囲について

預金保険制度により、当座預金や利息の付かない普通預金等(決済用預金)は、全額保護されます。

定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。

それを超える部分は、破綻した金融機関の残余財産の状況に応じて支払われるため、一部支払われない可能性があります。

預金保険制度についての詳細は、下記広報用資料等をご参照下さい。

※ 具体的にどのような預金が「決済用預金」に該当するか等、個別の商品に関する事項については、金融機関の窓口等にお問い合わせ下さい。