会社ホームページの更新に伴い、今後ブログも会社ホーム―ページ内に移行することにしました。過去の記事については順次新ブログサイトに移行していきますが、過去記事については一気に移行せず、少しずつ移行しようと思っています。なお、新記事については今後全て新アドレス(http://tnc-cn.com/category/blog/)でご覧いただくようお願いいたします。

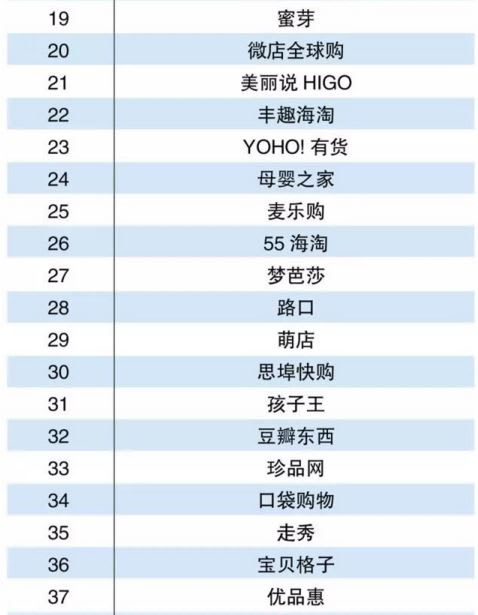

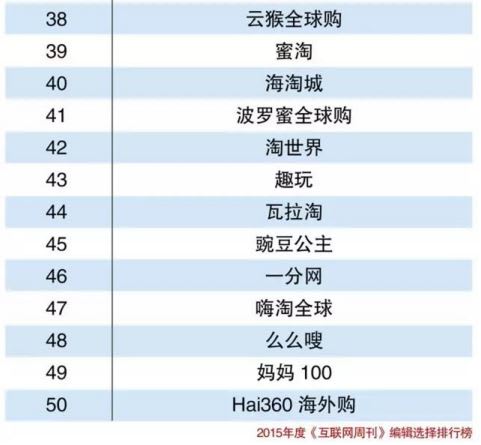

今注目の中国越境ECプレーヤーのトップ50です。ランキングを見る限りはプラットフォームを持っているところだけのようで(たぶん)、例えば天猫に出展しているプレーヤーは入ってないようですが、それを踏まえたうえで見ていただければと思います。

しかし50もあると知らない名前のところも多いですねえ。なんでもかんでも販売してそうなサイトから、名前からして商品カテゴリーを絞り込んだサイトもありますね。

しかし、個人輸入に適用する行郵税率の見直し、一般貿易における関税率の引き下げ、これらの両方が作用すると輸入に際して発生する税率に大差なくなる商品も多くなっています。越境ECビジネスもそろそろ折り返し地点くらいには来ているかな?

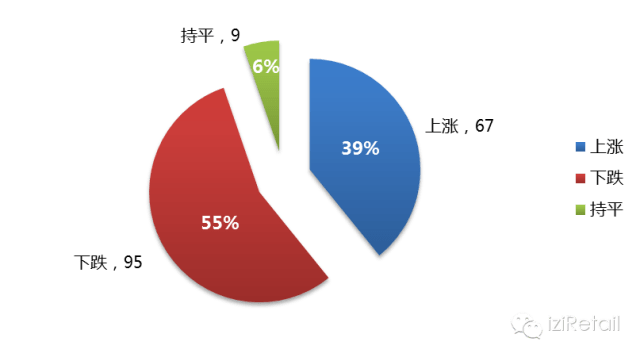

中国全国にある179の売り場の業績です。半数以上が下落してます。このうち、8つが2014年または2015年に開業したばかりのところですので、あまり参考にならず、その他171か所を中心に見ていくことになりますが、半数以上が前年比マイナスとなっています。個人消費は堅調と思われていましたが、売り場の状況を見る限りは必ずしもそうとも言い切れないようです。落ち込んでいるのは百貨店が多いです。

前年比プラスが39%、前年比マイナスが55%という結果です。百貨店の落ち込みが目立っており、前年比マイナスとなった95施設の売り場のうち87施設が百貨店で、なんと92%も占めています。そして前年比10%以上ものマイナスとなったのが40施設もあります。高級品主体となっている百貨店がぜいたく品引き締めの流れの中で落ち込みが目立つという論評がありますが、なんとなく百貨店も斜陽産業化しつつあるようにも思えます。

前年比プラスとなった66施設のうち、ショッピングモールが48%、百貨店が44%、アウトレットが8%を占めています。このうち、10%以上のプラスとなった28施設のうち21施設がショッピングモール、3施設がアウトレットです。

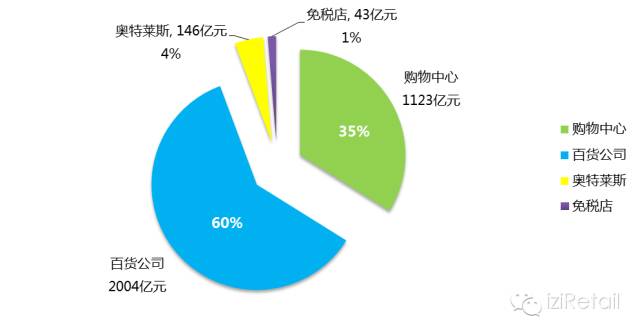

百貨店が斜陽産業化しつつあるのではないかとか書きましたが、それでもいまのところこの統計では百貨店の業績が2004億元に対して、ショッピングモールが1123元、まだまだ百貨店の比率が大きいのが現状です。

ショッピングモールの平均売上高は22億元で、これは百貨店の16.6億元よりも大きくなっています。面積が違うから当たり前といえば当たり前なのですが、百貨店もそのうち日本と同じような道をたどっていくような気がします。ショッピングモールはというと、これはこれで作り過ぎという問題がありますので、その辺が気になりますね。

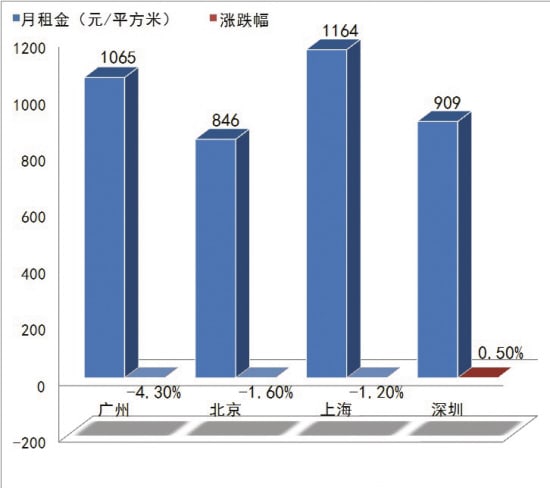

中国のショッピングモールの賃料について見ていきましょう。下表は北京・上海・広州・深圳の高級ショッピングモールの1階テナントの平均賃料です。深圳が前年比0.5%プラスとなっていますが、その他都市は軒並みダウンしています。供給量が増えたため下がっており、ニーズはまだまだあるという見方があります。それは下落したいずれの都市も同じ状況のようです。さて、上海の高級ショッピングモールの賃料、果たしてどれくらい高いのでしょうか。トップの上海の水準が1164元/㎡/月、ツボに引き直すとだいたい7万円/坪/月になります。

(出所:高力国際研究部)

これがどれくらい高いのかは比較するのが一番わかりやすいと思いますので、銀座の賃料をちょっと調べてみました。

(出所:日本不動産研究所)

銀座の1階店舗の平均が63900円なので、中国の高級ショッピングモールより少し安いレベルとなっています。上海は銀座よりも高いのですね。

さて、北京・上海・広州のショッピングモールの賃料が下がってるのは供給量が増加したことに依る問うことですが、果たしてどれくらい増加したのでしょうか。

(出所:高力国際研究部)

この棒グラフですが、全体面積ではなくて新たに増えた(増える)面積のデータです。広州がほぼ昨年並みに増加するというだけでも驚きなのですが、北京・上海・広州あたりは昨年のほぼ倍ですよ。大丈夫かなと思うのですが、それでもそれなりに予約は入っている模様。これは高級ショッピングモールだけの話いで、確かに高級なところはちゃんと埋まっていいます。このランクあたりだとまだまだ人気が根強いんですね。

なかなか面白いデータを見つけました。上海の淮海路沿いに並ぶMUJI、ユニクロ、H&Mを軸にその客層や購買性向にまで踏み込んだ調査データです。

1.平日の客の流れ

2.週末の客の流れ

1と2を見ると、さすがどれも旗艦店だけあって、平日だろうが休日だろうがたくさんの人がやってきているのがわかります。

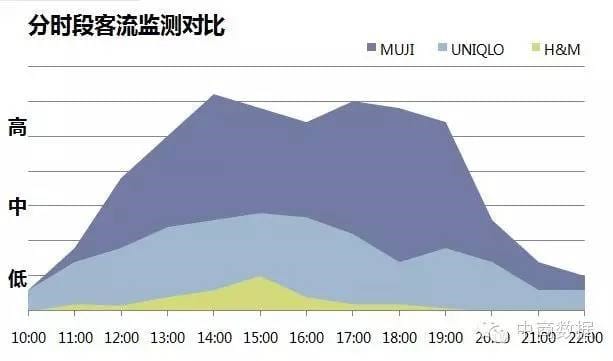

3.時間帯別来客

どの店舗も午後2時から4時までがピークです。それにしてもMUJIが圧倒的に多い。MUJIは飲食スペースもあるため、昼食時と夕食時に客数が増える傾向にあることがわかります。

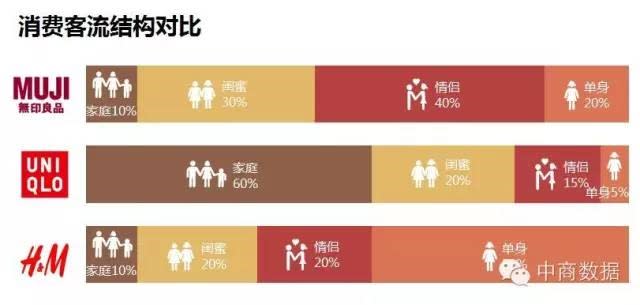

4.来客構造

どういう構成でお客さんが来ているかの比較です。

MUJI:カップルが40%、女性同士が30%、1人が20%、ファミリーが10%

ユニクロ:ファミリーが60%と最大、女性同士20%、カップル15%、1人が5%

H&M:1人が50%、カップルと女性同士がそれぞれ20%、ファミリーが10%

ブランドによって来客構成が違いますねえ。なんとなくひとくくりにしてしまいますが、ちゃんと顧客ゾーンがわかれているということですね。

5.客層

MUJI、ユニクロ、H&M、それぞれの客層の違いです。年齢から性別から学歴から価格敏感度から購買回数までほとんどが違ってます。しかし、言われてみれば個人的この3つのブランドだと私はH&Mはほとんど行かないですね。

6.好んで買うもの

これはそのお店で何を買うというのではなく、そのお店に行っている人がどのような買い物をする傾向にあるかという統計です。ユニクロに行くような人は衣類を買う人が多い、MUJIに行くような人は家庭用品を買う人が多い、H&Mに行くような人は食品を買う人が少ないといったところですね。

7.ネットで見るもの

いずれも動画市跡がトップ。確かに動画サイトを見ると時間を忘れてしまうことがあります。で、その後が違ってくるのですが、特にMUJI、読書、ゲーム、デジタル家電が2・3・4位に位置付けられており、ちょっと引きこもり的な感じを受けます。

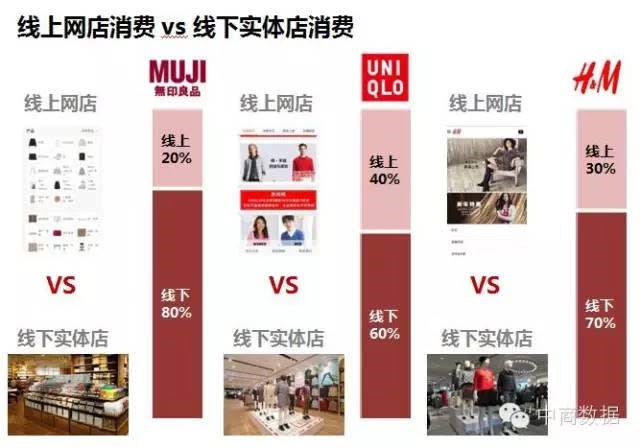

8.オンラインVSオフライン

いずれのブランドでも店舗外が多いのですが、ユニクロのネット買いの比率は40%もあるのですね。買い物って見て楽しみながら買うという行為でもあると思うのですが、見なくても買っていい類の商品が多いということなのでしょう。

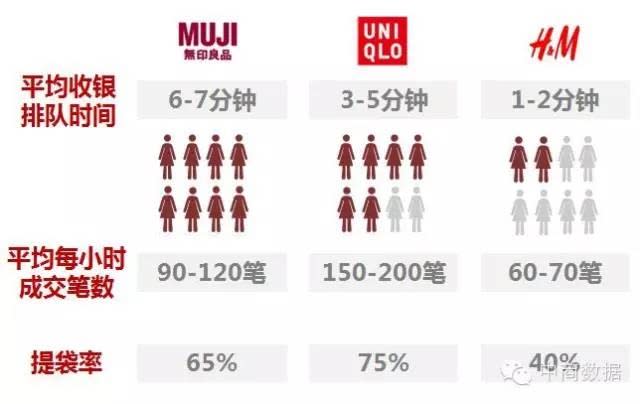

9.レジ待ち時間・時間当たり購入件数・実際買い物率

レジ待ち時間を見てみましょう。お客さんの多さにもよると思うのですが、H&Mが一番短く、MUJIが一番長い。しかし、実際に購入している件数はH&Mが一番短い。これって客が少ないっていうことかな?しかし、ユニクロは成約件数が多い割に時間が短く、レジさばきがなかなか効率的ですね。

そして中国語で提袋率(袋を下げている率)という表現なので実際買い物率と翻訳しましたが、ユニクロとMUJIに来る人は半分以上が買い物して帰るのですね。自分の普段の行動から考えるとかなり高い数値のように感じました。

いやあ、なかなか面白いデータでしたね。それぞれのブランドに特徴や癖ってあるものなんですね。