私のプロフィールや主張、著書、連絡先は、ここをクリック

持続可能な緑と福祉の国をつくる会(仮称)のブログは、ここをクリック

スウェーデンは、1990年の税制構造改革(税制のグリーン化)で、課税対象の転換の第一歩を踏み出した、ヨーロッパ初の国(世界初の国)となりました。

この税制構造改革で、

①二酸化炭素税(CO2税):1991年1月1日施行

②二酸化硫黄の排出税: 1991年1月1日施行

③窒素酸化物の排出税: 1991年1月1日施行

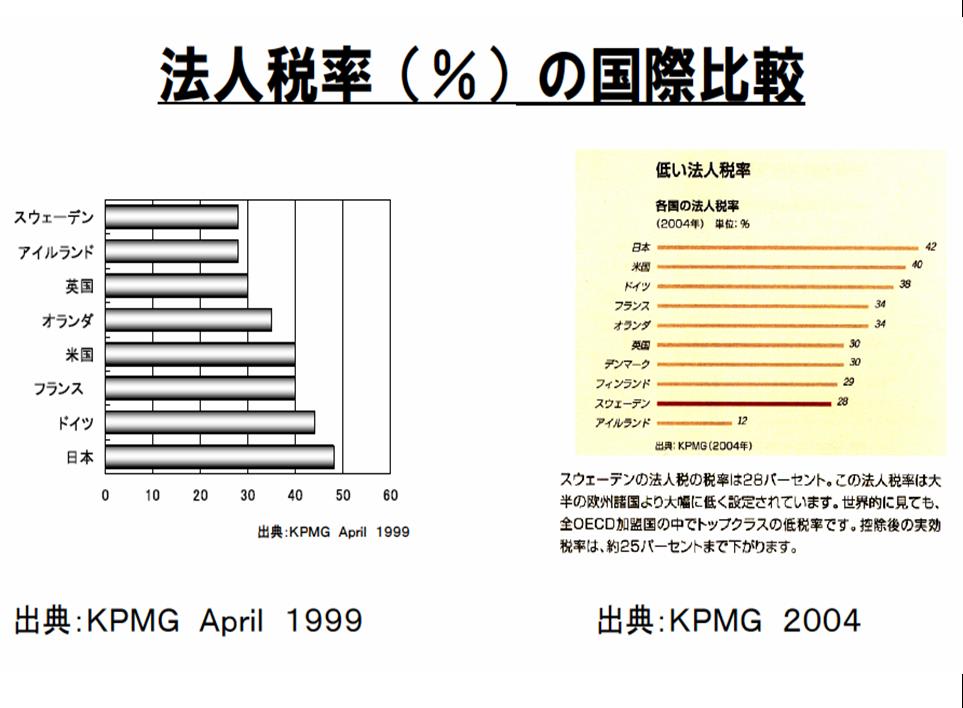

が新たに導入され、所得税率と法人税率が引き下げられました。その結果、スウェーデンの法人税率は、次の図に示したように、経済協力開発機構(OECD)加盟29カ国中、最低(1999年時点で28%、日本は40%台)となっています。

20世紀には、ほとんどすべての国が「個人の労働による所得」に対して所得税を、「企業活動による所得」に対して法人税をかけてきました。このことは、繰り返し述べてきた、 「日常の経済活動が環境問題の主な原因である」という事実からすれば、環境破壊によって得た利益に対して、所得税や法人税をかけていたことになります。

このような現実を直視し、スウェーデンでは21世紀最大の問題である環境問題の解決への有効な「社会科学的な対応」の一つとして、「課税対象の転換」が真剣に検討されてきました。20世紀はグッズ(労働など「良いもの」)への課税で国家財政がまかなわれてきましたが、21世紀にはバッズ(汚染物質の排出行為など「悪いもの」)へ、課税対象をシフトしようとするものです。これは「バッズ課税・グッズ減税の原則」と呼ばれています。

課税対象の転換は、21世紀の税制を先取りする新しい試みとして期待されています。税制構造の変革は、産業界をエコロジカルで持続可能な開発へ向かわせる原動力となる可能性を秘めているからです。

つい最近まで、政府税制調査会長を務められた一橋大学学長・石弘光さんは、「環境経済・政策学会 年報第9号 環境税」(東洋経済新報社 2004年12月28日)で、北欧型の環境税を、次のように評価しておられます。

ちなみに、日本の環境税導入の議論は結果的には、いまだに90年代とあまり変わらない議論を続けているようです。3日前の日本経済新聞が次のように報じています。

日本の困った問題は、90年代に比べて、二酸化炭素の排出量が大幅に増加したという現実があり、この1ヶ月の間にIPCCが地球温暖化に関する最新の厳しい報告書を発表した現在でもなお、議論が審議会の委員の間で対立していることです。環境税導入を巡っては、日本とスウェーデンの間には16年の落差があります。

大変な事実を目の前にしてもいまなお、好ましいと考えられる対応策が審議会の委員の間で合意できないのは委員の資質もあるでしょうが、強固な縦割り行政と組織の論理が常に優先し、ものごとの本質への対応が少なく、現象面への対応が多い日本の伝統的な手法に問題があるのではないでしょうか。

日本の経済学者やエコノミスト、政治家の多く、それに政策担当者は、現行の税制のもとで「景気が回復すれば、税収(法人税/所得税)が上がり、財政が好転する」と考えていますし、企業経営者の多くは「景気が回復すれば、環境保全への投資を増やす」と考えているようです。

しかし、日本のこの考えは20世紀の考えそのままで、環境問題の本質を考えると、このようの考えを早急に改める必要があると思います。

それぞれのマークをクリックすると、リアルタイムのランキングが表示されます。お楽しみください。

※コメント投稿者のブログIDはブログ作成者のみに通知されます